一、高速公路行业发展现状

1.高速行业增长受经济影响相对小:小客车占比高

小客车车流量占比达78%。从2019H1看,小客车占比77.9%达40.89亿辆,占比仍在提升。货车流量占22.1%达11.58亿辆。

小客车增长对经济敏感性低。小客车增速驱动来自车辆保有量及高速出行频次,车辆保有量相对刚需,出行频次受益于生活品质升级,对经济敏感性低。

客车占比达77.9%

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国公路运输行业市场调研及投资方向研究报告》

高速车流量增速相对经济敏感性低。近10年季度车流量同比增长来看,基本与GDP增速保持一致,同时与沪深300标的单季营收增速相比,对GDP增速敏感性远远降低。高速车流量基本能维持稳定增长。

高速车流量对经济敏感性低

数据来源:公共资料整理

2.车流增长情况:车流量继续维持稳步增长

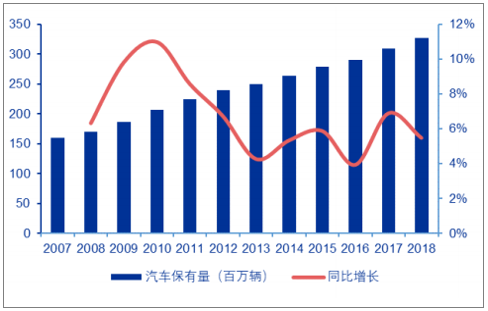

车辆保有量稳定增长势态。从2005年的4329万辆增长到2018年的32700万辆,复合增速达17%。2019年上半年达34000万辆,继续同比增长6.58%

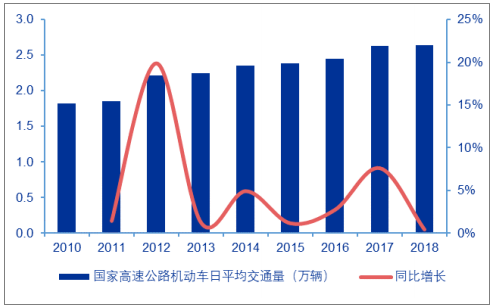

车流量平稳增长。2018年高速公路车流量107.3亿辆。2017年平均货运密度达2271万吨公里/公里,同比增长9.8%。

全国汽车保有量持续上涨

数据来源:公共资料整理

高速公路车流量稳步增长

数据来源:公共资料整理

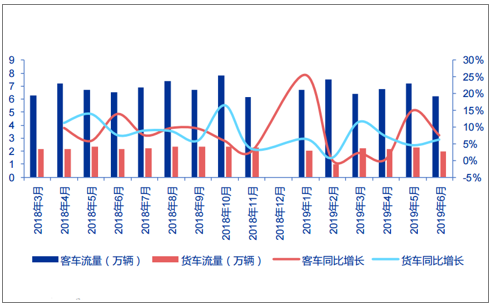

2018年全国高速总车流量107.26亿辆,2019年上半年全国高速总车流量52.48亿辆,同比增长7.44%,其中客车流量40.89亿辆,同比增长7.7%,货车流量11.58亿辆,同比增长6.6%。上半年,客车流量占总车流量比重77.9%,货车占比22.1%。

高速客货车流量稳步增长

数据来源:公共资料整理

二、航空行业发展

1.汇率对航空股价的影响

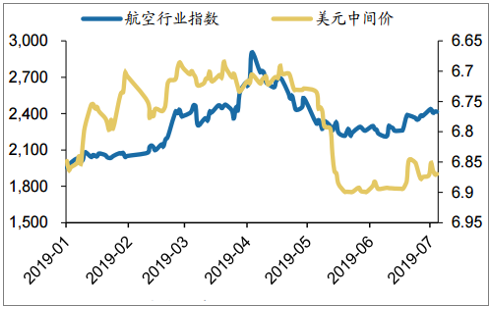

汇率方面,中短期受贸易摩擦形势影响,人民币汇率贬值压力阶段性加大,成为目前压制航空走势的关键因素。长期看,美元上行周期触顶,汇率存在升值空间,需耐心等待外部环境明朗化后的汇率压制逐步解除。

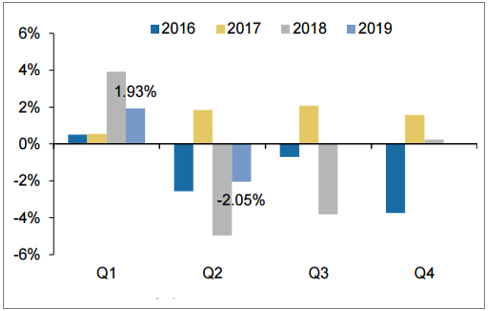

今年以来航空走势主要受汇率波动影响

数据来源:公共资料整理

人民币对美元中间价季度涨跌幅:19H1汇率先升后贬,波动较大

数据来源:公共资料整理

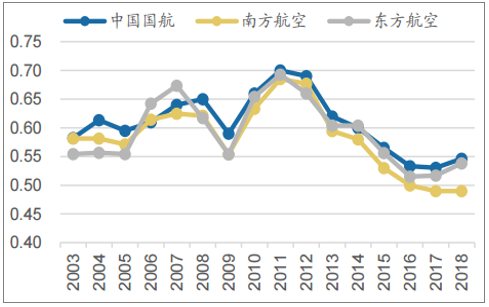

2.需求波动与宏观趋势相符,静待韧性提升推动预期修复

复盘过去20年,航空需求波动趋势与整体宏观波动趋势完全相符,但其相关系数逐步降低。2013-2018航空需求的韧性持续显著提升。

需求韧性决定航司收益水平的韧性

数据来源:公共资料整理

3.供给端的外部约束为行业收益改善提供催化

预计737MAX停飞将影响2.8%的现存运力及32.8%的2019年引进运力,若需求保持稳定,则将为三大航带来约2%的供需缺口,有望提振航司票价及客座率表现,对航司贡献收益弹性。

剔除737MAX前后三大航供需缺口对比

数据来源:公共资料整理

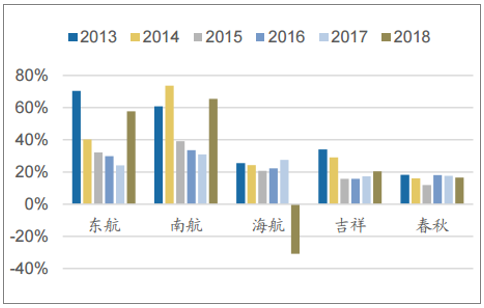

4.民航发展基金征收标准减半落地,南方航空税后利润增厚约9-10亿

2019年4月3日国常会确定,将民航发展基金征收标准降低一半,切实为航空企业减负。根据数据,2018年东航、南航的民航发展基金费用分别为22.35亿元、29.40亿元。

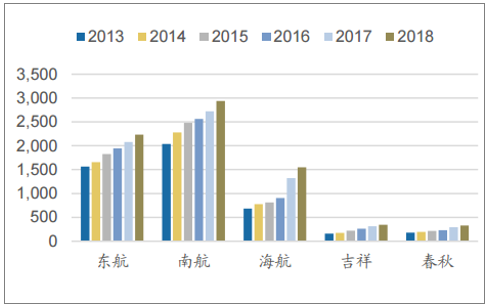

上市航司民航发展基金(百万元)

数据来源:公共资料整理

上市航司民航发展基金费用占利润总额的比重

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国航空货物运输行业市场运营态势及发展趋向研判报告

《2024-2030年中国航空货物运输行业市场运营态势及发展趋向研判报告》共十章,包含2019-2023年航空货物运输行业竞争形势及策略,航空货物运输行业领先企业经营形势分析,2024-2030年中国航空货物运输行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。