一、农药产业链简介及特点

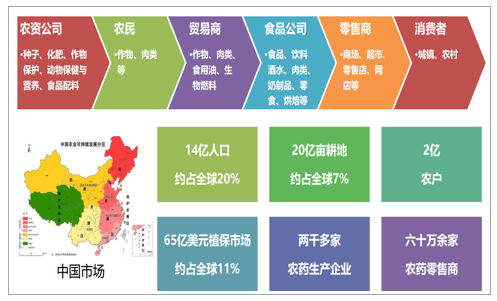

“民以食为天”,农资、农业生产与食品产业链。

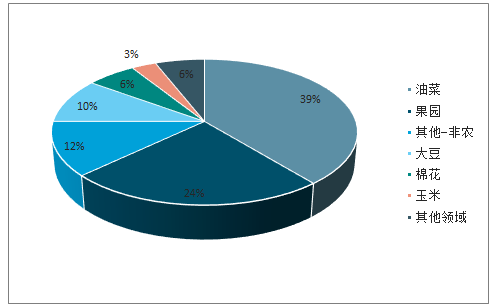

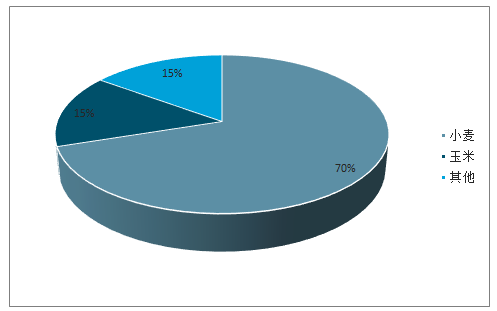

农业生产产业链及中国市场

数据来源:公开资料整理

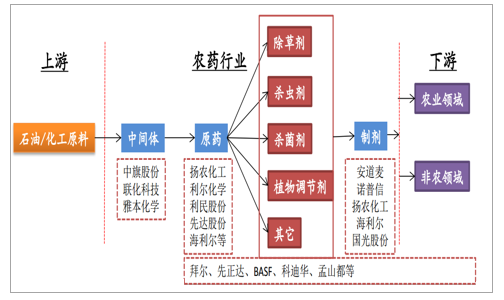

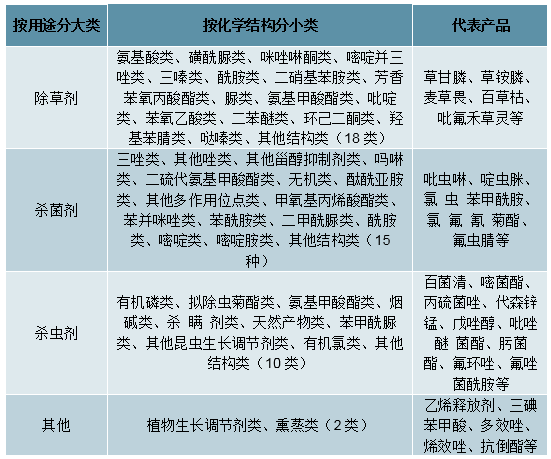

农药产业链:属于精细化工行业,上游主要为石油/化工等提供原料,中游包括中间体、原药、制剂三个细分行业,下游为农作物或非农应用。农药是指用于预防、消灭或者控制危害农业、林业的病、虫、草和其他有害生物以及有目的地调节植物、昆虫生长的化学合成或者来源于生物、其他天然物质的一种物质或者几种物质的混合物及其制剂。农药按用途可分为除草剂、杀菌剂、杀虫剂、植物生长调节剂等,其中除草剂占比大,杀虫剂和杀菌剂次之,其他占比较小。

农药产业链

数据来源:公开资料整理

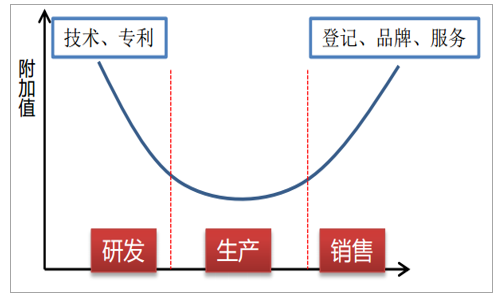

原药:对研发能力、生产技术、生产工艺、环保和安全生产的要求较高,固定资产投资规模大,一般不能直接施用,其核心技术为农药有效成分化合物合成技术。制剂:是在原药的基础上,加上分散剂和助溶剂等辅料,经研制、复配、加工、生产出制剂产品,直接应用到农业生产,与农作物的产量、质量、环境保护、食品安全、生态稳定有密切关系。农药制剂主要以植物保护技术和生物测定为基础,以界面化学技术及工艺为研发和制造手段,生产过程对环境和安全的影响较小。农药产业链利润分配中,制剂占据50%、中间体20%、原药15%、服务15%,微笑曲线明显。跨国公司通过掌握原创原药,掌控大量制剂登记与销售渠道占据食物链上层,国内企业主要为其做中间体、原药加工(过专利期),全球约60%的原药来自中国,制剂生产较少。中国化工集团吸收合并安道麦、先正达后,原有竞争格局有望逐渐发生改变。

农药产业链附加值微笑曲线

数据来源:公开资料整理

农药产业链利润分配

数据来源:公开资料整理

品类繁多,成分复杂。从1960s的约15大类,100种有效成分发展至目前的40多大类,600种有效成分。2010年后,全球农药有效成分增速自然放缓。主要由于标准整体提高、新增发现难度加大、成本增加。

主要农药产品分类

数据来源:公开资料整理

新的有效成分研制难度加大(十六万分之一),投资费用高(平均3亿美元),研制到销售周期拉长(11年以上)。这也极大提高了行业壁垒。同时标准提高,老的低效、有毒成分持续淘汰:比如2019年1月1日起,欧盟将正式禁止含有化学活性物质的320种农药在境内销售。

二、全球农药发展现状

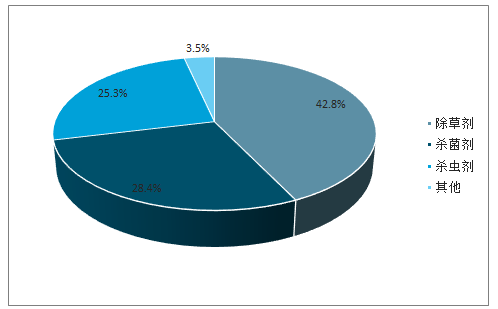

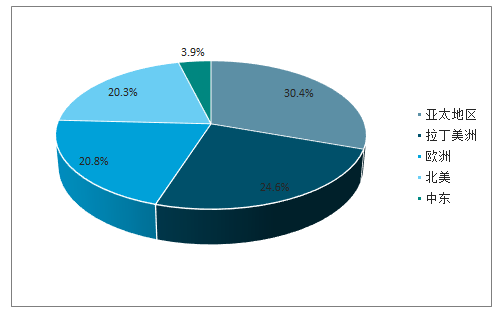

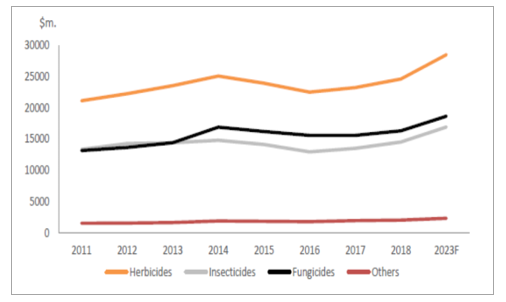

农药需求刚性,提高农作物产量,保障人类需求,其市场规模持续增长。2018年全球农药市场(农作物)规模575.61亿美元(+6.0%),非农作物用农药市场规模73.11亿美元(+3.1%)。预计2023年用于农作物的农药需求667.03亿美元,2018-2023年CAGR达3%。分产品:除草剂246.1亿美元(增长5.9%,占比42.7%)、杀菌剂163.2亿美元(增长4.7%,占比28.4%)、杀虫剂145.5亿美元(增长7.6%,占比25.3%,但过去五年增速仅为0.2%,2018年主要产品价格上涨、渠道库存少刺激,棉花虫害等)。分地区:亚太(增长7.2%,占比30.4%)、拉丁美洲(增长11.1%,占比24.7%)、欧洲(下降3%,占比20.8%)占据主要市场。

世界农药市场规模稳定增长

数据来源:公开资料整理

2018年全球农药市场分产品结构

数据来源:公开资料整理

2018年全球农药市场分地区结构

数据来源:公开资料整理

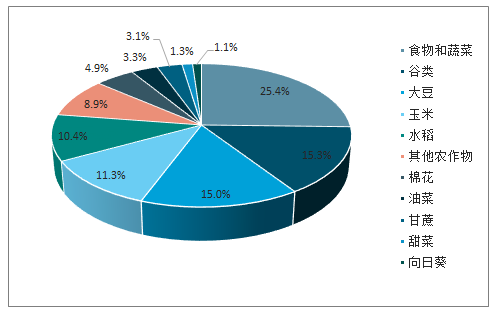

2018年全球农药市场分农作物结构

数据来源:公开资料整理

全球农药市场分产品增速走势图

数据来源:公开资料整理

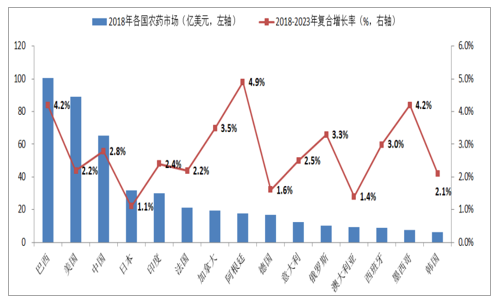

分国家:全球主要农药消费市场为巴西(17.46%)、美国(15.43%)、中国(11.32%)、日本(5.55%)、印度(5.22%),TOP10国家占据总市场的70.28%。未来五年消费复合增速较快的国家主要是阿根廷(4.9%)、巴西(4.2%)、墨西哥(4.2%)、加拿大(3.5%)、西班牙(3%)、中国(2.8%)。

世界农药市场规模稳定增长

数据来源:公开资料整理

二八原则

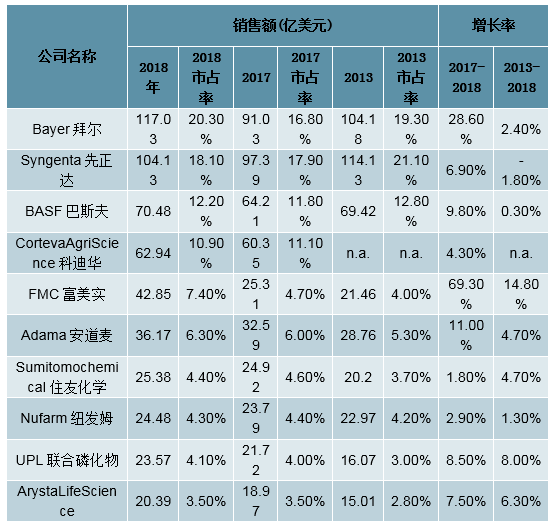

2018年,占据全球农药市场超过5%的公司六家,分别为拜尔(20.3%)、先正达(18.1%)、巴斯夫(12.2%)、科迪华(10.9%)、富美实(7.4%)、安道麦(6.3%),CR6市占率为75.2%,CR10市占率高达91.5%。而2013年、2017年CR10分别为76.2%、84.8%。不到10%的主要企业瓜分全球90%以上的市场和利润。

三、全球农药发展趋势

持续追求高效、低毒、环境友好的农药,降低施用量,提高产量。1950s每公顷有效成分施用量分别从1200g/ha(杀菌剂)、1700g/ha(杀虫剂)、2400g/ha(除草剂)降低至2000s新药的100g/ha(杀菌剂)、40g/ha(杀虫剂)、75g/ha(除草剂),平均降幅高达95%。监管机构定期审查产品,执行更高、更严格的标准,淘汰落后产品。欧盟:根据欧盟理事会91/414法令,许多产品都已经停止使用;新烟碱类农药被禁用;草甘膦几乎等同禁用,法国计划从2021年开始禁用美国:针对拜耳提起13000多件诉讼;针对麦草畏的投诉。

龙头合并趋势明显,受制于反垄断法,预计未来有所放缓

世界农化巨头强强联合

数据来源:公开资料整理

龙头地位稳固,强者恒强

CR6:2013年62.5%,2017年68.3%,2018年75.2%。CR10:2013年76.2%,2017年84.8%,2018年91.5%。

全球农化巨头

数据来源:公开资料整理

四、中国农药发展现状-总论

近年来规范农药行业的政策频繁出台,行业门槛大幅提高。随着新《农药管理条例》、五大配套规章正式实行,我国对农药生产的生产厂家、生产品种等严格管控,不同时具备“三证”的企业无法进行农药生产。生产农药产品需做到“三证”齐全,即农药登记证、全国工业产品生产许可证(适用于产品已有国家标准或行业标准的农药)或农药生产批准证书(适用于产品仅有企业标准的农药)、农药产品质量标准备案。不具备条件的企业将退出市场。国家通过土地、环保等政策措施严格控制资源浪费、“三废”排放量大、污染严重的农药新增产能,禁止能耗高、技术水平低、污染物处理难的农药产品的生产转移,加快落后产品淘汰。农药业正向着一体化、集约化、规范化发展。

农药“零增长”主要限制低效、高毒等农药原药及制剂,高效、低毒农药原药以及制剂仍存在较大的发展空间,要求农药企业提升研发能力。为解决国内农药市场结构不合理、农户用药不科学等问题,农业农村部提出到2020年实现农药用量零增长的目标。从环境、生态和食品安全等角度出发,国家通过科技扶持、经济政策引导等措施,实时发布鼓励、限制、淘汰的农药产品目录,支持高效、安全、经济、环境友好的农药新产品开发,加快高污染、高风险产品的替代和淘汰,促进品种结构不断优化。农药以及制剂研发能力领先的企业,有望进一步扩大自身产品与同行优势。

农药为精细化学品,通常从基础原料合成一种农药原药,需要经过若干步的化学反应和工艺。这些反应或工艺通常需要高温高压、绝水绝氧等苛刻的生产条件,或是联产、副产高毒、高危的化合物(如氰化物、重氮类化合物),或是释放大量的热或气体。没有精细化生产能力的企业,在合成农药过程中易发生安全事故。在安全生产要求大幅提高的趋势下,农药行业供给有望进一步向好。

部分引导农药行业发展的政策文件、行业报告

数据来源:公开资料整理

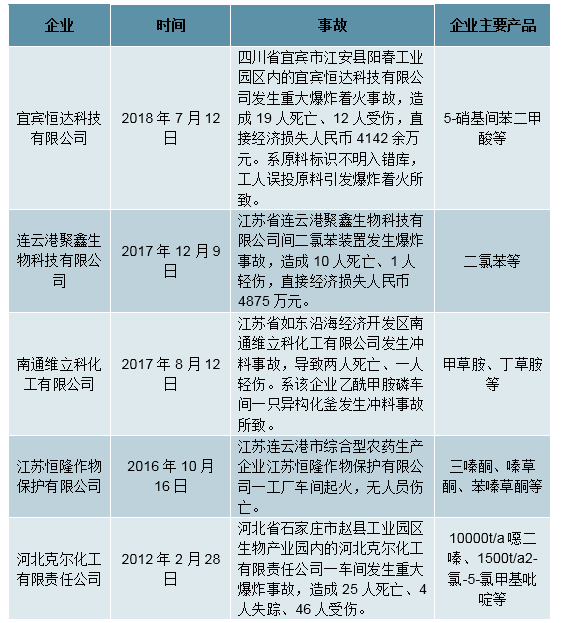

近年来部分中间体及农药原药企业的生产安全事故

数据来源:公开资料整理

受种植面积、用药成本等因素综合影响,农药行业需求较为稳定。从播种面积的角度,由于各国农业政策保护等因素,全球主要农作物(玉米、大豆、棉花、小麦、大米)种植面积波动较小,即对农药产品的需求量相对刚性。从农药占农资成本角度考虑,农药投入占农资投入较低,种子、化肥、租赁作业费、农药占国内玉米种植投入比例分别为15%、35%、38%、4%(2016年),粮食价格对农药用量影响有限。

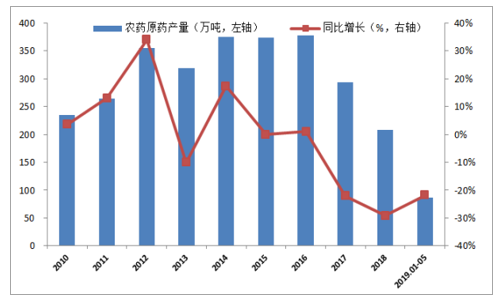

我国农药行业起步较晚,但发展迅速,产量从1983年的33万吨上升至2014-2016年的370万吨以上,成为全球第一大农药生产国。截至2018年底,我国处于有效登记状态的农药有效成分达689个,产品41514个,其中大田用农药38920个,卫生用农药2594个。2017年以来,受环保督察、企业限产等影响,我国农药产量呈下滑态势。2018年农药原药产量208.3万吨,同比-29.3%(统计局-9.5%);2019年1-5月份产量86.6万吨,同比-21.9%,持续下滑。2018年农药原药对外出口149万吨,同比-8.6%,对外出口比例71.5%;2019年1-5月份对外出口67万吨,同比+1.5%。对外出口比例77.4%。

中国发展成为农药大国

数据来源:公开资料整理

中国农药进出口情况

数据来源:公开资料整理

在取得巨大成就的同时,我国农药行业小散乱问题突出,研发能力不足。我国农药行业距离《农药工业“十三五”发展规划》和《石化和化学工业发展规划(2016-2020)》制定的发展目标还有较大差距。根据规划,到2020年,我国农药原药企业数量减少30%,其中年销售额在50亿元以上的农药生产企业达到5个以上,年销售额在20亿元以上的企业达到30个以上,着力培育2-3个年销售额超过100亿元、具有国际竞争力的大型企业集团。若不考虑收购的先正达、安道麦,目前本土最大农药企业销售规模仅60多亿元,2018年百强农药企业销售额入围门槛4.04亿元,同比提高4.26%。据统计,在工信部核准有效期内的农药企业1870家,其中原药488家,制剂1,175家,卫生用药207家。在农业部有有效农药登记证的企业2,213家,期中有原药755家、制剂1464家、卫生制剂250家。

我国农药行业距离十三五目标实现尚有差距

数据来源:公开资料整理

受益于环保去产能以及下游需求刚性,农药及器械价格指数2016年以来持续提高,2019年以来增速有所下滑。分析部分受油价下降及中美贸易冲突加征关税影响,需求下行,整体处于景气周期。据统计,2018年108个原药品种价格,67%上涨、4%持平、29%下降。

中国农药

数据来源:公开资料整理

2018年我国农药涨跌情况

数据来源:公开资料整理

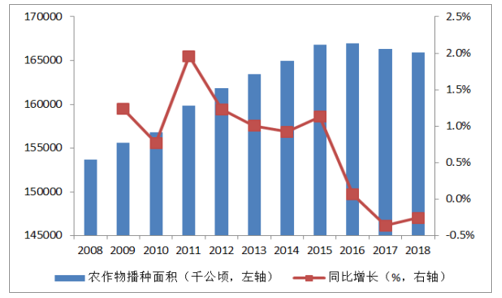

据统计,2018年我国农作物总播种面积1.659亿公顷,同比减少0.26%;2017年我国农垦系统耕地面积645.57万公顷(占比约4%),同比增加0.1%。考虑农作物单位面积产量的提升,总体而言,我国农作物播种面积和耕地面积进入一个平台期。

我国农作物总播种面积基本稳定

数据来源:公开资料整理

随着国内农药行业不断发展,农药公司通过不断资本开支新建、或兼并收购,形成了新的企业格局。行业头部企业的市场销售额占行业比重增加,农药行业的产业集中度逐步提高。以扬农化工和利尔化学为例,公司目前储备项目较多,项目的稳步推进和产品的陆续投产,有望保障公司长期成长,实现市占率的进一步提升。市场有望向头部企业集中,强者更强。我们统计了23家农药上市公司过去10年的购建固定资产、无形资产和其他长期资产支付的现金,在近两年国内农药格局重塑的大背景下,农药上市公司逆势扩张,购建固定资产、无形资产和其他长期资产支付的现金2018年同比提高21.68%,同比增速达到了近7年的高点;购建固定资产、无形资产和其他长期资产支付的现金为64.19亿元,为过去10年的高点。同期23家农药上市公司2018年的在建工程也达到了过去10年的高点,为51.74亿元,较2017年同比增速为13.26%。

农药板块23家样本公司资本开支

数据来源:公开资料整理

农药板块23家样本公司在建工程

数据来源:公开资料整理

1、中国农药发展现状-草甘膦

草甘膦:由美国孟山都公司开发,是一种非选择性、无残留灭生性除草剂,对多年生根杂草非常有效,广泛用于橡胶、桑、茶、果园及甘蔗地。草甘膦主要有两种合成工艺:(1)IDA法;(2)甘氨酸法。IDA法具有流程短、收率高、产品纯度好和污染少等优势。而国内采用甘氨酸法工艺的占比更高,原料相对易得,成本比IDA法低,但环保压力较大。全球转基因作物种植面积的80%-90%是耐草甘膦作物。随着全球转基因作物面积不断增加,作为第一大除草剂,草甘膦的使用量预计稳中有升。对于近年来不断增加的抗药性影响,主要通过草甘膦的复配产品来解决抗药性问题。目前很多产品与草甘膦进行复配,其中有草甘膦与草铵膦、草甘膦与麦草畏的复配等。

草甘膦产业链

数据来源:公开资料整理

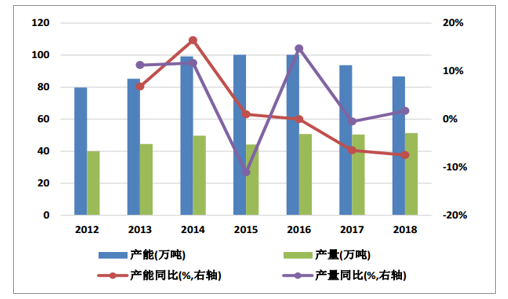

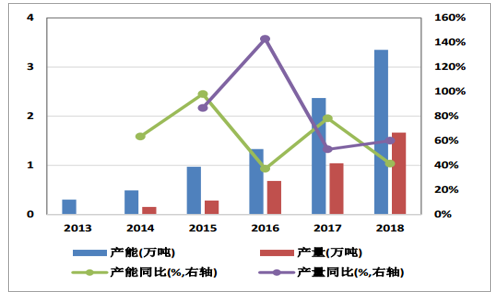

全球产能约120万吨,需求约80万吨,相对稳定,略增长

2018年国内草甘膦名义产能86.7万吨,同比-7%,主要是小产能陆续退出;产量51.3万吨,同比+2%,稳中有升,行业开工率59%,总体呈现过剩,但考虑小产能关停及正常检修,实际有效产能约70万吨。2015年后行业基无新增产能,陆续退出13.5万吨产能。兴发集团收购内蒙古腾龙,四川福华通达18.03亿元接收中化国际转让的江山股份29.19%的股份,行业集中度不断提升。

草甘膦产能及产量走势图

数据来源:公开资料整理

行业集中度提升:中国是全球第一大草甘膦生产、消费及出口国。国内3万吨规模以上企业产能68.2万吨,总产能占比78.7%;目前CR1、CR3、CR5产能占比分别为20.8%、43.8%、59.1%,实际市占率更高。

草甘膦主要生产企业及近期开工情况

数据来源:公开资料整理

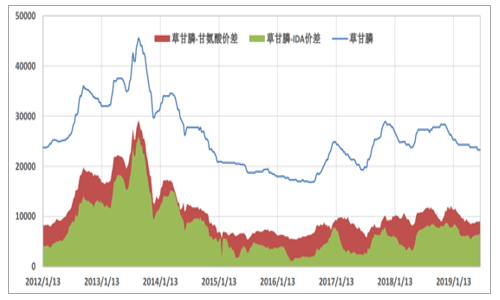

价格分析:2007-2008年,海外孟山都装置停产,草甘膦价格飙升至10万元/吨,随后孟山都复产、国内草甘膦产能释放,加上金融危机后油价下跌,草甘膦价格迅速回到2万元/吨水平;2012-2014年,草甘膦行业环保核查启动,中小企业停产,供给受限,价格再次上涨至4.5万元/吨以上,随后环保力度减弱,中小企业复产,叠加产能扩张以及油价暴跌,草甘膦价格再次下跌。目前草甘膦约2.4万元/吨,位于底部,未来随着行业集中度继续提升,环保高压,落后产能淘汰,成本支撑,价格有望修复。

草甘膦价格及价差走势图

数据来源:公开资料整理

2、中国农药发展现状-草铵膦

草铵膦:属广谱触杀型除草剂,20世纪80年代由德国赫斯特公司(Hoechst,后归拜尔)开发,具有高效、广谱、低毒的优点。草铵膦内吸作用不强,与草甘膦杀根不同,草铵膦先杀叶,通过植物蒸腾作用可以在植物木质部进行传导,其速效性间于百草枯和草甘膦之间。草铵膦主要三种合成工艺:(1)拜耳Hoechst工艺;(2)格式-Strecker工艺;(3)改良版Strecker工艺。由于生产工艺复杂,安全风险大,污染严重,具有一定技术壁垒。拜尔生产工艺总收率高达92%以上,格式法收率平均约40%。国内真正掌握草铵膦生产工艺的企业寥寥无几。

草铵膦全球消费结构

数据来源:公开资料整理

草铵膦下游应用结构

数据来源:公开资料整理

草铵膦产能迅速扩展,2019年全球草铵膦名义产能5.11万吨,但有效产能约3.94万吨,需求预计2.8万吨。国外拜尔公司开工率较高,国内普遍较低。全球CR1、CR3、CR5有效产能占比分别为30.5%、79.7%、96.2%,中国本土总产能占比69.54%,实际市占率更高。草铵膦扩产主要集中在中国,行业集中度进一步提高。考虑技术壁垒以及生产成本,预计部分企业投产进度低于预期。

草铵膦产能产量走势图

数据来源:公开资料整理

草铵膦全球在产及规划产能一览表

数据来源:公开资料整理

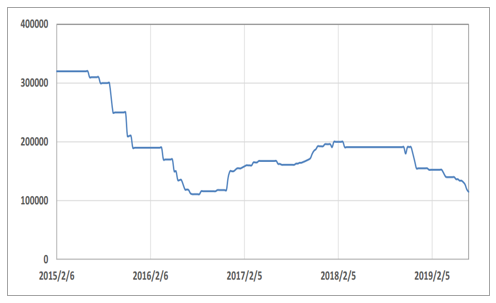

价格分析:2014年32万元/吨以上并且在全球范围内逐步放量。受到盈利性较好的刺激,国内众多企业纷纷上产,行业供给大幅增加。2016年1月,拜耳率先下调制剂价格,带动原药价格下跌至11万元/吨左右,部分企业在盈亏平衡线。2017年H2,在环保限产、百草枯禁用等因素催化下,草铵膦供不应求,叠加库存低位,价格上涨至2018年Q1的20万元/吨以上,随后供给增多、库存压力下,草铵膦价格缓慢下跌至17万元/吨。2019年以来,受外部因素影响,出口转弱,草铵膦价格持续下跌至11.5万/吨。据测算,到2020年后,全球至少禁用百草枯2.65万吨,需1.24万吨草铵膦来替代,考虑下游需求刚性,同时企业成本支撑,未来有望修复。

草铵膦价格走势图

数据来源:公开资料整理

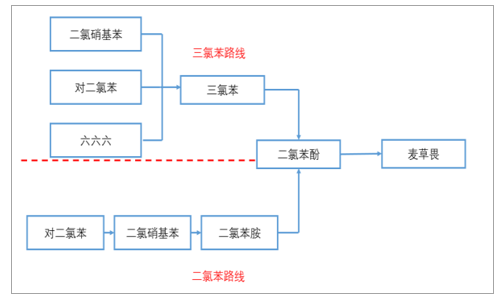

麦草畏:属安息香酸系除草剂,于1961年由先正达开发,具有内吸传导作用,通过阻碍植物激素的正常活动,从而使其死亡,对一年生和多年生阔叶杂草有显著防除效果。对小麦、玉米、谷子、水稻等禾本科作物比较安全,但大豆、玉米、棉花等阔叶作物对麦草畏极为敏感。需求端有望爆发:在2012年3月和2013年3月,孟山都先后推出了同时耐草甘膦、麦草畏的大豆和棉花,随着双抗转基因大豆在全球的推广,预计麦草畏需求持续增长。特别是美国推广超预期,Intacta2Xtend@大豆种子预计2020年10月前在巴西上市。

麦草畏生产工艺

数据来源:公开资料整理

麦草畏下游应用结构

数据来源:公开资料整理

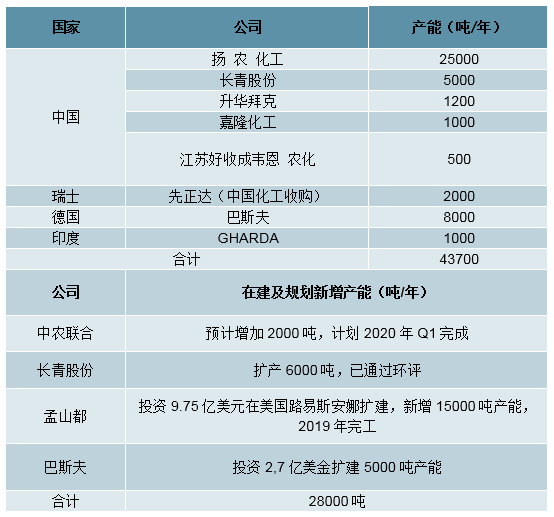

麦草畏供给端高度集中:2018年全球麦草畏产能4.37万吨,其中CR1、CR3、CR5产能占比分别为57.2%、87.0%、94.3%,中国本土产能占比74.83%(未计先正达),实际市占率更高。全球需求量约3-3.5万吨。在建及规划产能较多:未来三年预计全球新增总产能2.8万吨,增加64.07%,存在一定供给压力。

麦草畏全球在产及规划产能一览表

数据来源:公开资料整理

3、中国农药发展现状-麦草畏

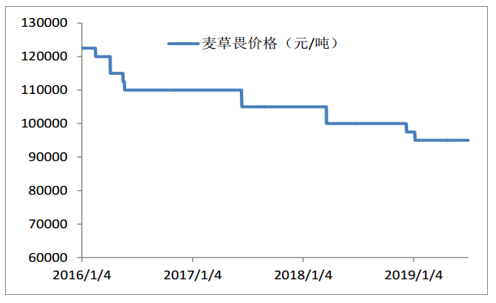

麦草畏价格分析:近年来,由于供给增加,需求增速较慢,麦草畏价格处于磨底阶段。未来价格走势取决于行业扩产实际进度,以及转基因作物实际推广情况。

麦草畏价格处于底部

数据来源:公开资料整理

五、中美贸易摩擦对农药行业影响

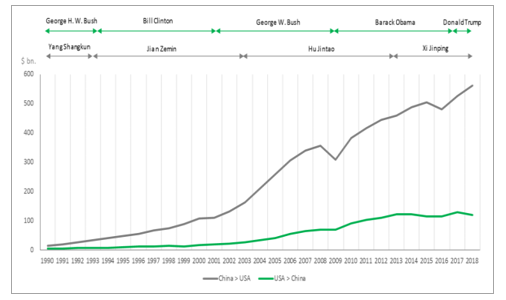

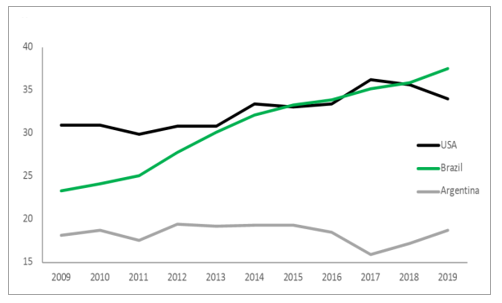

2017年,中国自美国进口农产品241亿美元(占比19.2%),其中大豆139.5亿美元(58%)、畜产品29.2亿美元和谷物15.1亿美元。中美贸易冲突后,2018年,中国从美国进口1664万吨大豆,同比减少49%;1-4月份同比减少70.6%。2019年,美国(-4.7%)大豆种植面积下降,可能会导致农药用量下降,但巴西(4.7%)和阿根廷(9.0%)预计增加,替代美国市场。2018年我国农药出口80.7亿美元,其中对美出口13.1亿美元,目前列入加征关税清单的农药产品约3亿美元。短期看,预计出口数据较差。但由于各国对农药行业普遍采用严格的登记制度,导致转口贸易、更改供应商都面临较大的障碍。全球农药产业链分工格局已形成,2-3年内中国原药市场难以完全被替代,美国将草甘膦、草铵膦、麦草畏移出2000亿美元加征关税清单即证明。

中美贸易走势图

数据来源:公开资料整理

美国、巴西、阿根廷大豆种植面积走势图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国农药中间体行业市场现状分析及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农药行业市场全景调研及前景战略研判报告

《2024-2030年中国农药行业市场全景调研及前景战略研判报告 》共十章,包含农药行业细分产品市场现状及前景分析,中国农药产业链代表性企业案例研究,中国农药行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。