体外诊断使用的检测系统是由仪器、试剂以及标准品共同构成的,从事这些体外诊断仪器、试剂、标准品以及耗材和质控品研发、生产、营销、服务和应用的企业形成体外诊断产业,在国际上统称为 IVD 产业。

食药监局对体外诊断行业实施专项管理,其颁布的《体外诊断试剂注册管理办法》,根据产品风险程度由高到低,将体外诊断试剂分为第三类、第二类、第一类产品,第一类体外诊断试剂实行备案管理,第二类、第三类体外诊断试剂实行注册管理。

体外诊断试剂按监管分类

类别 | 主要产品 |

第三类 | 与致病性病原体抗原、抗体以及核酸等检测相关的试剂 |

与血型、组织配型相关的试剂 | |

与人类基因检测相关的试剂 | |

与遗传性疾病相关的试剂 | |

与麻醉药品、精神药品、医疗用毒性药品检测相关的试剂 | |

与治疗药物作用靶点检测相关的试剂 | |

与肿瘤标志物检测相关的试剂 | |

与变态反应(过敏原)相关的试剂。 | |

第二类 | 用于蛋白质检测的试剂 |

用于糖类检测的试剂 | |

用于激素检测的试剂 | |

用于酶类检测的试剂 | |

用于酯类检测的试剂; | |

用于维生素检测的试剂 | |

用于无机离子检测的试剂 | |

用于药物及药物代谢物检测的试剂 | |

用于自身抗体检测的试剂 | |

用于微生物鉴别或药敏试验的试剂 | |

用于其他生理、生化或免疫功能指标检测的试剂。 | |

第一类 | 微生物培养基(不用于微生物鉴别和药敏试验) |

样本处理用产品,如溶血剂、稀释液、染色液等。 |

资料来源:国家食品药品监督管理总局

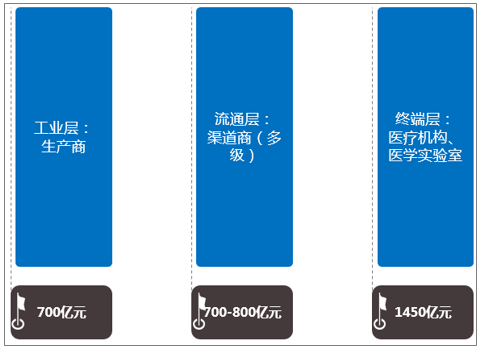

体外诊断产业链主要可分为生产、流通和终端三大环节,根据权威人士估计,2018年中国IVD工业出厂口径市场规模在700亿人民币左右,流通商到终端的市场规模约700-800亿元。

体外诊断产业链及各环节规模

资料来源:智研咨询整理

国内IVD工业环节有数百家生产企业,行业集中度低

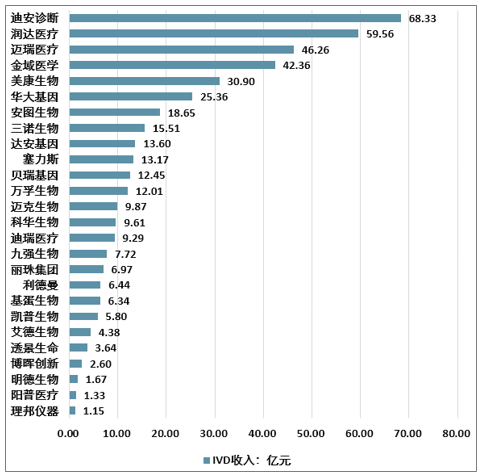

国内体外诊断行业年收入过亿的企业约26家,其中规模排名前10企业占有率在47.7%左右。尽管如此,国内IVD生产企业在技术实力和产品性能质量上与国际垄断寡头有较显著差距,往往只能突破较低端的技术领域和基层市场,同质化竞争严重。

2018年主要企业体外诊断营业收入排行

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国分子诊断行业发展动态调研及前景趋势分析报告》

国内IVD流通渠道企业数量众多,集中度低

数量占大多数的传统中小流通商是国内外诊断品牌的二三级代理商,依靠有限的地域性的医院资源实现生存,品牌数量少,规模小,专业服务能力差。

国内规模较大的体外诊断流通企业,大多数都以代理一家国际知名体外诊断供应商为主,同时代理其他品牌体外诊断产品。受制于大型体外诊断供应商的垄断格局,体外诊断经营企业在代理区域、采购规模等方面受到一定程度的制约。

不同于药品流通中广泛开展的省级统一招标采购,我国体外诊断设备、试剂、耗材招标方式多种多样,主要有政府招标、院内招标、竞争性谈判三种形式,流通形式相对复杂,医院等医疗机构自主空间更大。

政府招标由政府相关部门集中或单独为医疗机构采购医疗设备及试剂耗材,以公开招标的形式组织招标或委托第三方招标。

院内招标由医疗机构组织或委托第三方招标,竞争性谈判由医疗机构制定通知数家供应商通过竞争性谈判的方式确定供应商、采购品牌及价格。

检验科集采供应业务:体外诊断流通的新趋势

从短期看,集采供应业务是IVD流通企业壮大的路径之一

在当前体外诊断经销流通模式大变革的背景下,传统IVD分销模式获取订单的难度和面临的降价压力、政策压力与日俱增,传统代理商正在退出市场或被体外诊断流通新模式整合。

作为流通整合的尝试之一,集采供应业务模式具有多重优势:

对于医院客户来说:

降低医院设备和检验科投资,减少政府投资,创造检验服务降价空间;降低医院检验科运营和试剂耗材成本;减少管理成本、行政成本,大幅简化检验科采购;为客户检验实验室物流、维护和增值服务等综合服务,提高整体运营水平;保障实验室检验和质控水平,减小医院检验质量风险。

对IVD流通企业来说:

模式符合政策诉求,容易获得医院订单,而传统模式与医院签约的难度越来越大;快速扩大客户供应采购规模,成功中标甚至可以获得检验科全部采购订单,业务规模获得大幅提升。公司签约的32家医院贡献了超过60%收入;通过提升客户装备水平,创造新的需求空间;长期合约绑定,收入来源稳定。

从长期看,集采供应业务是实现利润提升和业态延伸的最佳途径

在体外诊断产品的产业链上,流通环节是毛利率最低的环节,也是最有希望实现整合的环节。随着行业整合的持续,行业利润水平有望迎来拐点,同时增值服务的开展将进一步丰富行业利润来源。完成初步整合后的IVD流通企业可以具备更强的向上游议价的能力,并在远期实现一定水平的品牌替代。同时如果政策方面出现更加灵活的调整,IVD流通也能更深度介入检验科的运营或实现区域检验中心的建设,获得更大市场空间。

流通渠道集采模式的特点:管理能力和资金能力是壁垒

检验科集采业务作为IVD流通的新模式,满足了多方的利益需求,是IVD流通发展的趋势之一。但这一模式也具有高投入的特点,对流通商的实力和能力提出了很高要求。

盈利的管理能力

集采供应业务需要公司以更优惠的价格供应IVD产品,直接影响行业的毛利率表现:一般医疗机构在签订集采供应业务合同的时候,采购价格一般不高于合作之前的采购价格。

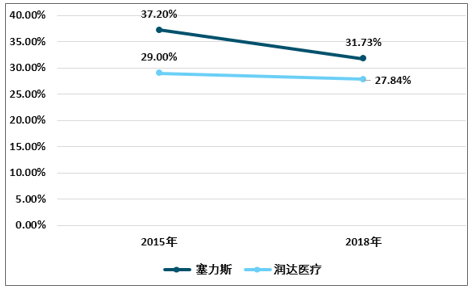

从行业规律来看,随着集采业务规模的不断提升,初期IVD流通企业毛利率将出现不同程度的下降。

2015-2018年部分 IVD 集采供应业务企业毛利率下降

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国体外诊断行业市场发展现状及竞争格局预测报告

《2024-2030年中国体外诊断行业市场发展现状及竞争格局预测报告》共十六章,包含2024-2030年体外诊断行业面临的困境及对策,体外诊断行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国体外诊断行业主要企业经营现状分析,产品持续突破,市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国体外诊断行业发展环境(PEST)分析:社会疾病预防需求持续刺激行业发展[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![中国体外诊断行业产业链全景分析及产业发展痛点分析[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国体外诊断行业产业链全景、产业政策、市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)