回顾2018年行业情况,行业受低排量乘用车购置税优惠政策退出、中美贸易战、宏观经济下行、二手车高速增长等多重因素影响,汽车行业整体表现低迷,汽车库存压力明显增大,产销增速持续回落。2018年汽车产销量分别为2780.9万辆和2808.1万辆,同比分别下降4.2%和2.8%。

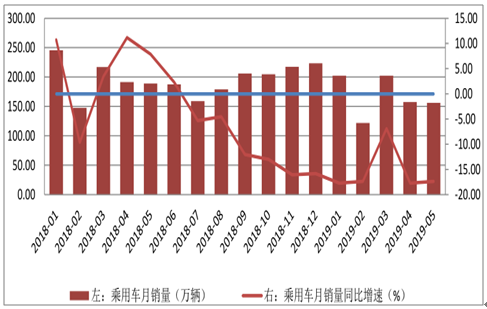

2019年,汽车行业以去库存为主要基调,汽车产销仍然承压,产销量持续同比负增长,库存明显好转。2019年1-5月汽车累计产销量分别为1023.70万辆和1026.59万辆,同比分别下降13.01%和12.94%,略低于预期。

2018.5-2019.5汽车月度产销情况(万辆,%)

数据来源:公开资料整理

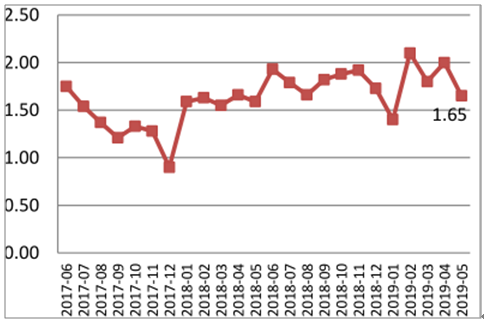

经销商库存预警指数

数据来源:公开资料整理

汽车经销商库存系数

数据来源:公开资料整理

未来汽车市场的主要趋势是消费结构的持续优化转换和汽车行业的积极转型车产销增速放缓的趋势仍将延续,但是结构性机会仍然存在。2019年,一方面,政策环境趋严,二手车快速增长,宏观经济下行、消费者信心下降等因素依然存在,汽车行业整体产销情况依然偏弱;另一方面,多项政策发布刺激消费,有望从政策端推动限行限购放缓及汽车下乡,进而刺激汽车需求释放。

一、乘用车

乘用车行业2018年受到低排量乘用车购置税优惠政策退出、中美贸易战、宏观经济下行、消费信心下降等因素影响,乘用车销量从下半年开始同比增速转负,且降幅整体扩大,同时行业库存压力持续加大。

2019年,行业销量维持负增长,整体去库存特征显著,多数整车厂加大了促销力度,公司层面经营压力扩大,利润整体承压。2019年1-5月,乘用车累计产销量分别为837.94万辆和839.87万辆,产销量均同比大幅下降,同比降幅分别为15.56%和15.17%。

乘用车月产销情况(万辆,%)

数据来源:公开资料整理

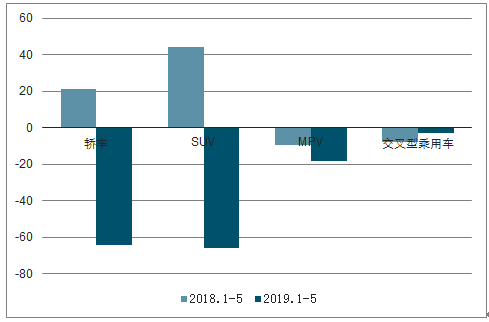

全车型销量同比下降,轿车、SUV市占率维持高位。2018年开始,SUV作为乘用车增量主力军的状况发生改变,增速与乘用车整体趋同,2019年1-5月,轿车、SUV、MPV和轿车型乘用车累计销量分别为409.05万辆、356.72万辆、57.26万辆、16.58万辆,同比分别下降13.53%、15.61%、23.93%、14.45%,销售占乘用车销量的份额分别为48.72%、42.49%、6.82%、1.97%,乘用车和SUV合计销量占乘用车总销量份额为91.21%,基本符合预期。消费者信心不足、政策环境趋严等因素下,乘用车各车型短期内仍将承压,但是随着消费刺激政策落地,降幅在下半年大概率有所收窄。考虑SUV目前份额偏高,叠加SUV新车型频出、技术积累、性能整体拉升,SUV车型的趋势性机会仍然存在,未来SUV细分市场增速将与乘用车市场趋同,轿车和SUV占乘用车主要份额的情况仍将延续。

2018-2019.1-5乘用车分车型增量拆分(万辆)

数据来源:公开资料整理

2018年以来乘用车分车型销量同比增速对比

数据来源:公开资料整理

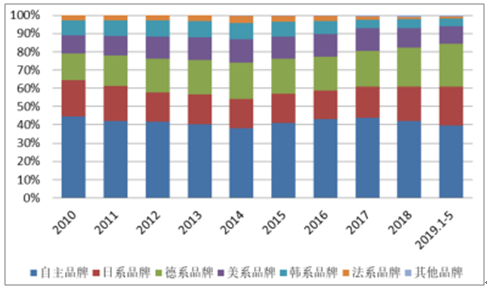

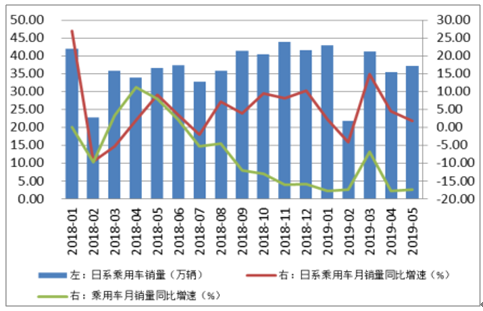

2019年以来,消费者信心不足,乘用车市场整体承压,但是日系车销量同比普增、2019年1-5月累计销量份额较去年同期提升4.01pct,整体表现突出。一方面,相同排量的汽车油耗与汽车的重量有很大关系,一般情况下,日系车车身材料较薄,车辆的整备质量较低,叠加日系车发动机性能整体较为优越,节油性表现突出;另一方面,日系车本身高质量、品类多、降价空间小等特点导致日系车在保值率和性价比上具有优势。下半年乘用车市场承压的大局面难以在短期内扭转,而日系车节油性好、性价比高,下半年日系车有望继续领跑市场。

汽车销量份额变化情况

数据来源:公开资料整理

日系车销量情况

数据来源:公开资料整理

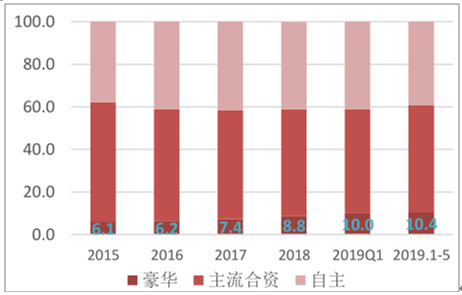

2018年,豪华车逆市增长,维持高速增长,三大品牌奥迪、宝马、奔驰遥遥领先,豪华车销售总量约282万,同比增长约8%,奔驰、奥迪、宝马在豪华车市场的份额分别为23.6%、23.1%、22.3%。2019年以来,豪华车市场依然表现亮眼,根据调查数据显示,2019Q1豪华车市场份额10.0%,2019年1-5月份额10.4%,销量同比增长5.5%。首先,中国作为全球最大的汽车市场,豪华车品牌越来越重视中国市场,车型投放逐渐增多。其次,汽车金融规模扩大及豪华车品牌入门级车型的推出,导致豪华品牌购车门槛降低,叠加减税政策逐步发力,豪华车车价整体下沉;而且,80/90后逐步成为主流购车人群,购车人群对个性化和品牌化需求整体提升;叠加中国汽车市场豪华车份额与欧美国家存在较大差距,美欧等发达国家的豪华车市场渗透率大体保持在20%以上,目前中国部分发达地区豪华车渗透率已经与发达国家水平持平,逐步向二三线城市下沉,整体看国内豪华车市场仍然具有较大的增长空间。2019下半年豪华车有望维持逆市增长的趋势,渗透率仍有拉升趋势。

豪华车市场销量情况(万辆,%)

数据来源:公开资料整理

豪华车市场份额变化情况

数据来源:公开资料整理

二、商用车

1、客车

近几年,国内高铁和私家车需求提升,导致客车产销需求整体下滑,增速中枢明显下滑,叠加2018年整体高基数因素影响,2019年1-5月,客车累计产销量分别为162935辆和166512辆,同比分别下降13.05%和9.40%,同比降幅较大。然而,对比2017年客车产销量,2019年客车产销量仍然处于较高位,新能源汽车补贴过渡期对新能源客车需求的刺激作用仍然存在,基本符合预期。

客车月产销情况(万辆,%)

数据来源:公开资料整理

城市化+新能源化,有望为新能源公交车提供增量。一方面,考虑城市化率不断提升,城市公交类客车需求随之提升,叠加公交车换车需求催化,公交车仍然有增量需求。另一方面,近几年新能源补贴退坡削弱新能源客车的市场竞争力,而政策对新能源公交车支撑性更强(部分地区有公交车100%电动化目标),新能源客车逐步向城市公交车市场萎缩,根据2019年新能源公交车补贴政策,其中指出加大新能源公交车的支持力度,优化使用环境,并明确提出有关部门将研究完善新能源公交车运营补贴政策,从2020年开始,采取“以奖代补”方式重点支持新能源公交车运营,叠加最早一批的新能源公交车逐步进入更换周期,新能源公交车仍然存在一定增量。

城市化率不断提升(%)

数据来源:公开资料整理

2015-2018年新能源客车中城市公交类客车占比(%)

数据来源:公开资料整理

部分客车企业已经对海外客车市场进行了布局,2018年厦门金龙、宇通客车、苏州金龙分别出口客车1.0、0.72、0.48、0.41万台,合计出口量占行业全年出口量的79.9%,其中宇通客车作为客车龙头表现突出,通过多种渠道模式覆盖欧洲、独联体、美洲、非洲、亚太、中东六大区域,并在埃塞俄比亚、马来西亚、缅甸、巴基斯坦、委内瑞拉等十余个国家和地区通过KD组装方式进行本土化合作,截至2018年底,累计出口已超过6.4万辆。目前,海外多个国家宣布禁售传统能源汽车时间表,政策推动下,欧洲地区新能源客车需求有望快速增长。

高铁线路不断优化、经济性不断提升,导致铁路替代部分客车需求,客车需求被挤压的情况将持续,但是考虑城市化率不断提升、新能源客车增量等因素,客车领域的主要增长点包括:一是新能源客车,尤其是新能源公交车增量,二是海外业务。

2、货车

2019年1-5月,货车合计产销量分别为169.36万辆和169.95万辆,产量同比增长2.17%,销量同比微降0.49%,重型货车维持高位运行,轻微型货车表现亮眼。

2019年1-5月货车分车型产销(万辆,%)

数据来源:公开资料整理

从换车需求来看:一方面,周期换车需求为重型货车需求提供了增量;另一方面,2018年国务印发的《打赢蓝天保卫战三年行动计划》提出,“2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上。2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施国六排放标准”,有望从政策端刺激换车需求释放。

从增量需求来看:一是超载治理持续加码,单车运量下降,进而导致重型货车需求增加,二是物流行业快速发展,对货运车的需求随之提升,叠加下游基建需求稳健,为重型货车提供了稳定的增量。

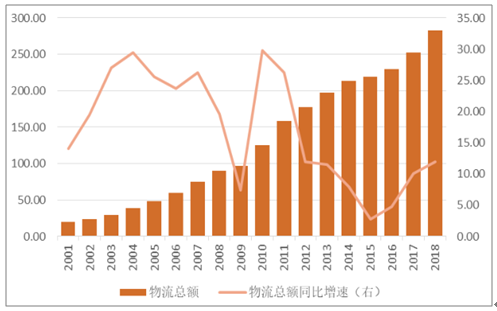

物流总额持续快速提升(万亿元,%)

数据来源:公开资料整理

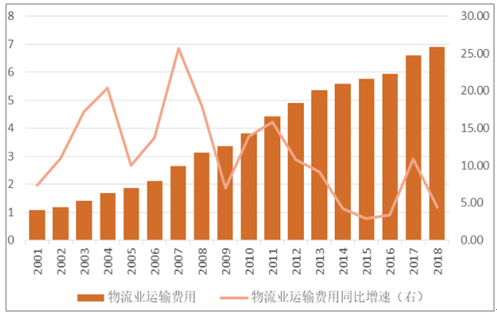

物流运输总额持续增长(万亿元,%)

数据来源:公开资料整理

三、政策

回顾汽车产销情况,国内汽车销量情况表现较强的周期性,基本上每3-4年完成一个周期,且每次周期低谷均有明确的利好政策刺激汽车销量提升。汽车2019年上半年初,发改委、工信部、民政部等十部门印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,其中从新能源、二手车、皮卡等层面提出了推动汽车消费的实施方案。

在限购地区出现了一定的松绑。1)广州宣布在2019年6月至2020年12月增加10万个指标。2)深圳宣布在2019年至2020年每年将增加普通小汽车增量指标4万个。3)6月初国家发展改革委、生态环境部、商务部印发《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》,严禁各地出台新的汽车限购规定,现有限购要逐渐疏解,对于新能源汽车不做限购。从政策端避免了购车需求进一步被挤压,但是考虑《实施方案》属于指导性意见,结合各地交通拥堵情况,仍需静待各地配套政策出台。

现有汽车限购政策整理

城市 | 限购形式 | 2018年指标梳理 | 摇号中签率 | 拍卖成本 |

北京 | 摇号制 | 小客车指标4万个,新能源6万个 | 低于0.05% | - |

上海 | 拍卖制 | 13万个 | 8-9万元 | |

广州 | 半摇号半拍卖 | 配置额度为12万个,在2019年6月至2020年12月增加10 万个 | 低于5% | 大于5万元 |

天津 | 半摇号半拍卖 | 小客车指标125117个,其中节能车19571个 | 0.45% | 大于2万元 |

深圳 | 半摇号半拍卖 | 小客车指标10万,在2019年至2020年每年将增加普通小汽车增量指标4万个 | 0.27% | 大于5万元 |

杭州 | 半摇号半拍卖 | 小客车8万个 | 5.5% | 4万元左右 |

贵阳 | 摇号制 | 每月2800个 | 小于3% | - |

海南 | 半摇号半拍卖 | 9-12月共配置小客车指标86822个,其中新能源指标1602个 | 首期摇号确保 中签率不低于 80% | - |

数据来源:公开资料整理

在新能源汽车政策方面,首先出台了2019年过渡期补贴退坡细则,给整车供应商提供了缓冲期,一定程度上能够缓解整车的成本压力,但是新能源汽车整体退坡,且退坡幅度较大仍然会给新能源整车销量带来一定冲击;另一方面,政策考虑实际情况,对最高标准没有进一步提高,技术层面强调均衡发展。在配套产业方面,政策明确地区补贴的退出,同时改为综合补贴相关设施、服务,此举措有利于配套设施的完善,服务运营的提升,电池回收的建设,以及促进新商业模式的发展。

2014-2019年新能源乘用车补贴退坡幅度

数据来源:公开资料整理

近几年新能源乘用车补贴力度分级比较

数据来源:公开资料整理

对于新能源客车:而言:1)部分新能源客车补贴调整系数与2018年持平以外,新能源客车的补贴标准、补贴调整系数、单车补贴上限均下降;2)非快充类纯电动客车的补贴调整系数的分档标准由系统能量密度更改为单位载质量能量消耗量。

对于新能源公交车而言:2019年5月8日晚,财政部等四部门发布《支持新能源公交车推广应用的通知》。不同于其他车辆,新能源公交车地补给予保留。对于补贴退坡,设置了三个月过渡期。新能源公交车依旧设立5月8日-8月7日为期三个月过渡期,过渡期补贴为2018年的0.6倍。同时规定,从从2020年开始“以奖代补”,采用创新支持方式,吸引社会资本,加快新能源公交车充电基础设施建设,满足车辆使用需求。此举有利于行业健康有序发展,防止骗补,鼓励客车企业推广新能源公交车。

2018/2019年新能源客车中央财政补贴标准对比

车辆类型 | 中央财政补贴标准(元/kWh) | 涨跌幅 | |

2018年补贴金额 | 2019年补贴金额 | ||

非快充类纯电动客车 | 1200 | 500 | -58.33% |

快充类纯电动客车 | 2100 | 900 | -57.14% |

插电式混合动力(含增程式)客车 | 1500 | 600 | -60% |

数据来源:公开资料整理

对于新能源货车而言:1)补贴标准及单车补贴上限全面退坡;2)取消了过去分段超额累退的补贴方式;3)对不同类型的新能源货车的补贴标准及单车补贴上限进行了规定。

2018/2019年新能源货车中央财政补贴标准对比

车辆类型 | 提供驱动动力的动力电池总储电量 | 补贴标准(元/kWh) | 涨跌幅 | |

2018年补贴金额 | 2019年补贴金额 | |||

纯电动货车 | 30(含)kWh以下部分 | 850 | 350 | -58.82% |

30~50(含)kWh部分 | 750 | 350 | -53.33% | |

50kWh以上部分 | 650 | 350 | -46.15% | |

插电式混合动力(含增程式)货车 | 30(含)kWh以下部分 | 850 | 500 | -41.18% |

30~50(含)kWh部分 | 750 | 500 | -33.33% | |

50kWh以上部分 | 650 | 500 | -23.08% | |

数据来源:公开资料整理

2019年3月19日,《关于在部分地区开展甲醇汽车应用的指导意见》(工信部联节〔2019〕61号)发布,旨在加快推动甲醇汽车应用,实现车用燃料多元化,保障能源安全。《指导意见》强调按照因地制宜、积极稳妥、安全可控的原则,重点在山西、陕西、贵州、甘肃等资源禀赋条件较好且具有甲醇汽车运行经验的地区,并鼓励在有条件地区的公务、出租、短途客运等领域使用甲醇汽车,市政车辆、专线物流运输等领域使用甲醇商用车,有望促进山西、陕西、贵州、甘肃和上海5地甲醇汽车率先实现甲醇汽车的推广使用,并带动附近地区上下游供应商进一步发展。

《打赢蓝天保卫战三年行动计划》提出,2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施国六排放标准。临近实施节点,多个地区相继出台了2019年提前实施国六排放标准的文件。从汽车制造商角度来看,公开国六车型的品牌以外企、合资品牌为主,如宝马、奔驰、东风日产、广丰、广本等,自主品牌整体承压。从经销商角度而言,国六车型供应不足,国五存在压库风险,整体压力较大,根据全国工商联汽车经销商商会发布相关信息,近七成经销商7月1日前无法消化完国五库存车。从消费者角度来看,面对不确定性,消费者倾向于在一段时间或选择持币等待。部分地区国六排放标准的实施,可能会对库存造成一定压力,同时具有国六车型供应能力的整车厂有望凭借窗口期提升销售份额。

“蓝天保卫战”国六标准提前实施区域范围

京津冀及周边地区 | 北京市、天津市 | |

河北省 | 石家庄、唐山、邯郸、邢台、保定、沧州、廊坊、衡水市、雄安新区 | |

山西省 | 太原、阳泉、长治、晋城 | |

山东省 | 济南、淄博、济宁、德州、聊城、滨州、菏泽市 | |

河南省 | 郑州、开封、安阳、鹤壁、新乡、焦作、濮阳市等 | |

长三角地区 | 上海市、江苏省、浙江省、安徽省 | |

汾渭平原 | 山西省 | 晋中、运城、临汾、吕梁市 |

河南省 | 洛阳、三门峡市 | |

陕西省 | 西安、铜川、宝鸡、咸阳、渭南市以及杨凌示范区等 | |

珠三角地区 | 广东 | |

成渝地区 | 四川、成都 | |

数据来源:公开资料整理

回顾国内汽车产销数据,汽车销量增速表现出较强的周期性,且周期低谷均有明显的利好政策托底,2018年国内经济面临一定的下行压力,汽车产销整体表现不佳,2019年一二季度行业以降库存为主,产销依然低迷,新能源汽车增速也出现了一定的下滑,在此情况下,多项政策同时出台,鼓励汽车消费的趋势较为明确。

相关报告:智研咨询发布的《2019-2025年中国新能源汽车行业市场全景评估及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源行业市场全景调研及未来趋势研判报告

《2024-2030年中国新能源行业市场全景调研及未来趋势研判报告》共七章,包含2024-2030年中国生物质能开发利用行业投资机会分析,2024-2030年其他新能源开发利用行业投资机会分析,2024-2030年中国新能源行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国新能源行业市场前景分析:能源产业链现代化水平不断提高,能源产业数字化智能化升级[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)