一、航空业务情况分析

(一)、航空性业务价稳量增,长期增长确定性强

机场的经营模式决定了其航空性业务与起降架次和旅客吞吐量等经营数据强相关,由于旅客吞吐量增长较为平稳,机场业绩增速一般较为稳定,而当产能瓶颈打开后会迎来短期的高速增长。对于上市机场而言,由于均为一线城市的重要枢纽机场,航空性业务的瓶颈均在于供给而非需求,整体受制于机场产能,即航站楼、跑道、空域等保障资源。因此航空性业务量稳健增长确定性极强。而航空性业务收费价格层面,机场行业是天然垄断行业,且具备一定的公益属性,其收费政策均由民航局等政府部门决定,一般价格浮动区间较小。民航局自2017年4月1日起实施《民用机场收费标准调整方案》,旨在加强机场收费监管,航空性业务实行政府指导价,对内地航空公司内地航班包括起降费、停场费、客桥费、旅客服务费以及安检费在内的多项航空性业务的收费标准基准价及浮动幅度进行了上调,预计机场收费标准在未来相当长的时间内可以保持稳定。

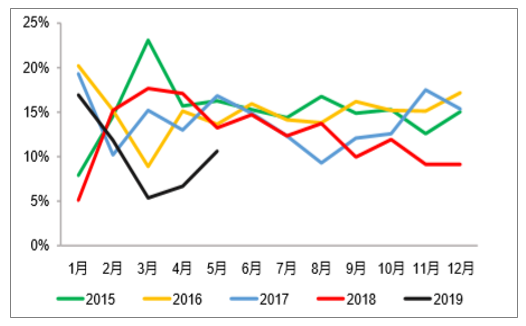

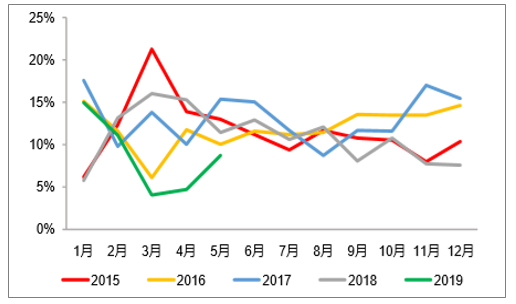

从经营数据层面来看,2018年行业整体飞机起降架次为1.53亿架次,同增2.89%;旅客吞吐量为220亿人次,同增6.65%;货邮吞吐量为7亿吨,同增1.70%。分公司来看,上海机场和白云机场经营数据规模相对更大,飞机起降架次分别为50.5、47.7万架次,分别同增2.89%、1.61%,旅客吞吐量分别为7401、6974万人次,分别同增5.72%、5.90%,增速稳定但未显著高于行业;而深圳机场和厦门空港成长性相对较高,飞机起降架次分别为35.6、19.2万架次,分别同增4.60%、3.88%;旅客吞吐量分别为4935、2655万人次,分别同增8.20%、8.45%,整体增速高于行业平均水平。

飞机起降架次稳健增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国航空客运行业市场专项调研及投资前景预测报告》

旅客吞吐量持续上升

数据来源:公开资料整理

高速增长的航空性业务需求以及民航局为保障安全与准点率的供给收缩政策使得机场时刻和空域容量日趋紧张。在产能瓶颈与民航局政策的叠加效应下,2018年各大机场的航空业务收入增速有所趋缓。究其原因是因为各机场的机场容量已经接近极值,加之机场容量具有一定的弹性,极值与设计值之间尚余一定空间,过饱和状态仍可维持运营,2018年上海机场的实际旅客吞吐量7400万人已经超过原设计旅客吞吐量6000万人;白云机场实际旅客吞吐量6970万人远远超过原设计旅客吞吐量3500万人;深圳机场实际旅客吞吐量为4930万人也已超过原设计旅客容量4500万人。强需求倒逼产能扩充,各机场已积极做出应对政策,进行产能扩建,上市机场均已进入新一轮产能投放周期,未来需求端的限制将得到有效缓解,保障航空性业务维持稳健增长。

上市机场产能扩建计划

数据来源:公开资料整理

各机场投产后产能均突破瓶颈

数据来源:公开资料整理

(二)、非航业务发展迅猛,流量价值开始体现

非航业务是机场为满足飞机、旅客和货物在基本航空性服务之外的衍生需求而产生的收入,包括商业、餐饮、休闲、广告、检修等等。由于旅客习惯为安检、登机等活动预留一定时间,平均候机时间达一小时以上,这使得机场具备了购物、休闲的入口价值,而机场免税是当前免税行业最重要的渠道,非航业务应运而生。影响非航收入的因素主要有三点:旅客规模、旅客消费能力和机场商业布局。随着客货流量的提升以及消费能力的提高,机场消费设施也随之而起,非航收入也就随之提高。

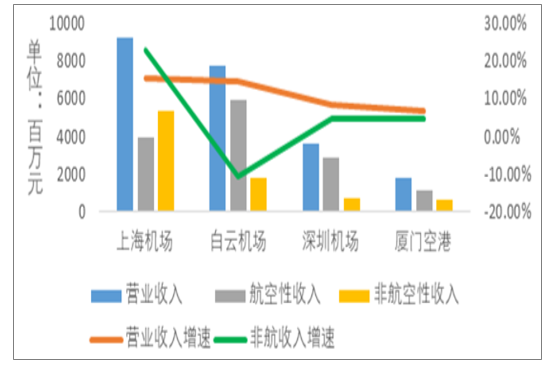

2018年上海机场、白云机场、深圳机场、厦门空港非航收入分别为53.4、18.2、7.0、6.2亿元,同增23.2%、-10.4%、4.8%、4.7%,分别占总营业收入的57.4%、23.5%、19.4%、35.0%。非航收入占比的持续提升将成为未来机场业绩提升的最大驱动力。

上市机场营业收入结构持续优化

数据来源:公开资料整理

非航业务中,免税业务贡献了绝大部分利润。对于免税业务的长期空间,从人均免税消费与国际旅客量两个维度进行考量。

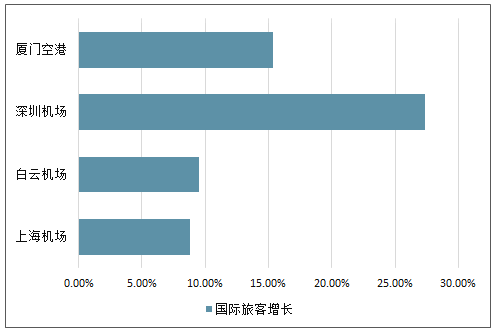

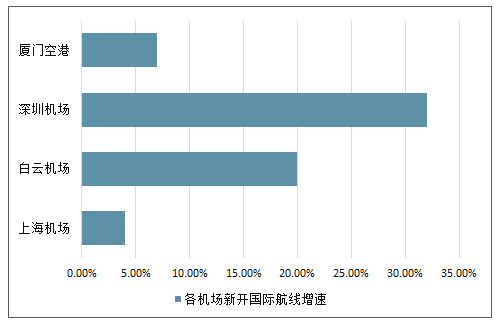

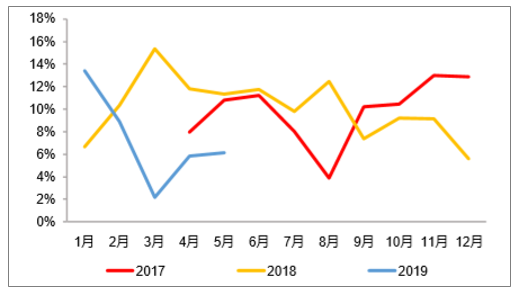

评估机场收入质量时,国际航线占比是重要考评因素之一。国际航线航空性收费为国内航线的两倍左右,单机收费高;且由于航程较长多采用宽体机执飞,单机载客高;此外国际航线旅客购买力较强,是免税品等非航业务的主要消费人群,单客消费高。因此,提高国际航线占比对机场的航空性业务与非航业务均有所贡献,可以显著推升单位起降架次收入,提升盈利能力。2018年上海机场、白云机场、深圳机场、厦门空港国际旅客量同比增速分别为8.8%、9.5%、27.4%、15.4%,增速均高于总旅客吞吐量,国民出境需求的持续上升,为机场非航业务增长带来流量保障。

2018年中国各机场国际旅客增长走势

数据来源:公开资料整理

2018年中国各机场新开国际航线增速走势

数据来源:公开资料整理

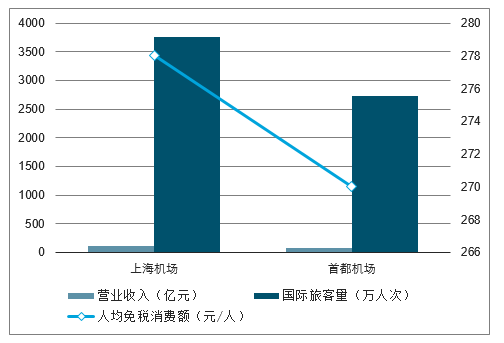

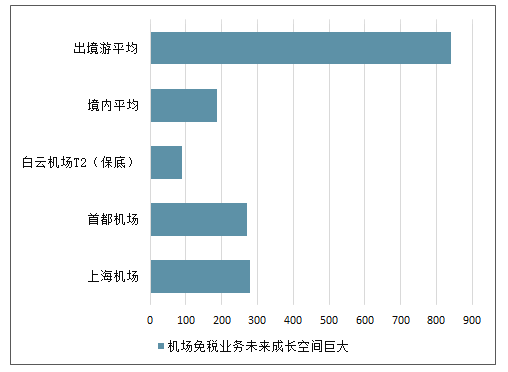

免税客单价层面,2018年中国免税行业总销售额为395亿元,根据估计,机场渠道销售额占60%,国际旅客人数为1.26亿人,预估中国境内人均免税消费188元/人。2018年中国游客出境游人均消费约800美元,购物比例按15%计,人均免税消费额约为840元/人,远高于我国机场人均免税消费额与我国境内人均免税消费额。由此说明现阶段我国免税行业空间巨大,旅客流量变现值低,而人们具有足够的消费能力推动我国目前较低水平的机场免税人均消费额持续上涨,机场非航收入仍具至少2~3倍的上升空间;二是我国免税消费大量流失海外,庞大的国际旅客流量价值尚未回流,未来随着国内机场免税业务的逐步开展,海外消费回流将持续提升转化率与客单价,推动机场非航业务长期增长。

机场免税业务人均免税消费额度测算

数据来源:公开资料整理

机场免税业务未来成长空间巨大

数据来源:公开资料整理

二、2019年1-5月中国航空运输行业发展现状分析:供需增速双回落,格局平稳,国际强于国内

(一)行业数据:全行业1-5月总体呈现供需增速双回落,供需格局平稳,国际表现强于国内的趋势

航空板块作为具备可选消费与周期双重属性的行业,其需求与宏观经济相关度较大,且盈利受油价、汇率等外部因素扰动波动较大,是传统的高贝塔行业。2018年航司业绩受油价、汇率等外部因素冲击较大,且市场对当前宏观经济的悲观预期已充分反映在航空需求预期之中,宏观经济超预期、票价超预期与汇率预期反转均可能构成潜在上行催化剂,旺季将至高频数据有望证伪需求下滑,作为传统高贝塔板块具备较大弹性。

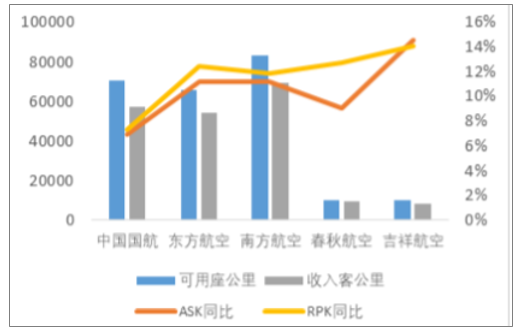

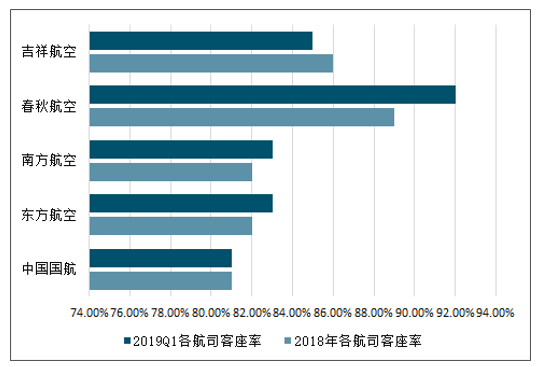

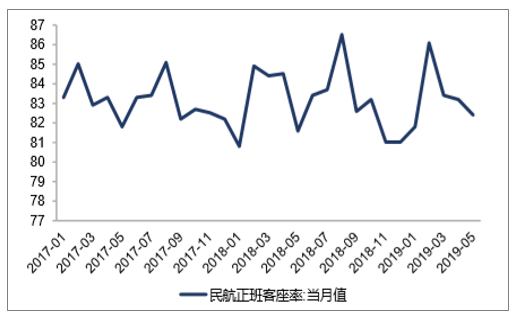

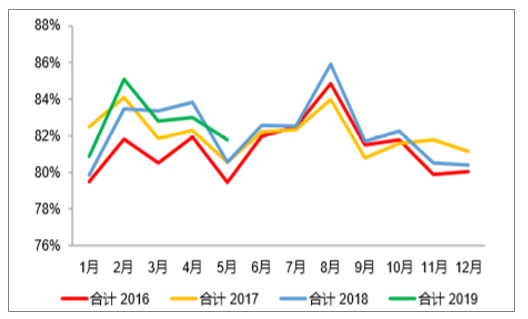

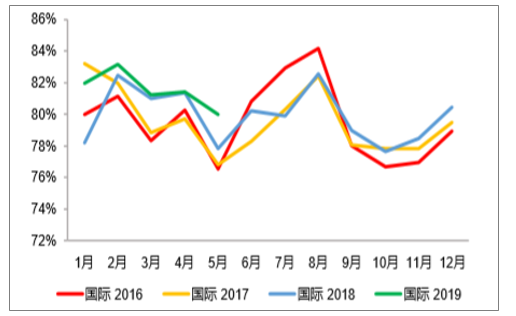

业绩层面,2018年国航、东航、南航、海航、春秋、吉祥六大航司合计实现营业收入4905亿元,同比增长13.07%,归母净利润122亿元,同比缩减52.1%。2019年第一季度国航、东航、南航、海航、春秋、吉祥六大航司合计实现收入1266亿元,同比增长9.07%,合计实现归母净利润94亿元,同比增长0.88%。经营数据层面,2018年六家上市航空公司整体客座率达到82.6%,处于80%到85%的高水平区间,并高于全球航空客座率81.9%,2019年第一季度客座率相比2018年仍有上浮,ASK增速与RPK增速仍处于紧平衡状态,行业需求受宏观经济影响并不明显,韧性充分体现。预计2019年下半年在民航业供给侧改革与经济下行的大背景下民航业仍将呈现供需紧平衡的状态,供给收缩的情形下需求仍可匹配,而收益方面由于民航局票价管制政策放开,各航司逐渐推行票价市场化,同时又加强成本端管理,运营效率的改善叠加油价汇率的边际改善,全年各航司收益大幅上行是大概率事件。

2019Q1各航司供需维持紧平衡

数据来源:公开资料整理

各航司客座率维持高水平

数据来源:公开资料整理

渗透率层面,我国现阶段年人均乘坐飞机次数不到0.3次,远低于美国的2.4次,行业发展空间广阔。根据国际航空运输协会(IATA)发布数据,亚太地区近年来始终是民航客运业务成长最快的地区,17年与18年其RPK同比增长分别为10.9%与9.5%,19年预测同增6.3%,均超过行业平均水平。中国作为亚太地区市场份额最高的国家,同时作为全球第二大民航市场,客运业务长期看具有确定性的增长空间。各方数据均可证明,我国民航业务当前正处于成长期,长期需求无需担忧。

亚太地区民航成长性高于世界平均水平

数据来源:公开资料整理

短期需求层面,当前市场担忧宏观经济下行对航空需求有所冲击,基于因私出行带来的需求韧性与消费升级带来的结构转换两点原因,航空行业的需求韧性将超市场预期。

首先,市场担忧航空需求主要基于经济增速放缓,航空需求可进一步细分为商务需求与因私需求两部分,其中商务需求受经济影响冲击较大,而因私出行则更加相关于人均可支配收入。从过往航空需求与经济指标的变动可以看出,2010年前我国经济处于强波动阶段,且因私出行需求占比较低,因此航空需求增速与GDP增速呈现强相关关系,2012年之后随着因私出行占比的逐步提升,航空需求与GDP增速逐渐脱敏,其需求变化更加匹配行业供给,这表明当前航空业消费属性在逐步提升,需求韧性增强一定程度上提供了抗周期性。

其次,宏观经济主要影响运输总量,而各细分运输结构的变化也不可忽视。随着消费水平升级,航空在运输结构中占比增加,所反映的旅客选择航空作为出行方式的意愿上升。2010年以来高铁建设高峰期曾一定程度上竞争旅客资源,对民航发展造成冲击。而随着高铁建设高峰期逐步结束,民航/铁路旅客周转量比值始终保持上升趋势,民航所承担的旅客周转量正逐渐追平铁路承载的旅客周转量。民航与高铁更多地以一种协同关系共同分割庞大的传统“绿皮车”旅客资源,升级我国的交通出行方式。在中长途出行上,居民选择航空作为出行方式的意愿正在上升,航空正逐渐成为大众出行方式。“消费分级”也将对航空行业需求提供一定支撑。

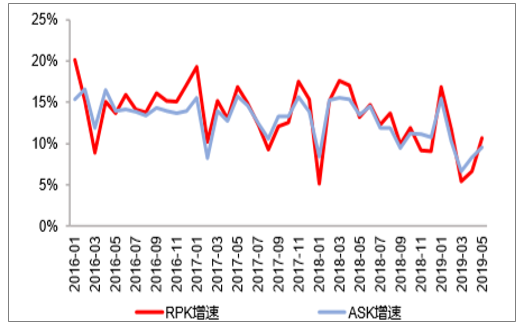

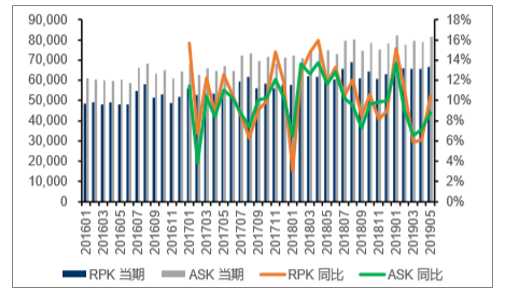

周转量:全行业1-5月实现旅客周转量RPK4765亿人公里,同比增长10.2%,测算可用座公里ASK5717亿座公里,同比增长10.0%,增速角度去年同期RPK增速13.6%,ASK增速13.6%,二者分别降低3.4和3.6个百分点。总体供需两端增速相比去年均有较大幅度下降,供需格局保持平稳。

月度来看,RPK增速自3月见底后,4、5月份增速逐月走高呈修复趋势。

客座率:1-5月全行业客座率83.4%,提高0.2个百分点,去年同期为83.2%。

航班量:1-5月航班量增速7.2%,去年同期为11.1%,降低3.9个百分点。

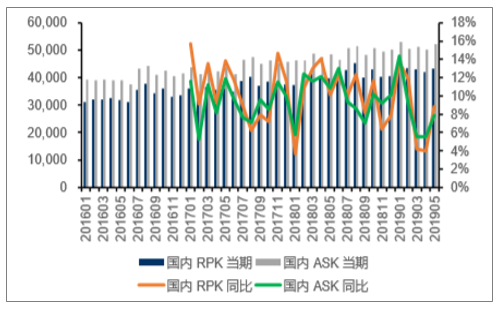

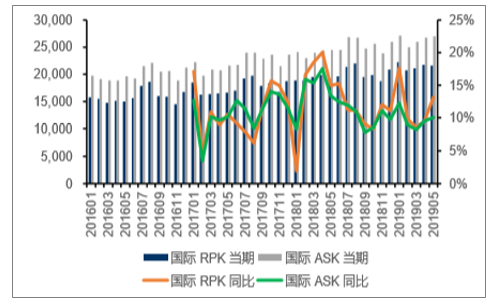

收旅客运输量:旅客运输量角度国际线明显强于国内线。1-5月旅客运输量2.68亿,同比增长8.5%,增速下降3.7个百分点;其中国内航线完成2.38亿人次,同比增长7.6%,增速下降4.4个百分点;国际航线完成3020.7万人,增长16.5%,增速上涨1.2个百分点。国内、国际旅客运输量和旅客周转量增速差(周转量增速-旅客运输量增速)分别为1.2和-3.6个百分点。

从旅客运输量角度来看,国际线增速基本保持稳定,而国内线降速较为明显,即国内线或受737MAX停飞、经济增速下行公商务需求减弱、贸易战等因素影响更大。此外国际线旅客运输量和旅客周转量增速差下降明显,或反映出今年以来短途国际旅客占比显著增多,而长航线特别是美线受外部因素影响较大。

行业ASK/RPK增速

数据来源:公开资料整理

行业RPK历年增速

数据来源:公开资料整理

行业客座率

数据来源:公开资料整理

行业总航班量历年增速

数据来源:公开资料整理

行业旅客运输量历年趋势

数据来源:公开资料整理

国内和国际航线旅客运输量增

数据来源:公开资料整理

(二)上市公司数据:表现总体优于行业均值

除海航外5家上市公司经营数据合计,1-5月RPK合计3304亿人公里,同比增长9.65%,ASK合计3996亿座公里,同比增长9.03%。RPK和ASK增速相比去年同期11.55%和11.57%分别下降1.90和2.54个百分点,下降幅度低于行业平均的3.4和3.6个百分点。总体供需差0.62个百分点。客座率82.68%,同比提升0.47个百分点。

其中国内线RPK同比增长8.38%,ASK同比增长8.42%,增速分别下降1.94和2.09个百分点,客座率83.3%,同比下降0.03个百分点。

国际线RPK同比增长11.72%,ASK同比增长9.81%,增速分别下降2.37和4.21个百分点,客座率81.5%,同比提升1.39个百分点。

5家上市公司供需趋势与行业总体基本相同,总体表现远优于行业平均水平:

1)供需增速下滑低于行业均值,全行业RPK下降3.4个百分点,5家上市公司下降1.90个百分点;

2)客座率表现优于行业,全行业客座率同比基本持平,5家上市公司提升0.47个百分点;

图表295家公司RPK/ASK同比

数据来源:公开资料整理

5家公司国内RPK/ASK同比

数据来源:公开资料整理

5家公司国际RPK/ASK同比

数据来源:公开资料整理

5家上市公司总体客座率走势

数据来源:公开资料整理

5家上市公司国内客座率走势

数据来源:公开资料整理

5家上市公司国际客座率走

数据来源:公开资料整理

三、外部因素相对“蜜月期”

(一)汇率:预计暑运期间均可处于相对“蜜月期”

今年以来,行业供需关系受经济周期影响表现相对弱势,航空股价表现更多受外部因素影响——受供给宽松影响,原油价格中枢低于去年,对股价影响相对温和;受中美贸易谈判预期影响,汇率因素波动明显,叠加新租赁准则下航司外汇敞口有所放大,成为当前主导航空股走势的主要变量。

截止6月底,人民币兑美元为6.8649,今年以来持平略升0.2%,其中一季度升值2.4%,二季度贬值2.3%。主要贬值发生在5月,因中美贸易出现不确定性,单月贬值幅度达到2.5%。

目前G20两国元首会谈同意重启谈判,预计汇率在接下来的暑运期间内或处于相对“蜜月期”,18年三大航因汇率大幅贬值导致各自损失20亿左右,今年持平则边际出现了贡献。

同时18年贬值主要发生在6月及7月,(Q3贬值4%)因此从汇兑对业绩的影响上而言,暑运期间亦是明显正贡献。

人民币汇率

数据来源:公开资料整理

具体来看,原油方面,19年油价中枢大概率低于18年,油价变化对航空公司利润影响相对友好。根据预测,在美国原油完井数创4年新高、OPEC剩余产能不断增加的背景下,地缘局势变化对全球原油的供给冲击或较为有限。相机抉择下,伊朗问题若进一步推高油价,OPEC结束减产、美国进一步增产的可能性就更高,未来半年油价或缺乏大幅走强交易动能。

人民币兑美元中间价波动幅度,2019年6月20日汇率跌至接近年初水平(负数表示贬值)

数据来源:公开资料整理

(二)油价:同比改善的相对“蜜月期”

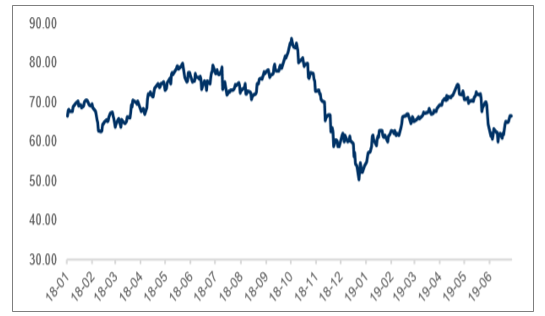

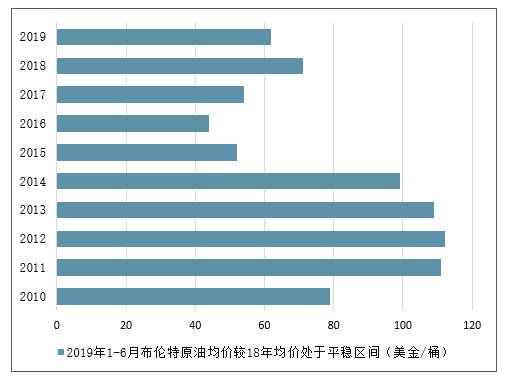

2019年布伦特油价最高冲至74美元,后快速下跌至一度破60美元,截至6月28日为66.6美元。2019年目前均值66美元,较2018年均价72.4美元同比下降8.6%。

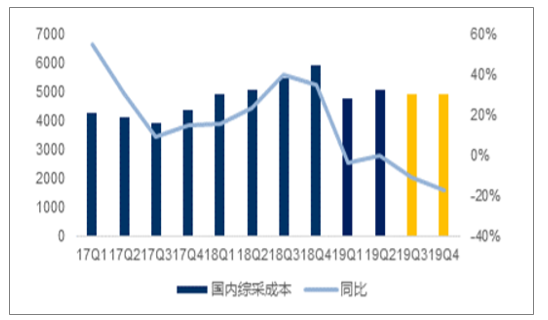

国内综合采购成本上半年均值4912元,同比下降1.9%,其中一季度同比下降3.8%,2季度同比下降0.1%。

目前水平预计7月综采成本4790元,同比下降10%。因18Q3原油价格整体向上,维持该水平下,预计Q3油价同比下降约12%。

布伦特油价

数据来源:公开资料整理

国内综合采购成本同比走势

数据来源:公开资料整理

油汇影响敏感性:

油价波动10%,影响航空公司年化净利润为国航29、东航25、南航32亿,

汇率波动1%,影响年化净利润国航4亿、东航3亿,南航4.5亿。

人民币汇率

- | 汇率 | 油价 | - |

- | 波动1% | 波动10% | - |

亿元 | 净利润影响 | 成本 | 净利润影响 |

国航 | 4 | 38.5 | 28.9 |

东航 | 3 | 33.7 | 25.3 |

南航 | 4.5 | 42.9 | 32.2 |

数据来源:公开资料整理

具体来看,原油方面,19年油价中枢大概率低于18年,油价变化对航空公司利润影响相对友好。根据预测,在美国原油完井数创4年新高、OPEC剩余产能不断增加的背景下,地缘局势变化对全球原油的供给冲击或较为有限。相机抉择下,伊朗问题若进一步推高油价,OPEC结束减产、美国进一步增产的可能性就更高,未来半年油价或缺乏大幅走强交易动能。

2019年1-6月布伦特原油均价较18年均价处于平稳区间(美金/桶)

数据来源:公开资料整理

四、投资建议:当前外部环境处于相对“蜜月期”,三大航有望展现旺季弹性

a)假设座收增长与供需缺口相同,即1.6%-3.9%,可带来国航单季度利润增长4-11亿,东航4-10亿,南航5-12亿,b)考虑油价Q3下降12%,剔除燃油附加费影响,成本节省国航11、东航9、南航12亿,

同时假设汇率不变,则油汇贡献利润增长22、19及21亿,

c)综上,预计国航Q3利润61-67亿,东航45-50亿,南航46-53亿,

较去年同比增长为国航76-94%,东航103-129%,南航127%-162%,

扣汇利润增速则为国航25-38%,东航31%-48%,南航43%-65%。

弹性测算

收入 | 利润 | 汇兑损失 | 航油成本 | 油价下降节省成本 | 油汇增加利润 | 座收增长 | 合计增加利润 | 19Q1利润 | 利润增速 | 扣汇利润增速% | ||||||

18Q3 | 12% | 2% | 4% | 2% | 4% | 2% | 4% | 2% | 4% | 2% | 4% | |||||

国航 | 386 | 35 | 19 | 105 | 11 | 22 | 4 | 11 | 26 | 33 | 61 | 67 | 76% | 94% | 25% | 38% |

东航 | 335 | 22 | 16 | 89.4 | 9 | 19 | 4 | 10 | 23 | 28 | 45 | 50 | 103% | 129% | 31% | 48% |

南航 | 413 | 20 | 16 | 117 | 12 | 21 | 5 | 12 | 26 | 33 | 46 | 53 | 127% | 162% | 43% | 65% |

数据来源:公开资料整理

三大航外

吉祥航空:当前已明显低估,待观察787的财务拖累收窄(目前已执飞上海-赫尔辛基航线,预计陆续执飞洲际航线后会好转),则公司存在较强补涨机会。

春秋航空:公司受外部因素影响较小,低成本航空渗透率提升大逻辑下,公司目前处于竞争格局优化阶段,更能将低成本优势并化为业绩稳定性增长,未来若进入北京大兴机场则迎来新一轮战略发展期。持续强推。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国民用航空运输行业市场研究分析及未来发展潜力报告

《2024-2030年中国民用航空运输行业市场研究分析及未来发展潜力报告》共七章,包含高铁时代航空客运行业发展机遇与挑战分析,中国民用航空运输行业重点企业经营分析,中国民用航空运输行业前景预测与投资策略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国民用航空运输行业现状分析:受疫情冲击影响严重,行业规模大幅下滑[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)