甜味剂是指能够赋予食物以甜味的食品添加剂。甜味剂的种类众多,按其来源可分为天然甜味剂和人工合成甜味剂;按其营养价值可分为营养性甜味剂和非营养性甜味剂;按其化学结构和性质可分为糖类和非糖类甜味剂。葡萄糖、果糖、蔗糖、麦芽糖、淀粉糖、乳糖等糖类物质虽然能够赋予食物以甜味,但由于长期被人食用,且是重要的营养素,因此通常被视为食品原料而非食品添加剂,不作为甜味剂对待。甜味剂主要可分为功能性甜味剂和糖醇类甜味剂两大类:

(1)功能性甜味剂:功能性甜味剂具有甜度高,热值小的特点,通常也被称为高甜度甜味剂、非营养性或低热值甜味剂。多数功能性甜味剂不参与人体代谢过程,适合肥胖人群或糖尿病患者使用。功能性甜味剂可进一步分为人工合成甜味剂和天然甜味剂。a)人工合成甜味剂:人工合成甜味剂主要包括糖精、甜蜜素、阿斯巴甜、安赛蜜、三氯蔗糖(又被称为蔗糖素)、纽甜等,完全由人工合成,具有高甜度、甜价比高的特点。b)天然甜味剂:天然甜味剂使用从植物中提取出的糖苷制作,具备甜度高的特点。天然甜味剂的主要包括甜菊糖苷、甘草酸铵(一钾、三钾)、索马甜(竹芋甜素)、罗汉果甜苷等,目前应用较多的是甜菊糖苷和甘草酸苷。

(2)糖醇类甜味剂:糖醇类合成甜味剂具有低甜度、低热量、营养型、安全性高、口感好、不引发龋齿、不影响血糖值等特点。主要包括:木糖醇、山梨糖醇、麦芽糖醇、甘露糖醇、乳糖醇、异麦芽酮糖醇、赤藓糖醇等。目前应用较多的糖醇类甜味剂是木糖醇、山梨糖醇和麦芽糖醇。

我国批准使用的甜味剂

数据来源:公开资料整理

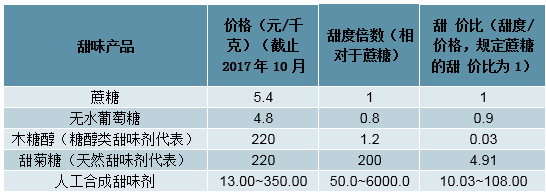

人工合成甜味剂占据甜味剂主流市场。在各类甜味剂中,人工合成甜味剂具有甜度高、甜价比高的特点,在食品饮料工业中得到广泛应用。将蔗糖的甜价比设定为1,则人工合成甜味剂的甜价比为10~108,而糖醇类甜味剂的代表——木糖醇的甜价比仅为0.03,天然甜味剂的代表——甜菊糖的甜价比为4.9。对于食品饮料生产商来说,在实现相同的甜度时,使用甜价比越高的甜味产品所需成本越低,因此人工合成甜味剂凭借其高甜价比的特点拥有明显的成本优势。而糖醇类甜味剂的代表——木糖醇与蔗糖具有相似的甜度,但价格为蔗糖的近40倍,在食品饮料工业的应用较为有限,凭借所具备的抗龋齿功效,在无糖口香糖的生产领域应用较多。

人工合成甜味剂甜价比具备明显优势

数据来源:公开资料整理

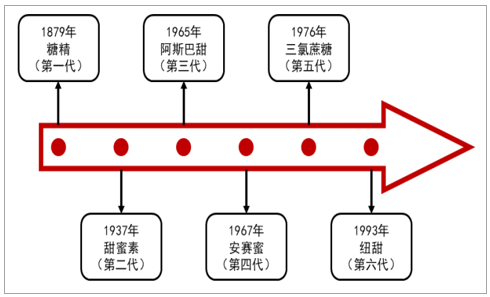

人工合成甜味剂拥有近140年的发展历史。1879年第一代人工合成甜味剂糖精被意外发现,标志着甜味剂进入了一个全新的人工合成时代。自1879年至今,人工合成甜味剂已拥有近140年的发展历史。糖精于1879年被发现后,1886年在德国正式建立了第一个从煤焦油中提炼糖精的工厂。1937年第二代人工合成甜味剂甜蜜素在美国被发现,1950年代甜蜜素开始应用于美国饮料工业,1960年代开始实行工业化生产。1965年,第三代人工合成甜味剂阿斯巴甜在合成药物时被意外发现,1981年经美国FDA批准可用于食品,1983年被允许用于配制软饮料。1967年第四代人工合成甜味剂安赛蜜研发成功,1976年三氯蔗糖被成功发现,直至1993年纽甜问世,人工合成甜味剂已发展至第六代。

甜味剂的历史研发进程

数据来源:公开资料整理

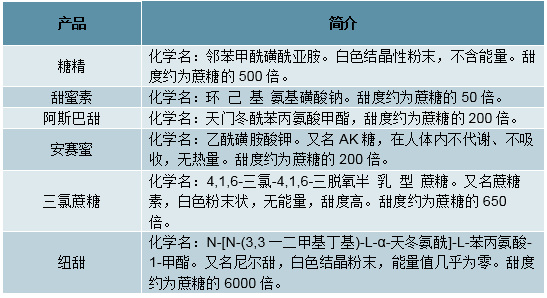

人工合成甜味剂主要包括糖精、甜蜜素、阿斯巴甜、安赛蜜、三氯蔗糖(又被称为蔗糖素)、纽甜等。各产品的主要特点如下:

各类人工合成甜味剂简介

数据来源:公开资料整理

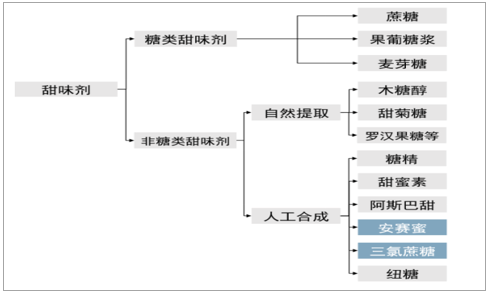

目前市场上的甜味剂分为两类:糖类甜味剂与非糖类甜味剂。其中,非糖类甜味剂又可以分为自然提取和人工合成两大类。2014年全球非蔗糖甜味剂市场规模大约为132亿美元,2014-2019年的市场规模年复合增长率为1.7%,到2019年将达到146亿美元。2017年全球人工甜味剂、天然甜味剂市场占比分别为9%、1%;蔗糖、果葡糖浆仍为甜味配料市场的主流,总共占据市场规模的90%。这些数据表明,合成甜味剂市场仍有广阔的发展空间。

甜味剂行业分类

数据来源:公开资料整理

合成甜味剂方面,相比天然甜味剂,人工合成的高甜度甜味剂优势极为显著,因此成为目前应用最为广泛的甜味剂。自1879年发现糖精以来,人工合成的功能性甜味剂经历了六次更新换代:①1879年,俄国科学家康斯坦丁•法赫伯发现糖精,它的甜度是蔗糖的300-400倍。但在1972年,美国FDA通过实验取消了糖精的安全性认可,目前糖精在美、日等发达国家已经被禁用,中国对糖精的生产有着严格的限制,有资质生产的企业寥寥无几;②1937年,美国人迈克尔•斯维达发现甜蜜素,甜度是蔗糖的30-50倍,目前是我国生产量最大的人工甜味剂。但是由于安全性问题,国家已经把甜蜜素列入禁止投资项目,不得再新建厂点和扩大生产能力;③1965年,JamesM.Schlatter发现阿斯巴甜,甜度是蔗糖的200倍左右,1981年开始在美国正式投入使用。阿斯巴甜由于安全性较强、甜度较高,成为目前使用最广泛的甜味剂。但研究表明苯丙酮尿症患者不能摄入阿斯巴甜,加之FDA对其安全性产生质疑,目前可口可乐、百事可乐等厂商正在逐步替换阿斯巴甜;④1967年,德国赫斯特公司发现安赛蜜,甜度是蔗糖的200倍左右,被广泛认为是目前世界上最稳定的甜味剂之一,我国卫生部于1992年5月正式批准安赛蜜用于食品、饮料领域;⑤1970年,印度科学家范德尼斯发现三氯蔗糖,甜度可达蔗糖的600-650倍,且口感非常像蔗糖。1990年左右,三氯蔗糖获得部分发达国家的认可,我国1997年开始允许其作为食品添加剂使用;⑥1993年发现纽甜,其甜度可达蔗糖的6000倍以上,且在适量食用的时候有益于身体健康。但由于单位生产成本高、控制添加量较困难,目前暂时没有成为人工甜味剂的主流产品。习惯上,我们把前三代甜味剂称为传统甜味剂,而把安赛蜜、三氯蔗糖归为新型甜味剂。新型人工甜味剂的广阔发展前景,一方面来源于对“低糖”快速增长的需求,另一方面来源于对糖精和阿斯巴甜等传统甜味剂的替代。

全球市场规模36亿美元,我国是最大生产国

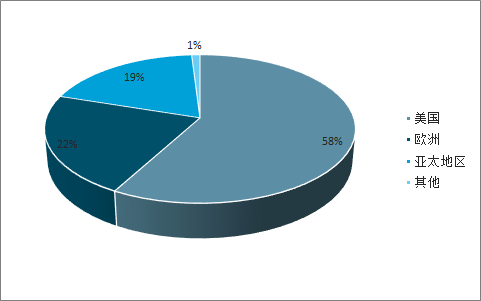

全球非蔗糖类增甜产品的市场规模约为90亿美元,其中人工合成甜味剂的市场规模约为36亿美元。全球非蔗糖类增甜产品(包括果葡糖浆及甜味剂)的市场总销售额约为90亿美元。非蔗糖类增甜产品中果葡糖浆销售额占比约为55%,人工合成甜味剂销售额占比为41%,其他类甜味剂销售额占比为5%。以此计算,全球人工合成甜味剂的销售额约为36亿美元。目前美国人工合成甜味剂销售规模约为20亿美元,是全球最大的人工合成甜味剂消费国。全球非蔗糖类增甜产品消费市场中,美国的销售额占据全球市场的58%,以90亿美元的全球总销售额计算,美国市场非蔗糖类增甜产品的销售额约为52亿美元,是全球最大的增甜产品消费市场。欧洲是全球第二大非蔗糖类增甜产品消费地区,占全球的22%。亚太地区虽然人口众多,但非蔗糖类增甜产品的消费额仅占全球的19%,存在较大增长空间。美国人工合成甜味剂的市场规模约为20亿美元,占全球56%,其中主要产品为阿斯巴甜,销售额约5亿美元,年消费量约为8000-9000吨。

全球人工合成甜味剂销售额约占非蔗糖类增甜产品的41%

数据来源:公开资料整理

美国是全球最大的非蔗糖类增甜产品消费国(销售额占比)

数据来源:公开资料整理

目前我国人工合成甜味剂产值约90亿元,是全球最大的人工合成甜味剂生产国及出口国。2018年我国人工合成甜味剂产量合计约16.0万吨,其中糖精产量4.5万吨,甜蜜素7.0万吨,阿斯巴甜2.0万吨,安赛蜜1.4万吨,三氯蔗糖0.7万吨,纽甜0.4万吨。根据各产品价格推算,我国人工合成甜味剂合计产值约为90亿元,以美元兑人民币6.5的汇率换算,产值合计约为14亿美元,占全球市场总量约40%,是全球最大的人工合成甜味剂生产国。目前我国糖精、甜蜜素的销量和产量均稳居世界第一位。同时由于我国甜味剂本土消耗较少,也使得我国成为了全球最大的甜味剂出口国。

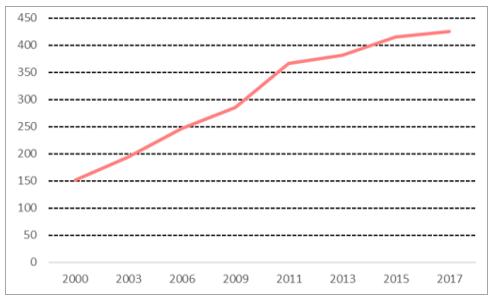

国内人工合成甜味剂产量稳步提升,2010~2016CAGR为9%。受益于人工合成甜味剂需求的不断提升,作为甜味剂的主要生产国,我国人工合成甜味剂产量自2010年以来实现稳定增长,从2010年9.3万吨增长至2016年16.0万吨,6年内年复合增长率为9%。

我国人工合成甜味剂产量(万吨)

数据来源:公开资料整理

人工合成甜味剂主要原材料

数据来源:公开资料整理

长期控糖趋势、短期糖价上涨共同带来甜味剂的需求扩张

长期来看,蔗糖的过量使用容易引发肥胖、动脉硬化、高血压、糖尿病、龋齿等疾病。1975年以来,世界肥胖人数已增长接近3倍,18岁及以上成年人中超过19亿人超重,其中超过6.5亿人肥胖。2015年全球糖尿病患者约有4.15亿人,预期到2040年全球将会有6.42亿人患糖尿病。过量摄入蔗糖的危害已经成为社会日益关注的问题。相比蔗糖,甜味剂甜度高,用量少,热值小,多不参与代谢过程,用甜味剂替代蔗糖可在很大程度上缓解目前全球愈演愈烈的肥胖和糖尿病的问题,从而提高整体健康水平。

全球儿童和青少年1型糖尿病(<20岁)患者数量

数据来源:公开资料整理

世界糖尿病患者总量(百万人)

数据来源:公开资料整理

短期来看,2004年以来,美国甜味剂的产量和食糖价格大体上呈现负相关关系,说明甜味剂是蔗糖的有效替代品,因此蔗糖价格会显著影响到人造甜味剂的市场需求。从历史数据上看,蔗糖的价格呈现周期性波动,目前很大可能处于峰谷期。2018/2019榨季全球白糖供给量将下降至18.8亿吨,同比减少1.9%。面临蔗糖价格短期全面上涨的风险,众多商家将转向使用甜味剂来控制成本,甜味剂的市场需求有望在短期内大幅度增加。

产品升级进行时,高端产品带动行业扩容

传统甜味剂仍为市场主流产品

传统甜味剂进入市场早且价格低廉,目前仍为国内市场的主流产品。我国人工合成甜味剂产量合计约16.0万吨,其中传统甜味剂糖精和甜蜜素的产量分别为4.5、7.0万吨,占全部人工合成甜味剂的72%,而新型甜味剂包括安赛蜜、三氯蔗糖、纽甜的产量分别为1.4、0.7、0.4万吨,仅占全部人工合成甜味剂的16%。由于三氯蔗糖、纽甜等新型甜味剂的价格相比传统甜味剂更高,使得其产值占比相比产量占比较高。

国内甜味剂产量结构(万吨)

数据来源:公开资料整理

国内甜味剂产值结构(亿元)

数据来源:公开资料整理

新型甜味剂具备多维优势,产品升级进行时

甜味剂存在四个考量维度:安全性、食用口感、甜价比、稳定性。不同人工合成甜味剂由于具备相似的功能,彼此之间互相形成了替代关系。在评价不同甜味剂时,通常存在四个考量维度,分别代表了消费者和食品生产商两个不同群体的评价视角:

(1)消费者视角:安全性和食用口感。安全性决定了该甜味剂使用后是否存在不良反应或致病风险,安全性也是甜味剂最重要的评价维度,不安全的甜味剂将面临被禁用的风险;口感则直接影响消费者的食用感受,甜味正、无异味的甜味剂更容易受到消费者的欢迎;(2)食品生产商视角:甜价比和稳定性。甜价比反映了甜味剂的使用成本,甜价比越高的甜味剂能够使食品生产商用更少的成本取得更大的增甜效果;而稳定性则决定甜味剂的使用范围,具有耐高温、耐酸碱属性的甜味剂更受欢迎。基于对各人工合成甜味剂的对比分析,我们认为以安赛蜜、三氯蔗糖为代表的新型甜味剂凭借安全性高、甜味正、适用性广等优势,将对糖精、甜蜜素等传统甜味剂形成替代,逐步占据并淘汰传统甜味剂的市场份额,整个行业有望实现产品升级。

安全性

安赛蜜、三氯蔗糖、纽甜的安全性更高,目前未发现明显致病风险。传统甜味剂如糖精、甜蜜素等已被实验证实安全性较差。糖精具有致癌倾向,短时间内食用大量糖精会引起血小板减少,造成急性大出血、多脏器损害等,2017年世界卫生组织国际癌症研究机构公布糖精及其盐在3类致癌物清单中。而甜蜜素在体内分解后会形成致癌的环已胺和二戊己胺,超标使用对肝脏、神经系统有危害。阿斯巴甜则由于含有苯丙氨酸,对苯丙酮尿症患者会产生智能弱化的危险。

人工合成甜味剂安全性对比

数据来源:公开资料整理

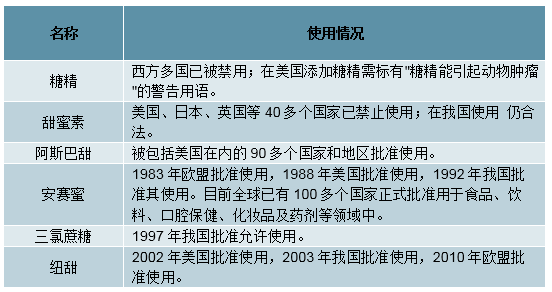

新型甜味剂凭借高安全性被各国广泛接受。新型甜味剂如安赛蜜、三氯蔗糖、纽甜等具备较高的安全性,被多国批准使用。而传统甜味剂中,糖精由于具有明显的安全隐患,在西方多国已被禁用,在美国添加糖精需标有“糖精能引起动物肿瘤”的警告用语;甜蜜素则在美国、日本、英国等40多个国家已被禁止使用。

人工合成甜味剂在各国使用情况

数据来源:公开资料整理

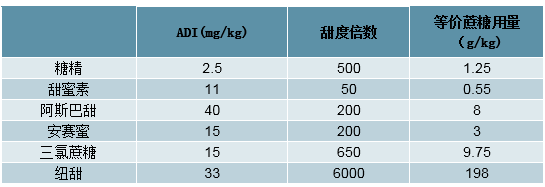

新型甜味剂的每日容许摄入量(ADI)明显高于传统甜味剂。我们对比了各甜味剂的每日容许摄入量,发现新型甜味剂凭借更好的安全性具有更高的ADI。通过各甜味剂的甜度倍数,我们将各甜味剂各自的ADI换算为等价蔗糖用量以进行对比。传统甜味剂如糖精的ADI等价蔗糖用量为1.25g/kg,甜蜜素仅为0.55g/kg;而安赛蜜、三氯蔗糖的ADI等价蔗糖用量则分别为3.00、9.75g/kg,明显高于传统甜味剂。

人工合成甜味剂ADI

数据来源:公开资料整理

新型甜味剂的可使用范围更广,最大使用量更高。我国通过《食品安全国家标准食品添加剂使用标准》规定了不同甜味剂的使用范围及使用限量。其中糖精的可使用范围最小,在乳制品、巧克力、烘焙食品、饮料中都禁止使用,三氯蔗糖、纽甜的使用范围最广,无禁止使用的食品。从最大使用量看,新型甜味剂的可用量水平也高于传统型甜味剂。

人工合成甜味剂在各食品分类中的最大使用量(g/kg)

数据来源:公开资料整理

食用口感

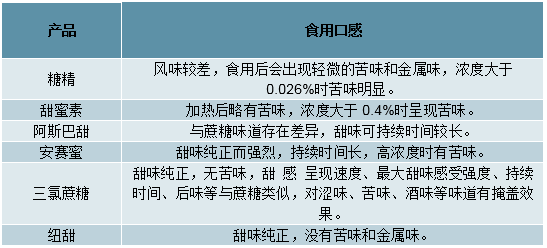

新型甜味剂甜味纯正,优于传统甜味剂。传统甜味剂的风味普遍较差,糖精在食用后会出现轻微的苦味和金属味,浓度大于0.026%时苦味较明显。甜蜜素在加热后或浓度大于0.4%时会呈现苦味。而安赛蜜、三氯蔗糖、纽甜的甜味较为纯正,尤其是三氯蔗糖在食用后没有任何苦味和金属味,味道与蔗糖最为接近,对涩味、苦味、酒味等味道也有较好的掩盖效果。

人工合成甜味剂食用口感对比

数据来源:公开资料整理

甜价比

纽甜、糖精具备甜价比优势,新型甜味剂仍存提升空间。不同产品的甜价比差异较大,新型甜味剂中的纽甜由于具有6000倍于蔗糖的甜度倍数,甜价比在各类甜味剂中位居首位。而糖精由于具备较高的甜度倍数,同时价格低廉,甜价比也在众多甜味剂中领先。而三氯蔗糖、纽甜等新型甜味剂由于引入市场时间较短,生产技术尚未成熟,较高的生产成本导致产品价格位居高位。未来随着生产技术的逐步发展,新型甜味剂成本有望进一步降低,甜价比仍然存在提升空间。

各甜味剂甜价比对比

数据来源:公开资料整理

稳定性

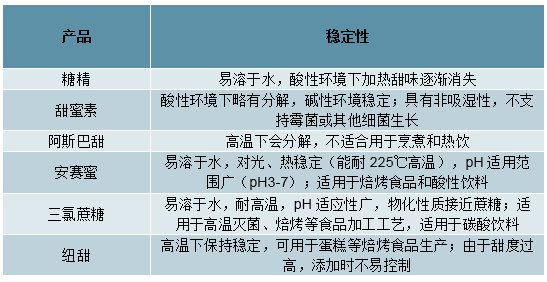

新型甜味剂存在稳定性优势,适用范围广泛。传统甜味剂如糖精、甜蜜素、阿斯巴甜等,在加热环境或酸性环境下容易呈现不稳定的特征,使得其适用范围受到限制。而新型甜味剂通常具备耐高温、pH适应性广的特征,使得产品可以在制作过程中需要加热的食品(如烘焙食品等),以及制作过程中呈现酸性的食品(如汽水等)中得以应用,适用范围广泛。

人工合成甜味剂稳定性对比

数据来源:公开资料整理

高端产品形成替代,推动行业容量增长

结论:安赛蜜、三氯蔗糖料将成为主流甜味剂,纽甜发展仍需时间。新型甜味剂在安全性、食用口感、稳定性等维度具备综合优势,是未来甜味剂的发展主流方向。随着消费者更加关注甜味剂的安全性,有健康隐患的糖精、甜蜜素等产品需求开始萎缩,国家发改委等部门也于2006年发布《关于进一步加强糖精限产限销工作的通知》,明确提出限制糖精生产总量、淘汰落后产能等措施。综合性能较好的新型甜味剂,以安赛蜜、三氯蔗糖为代表,有望成为甜味剂市场的主流选择。而纽甜由于生产工艺不成熟、价格昂贵、添加时难于控制等原因,目前供需规模不大,市场发展成熟仍待时间。

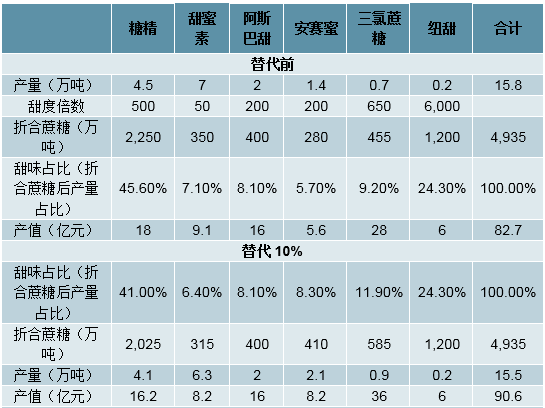

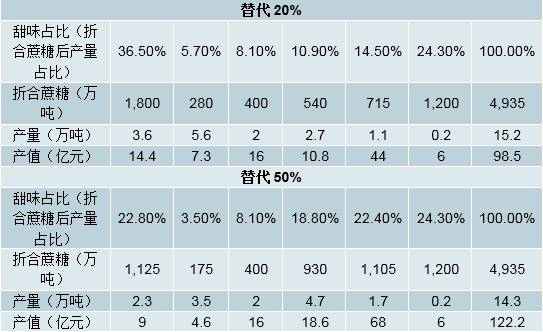

若新型甜味剂对传统甜味剂实现50%替代,行业产值有望提升近50%。若以安赛蜜和三氯蔗糖为代表的新型甜味剂对以糖精和甜蜜素为代表的传统甜味剂进行替代,假设替代幅度为50%,即糖精、甜蜜素折合蔗糖的产量由替代前2600万吨减少至1300万吨,安赛蜜、三氯蔗糖折合蔗糖的产量分别增加650万吨,则整个行业产值有望从82.7亿元增长至122.2亿元,增长幅度近50%。若实现100%替代,则行业产值有望增长至161.6亿元,增长幅度超过95%。

不同替代程度下甜味剂产量及产值

数据来源:公开资料整理

预测:甜味剂市场容量有一倍以上增长空间

我们对人工合成甜味剂未来的市场容量进行了以下预测:

预测基础:

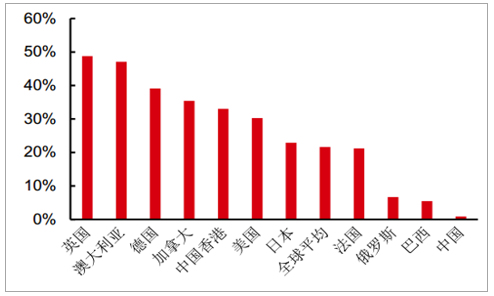

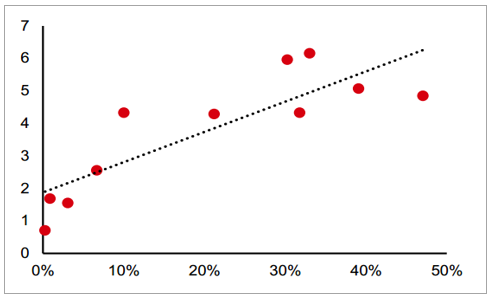

(1)全球人工合成甜味剂用量折合蔗糖约5100万吨;(2)人工合成甜味剂在饮料产品中的用量约占全部用量的47%;(3)2017年全球饮料销量年增速约为3%;(4)甜味剂主要使用在汽水饮料中,无糖类(使用甜味剂替代蔗糖)产品销量占比为22%左右。预测假设:(1)随着人工合成甜味剂在其他食品中使用场景的增加,甜味剂在饮料中的用量占全部用量的比例以每年0.5pct的速度缓慢下降;(2)饮料需求环境稳定增长,全球饮料销量未来平均年增速位于2%~3%区间内;(3)饮料中无糖类产品的销量占比与汽水中无糖类产品的销量占比接近,添加蔗糖的产品与添加甜味剂的产品甜度相同;(4)全球汽水中无糖类产品的占比将以每年1.5pcts的增长速度,逐步提升至发达国家的平均水平40%。随着人均GDP增长,无糖类汽水占比将逐步提升。不同国家无糖类汽水占比差异较大。英国、澳大利亚、德国等发达国家的无糖类汽水占比较高,英国占比为49%,澳大利亚占比为47%,德国占比为39%;而巴西、中国等发展中国家的无糖类汽水占比较低,巴西占比为5%,中国占比仅为0.9%。目前全球平均无糖汽水占比约为22%,多数发展中国家远低于平均水平。通过统计分析,我们发现人均GDP与无糖类汽水占比呈现显著正相关性,预计未来随着中国、印度等发展中国家人均GDP的提升,全球平均无糖类汽水占比有望大幅度增加,带来甜味剂需求增量。

发达国家/地区无糖类汽水占比较高

数据来源:公开资料整理

无糖类汽水占比与人均GDP呈现显著正相关性

数据来源:公开资料整理

预计人工合成甜味剂用量年增速10%左右,存在100%以上增长空间。根据我们的预测假设,我们预计2018-2020年,全球饮料销量增速保持2.5%;受益于消费者控糖意识的增强,饮料中的无糖饮料销量占比逐年提升至23.5%、25.0%、26.5%;由于甜味剂使用范围的推广,甜味剂在饮料中的用量占整体用量的比例分别下降至46.5%、46.0%、45.5%,以此预测出甜味剂折合蔗糖用量将分别增长至5675、6255、6871万吨,用量增速分别为11.3%、10.2%、9.8%。未来随着饮料中的无糖饮料销量占比逐步提升至40%,人工合成甜味剂的总用量预计将存在100%以上的增长空间。

甜味剂市场容量预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国甜味剂行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国甜味剂行业市场竞争状况及未来发展潜力报告

《2024-2030年中国甜味剂行业市场竞争状况及未来发展潜力报告》共十一章,包含中国甜味剂产业国际竞争力分析,2024-2030年中国甜味剂行业发展趋势展望分析,2024-2030年中国甜味剂行业投资风险分析及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国甜味剂行业供给及进出口趋势简析:低糖无糖健康趋势下,天然甜味剂占比提升[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国甜味剂行业全景速览:消费者健康意识觉醒,天然甜味剂将成为行业发展重点[图]](http://img.chyxx.com/images/2022/1031/8e358f1404a0cceaa39a5ab71f2f81c22cc9725c.jpg?x-oss-process=style/w320)

![2021年中国甜味剂行业PEST分析:用甜味剂取代蔗糖是迈向少糖生活的重要一步[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国甜味剂行业产业链分析:无糖之风盛行,推动我国甜味剂市场需求扩容[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)