一、新能源汽车市场发展势头迅猛 动力电池产业竞争态势日趋激烈

近年来,新能源汽车市场发展迅速。据预测,到2020年,全球新能源汽车销量将会有1300万辆,我国将会达到356万辆。

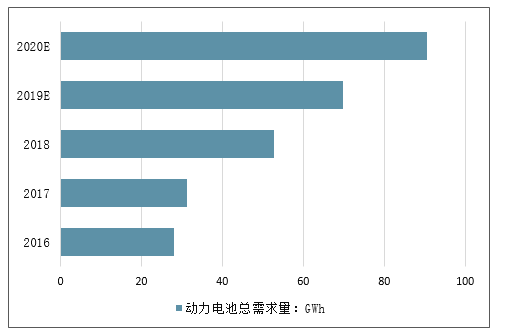

而动力电池作为电动汽车核心零部件,成本占整个电动汽车的40%以上。预计2020年我国国内动力电池总需求约90GWh,预计到了到2025年我国动力电池需求量将达到310GWh。

2016-2020年中国动力电池需求量走势预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国动力电池行业市场现状分析及投资前景预测报告》

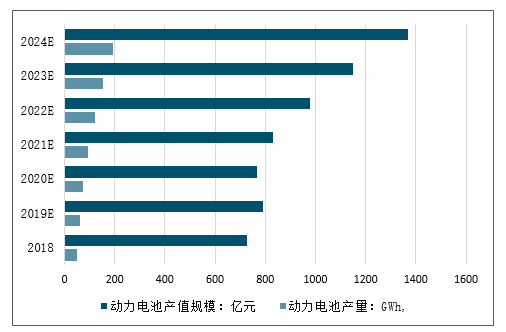

2017年我国新能源汽车(EV+PHEV)动力电池装机总电量约36.24GWh,相比2016年28GWh的数据,同比增长约29.4%。2017年动力电池装机量排名前十的企业分别是:宁德时代、比亚迪、沃特玛、国轩高科、比克动力、孚能、力神、国能、亿纬锂能、智航。预计到2024年,我国动力电池产量将达到194.9GWh,动力电池产值规模将达到1368.2亿元。

2018-2024年中国动力电池市场发展走势预测

数据来源:公开资料整理

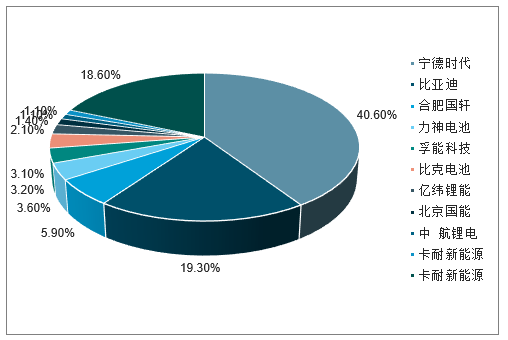

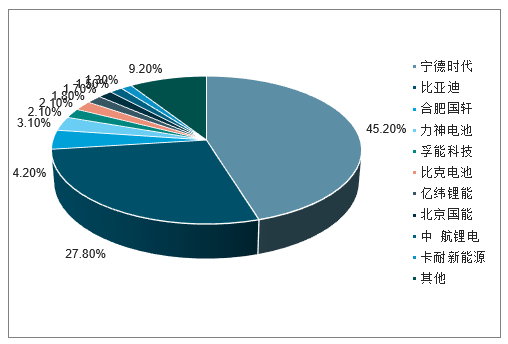

二、动力电池集中度继续提升

格局相对稳定,宁德时代独占鳌头。行业三强格局稳定。2018年宁德时代市场份额为40.6%,2019年一季度稳定增长,市场份额提升至45.2%;2018年比亚迪市场份额为19.3%,2019年一季度强势增长,市场份额提升至27.8%;2018年合肥国轩市场份额为5.9%,2019年一季度表现不佳,市场份额下降至4.2%。

2018年动力电池市场份额占比

数据来源:公开资料整理

2019年Q1动力电池市场份额占比

数据来源:公开资料整理

巨头绑定关系愈发显著。宁德时代目前已和北汽、吉利、上汽、郑州宇通和江淮等国内主流整车企业建立合作关系。比亚迪的配套电池主要是自身需求,从而形成一定的优势和供给成本规模效应。从配套角度来看,下游一流的整车厂基本由中游一流的电池厂供应优质电池,而下游整车厂的销量水平又决定了该厂动力电池的需求。所以未来优质动力电池厂商和优质整车厂的绑定关系将更为紧密,行业集中度有望继续提升。

主力电池企业装机配套车型变化

池企业配套整车 | 2016 | 2017年 | 2018年 | 2019年Q1 | |

宁德时代 | 北汽新能源 | 16% | 15% | 11% | 18% |

- | 吉利汽车 | 12% | 10% | 9% | 16% |

- | 上汽乘用车 | 0% | 7% | 7% | 11% |

- | 郑州宇通 | 37% | 24% | 15% | 8% |

- | 江淮汽车 | 0% | 5% | 4% | 5% |

宁德时代 | 汇总 | 23% | 29% | 41% | 45% |

比亚迪 | 比亚迪 | 99% | 97% | 86% | 99% |

- | 北京华林 | 1% | 3% | 0% | 1% |

比亚迪 | 汇总 | 26% | 15% | 19% | 28% |

合肥国轩 | 江淮汽车 | 13% | 29% | 36% | 69% |

- | 奇瑞汽车 | 0% | 0% | 10% | 12% |

- | 安徽安凯 | 24% | 14% | 6% | 11% |

- | 湖北新楚风 | 0% | 0% | 7% | 3% |

- | 众泰汽车 | 0% | 0% | 1% | 2% |

合肥国轩 | 汇总 | 5% | 5% | 6% | 4% |

孚能科技 | 长城汽车 | 0% | 0% | 10% | 99% |

- | 北汽新能源 | 26% | 0% | 79% | 1% |

- | 昌河汽车 | 0% | 0% | 0% | 0% |

- | 江铃汽车 | 74% | 0% | 7% | 0% |

- | 长安汽车 | 0% | 5% | 1% | 0% |

孚能科技 | 汇总 | 1% | 3% | 3% | 3% |

力神电池 | 江淮汽车 | 9% | 0% | 17% | 51% |

- | 长安汽车 | 1% | 4% | 28% | 23% |

- | 上汽通用五菱 | 0% | 0% | 2% | 10% |

- | 东风悦达起亚 | 0% | 2% | 2% | 4% |

- | 郑州日产 | 1% | 3% | 2% | 4% |

力神电池 | 汇总 | 6% | 3% | 4% | 2% |

比克电池 | 江铃新能源 | 0% | 0% | 7% | 74% |

- | 众泰汽车 | 82% | 25% | 33% | 12% |

- | 海马汽车 | 0% | 4% | 12% | 10% |

- | 江淮汽车 | 0% | 1% | 13% | 3% |

- | 郑州日产 | 6% | 0% | 2% | 0% |

比克电池 | 汇总 | 3% | 5% | 3% | 2% |

亿纬锂能 | 南京金龙 | 1% | 42% | 59% | 90% |

东风汽车 | 0% | 1% | 1% | 5% | |

- | 武汉客车制造 | 0% | 0% | 0% | 4% |

- | 安徽华菱 | 0% | 0% | 0% | 0% |

- | 苏州金龙 | 0% | 0% | 0% | 0% |

亿纬锂能 | 汇总 | 2% | 1% | 1% | 2% |

珠海银隆 | 北汽福田 | 6% | 31% | 0% | 96% |

- | 兰州广通 | 0% | 0% | 4% | 3% |

- | 珠海广通 | 67% | 64% | 71% | 1% |

- | 石家庄中博 | 25% | 0% | 1% | 0% |

- | 安徽安凯 | 2% | 0% | 0% | 0% |

珠海银隆 | 汇总 | 1% | 2% | 1% | 2% |

数据来源:公开资料整理

1、正极:关注高镍赛道集中度提升机遇

价格降低仍是大势所趋。以目前行业常用三元523正极主要原材料成本测算,正极原材料前驱体与碳酸锂合计成本已经占价格的86.39%,相关制造费用占比较少;前驱体成本中,硫酸镍、硫酸钴和硫酸锰合计成本占前驱体价格的80.14%,仍然是原材料成本占绝大多数。其中钴与镍成本分别为105.48和75.49元/kwh,超过锂的成本,未来三元正极价格依然要依靠

三元523正极主要原材料成本测算523正极碳酸锂

- | 523正极 | 碳酸锂 | 前驱体 | 硫酸镍 | 硫酸钴 | 硫酸锰 |

分子式 | Li(Ni0.5Co0.2Mn0.3)O2 | Li2CO3 | (Ni0.5Co0.2Mn0.3)(OH)2 | NiSO4·6H2O | CoSO4·7H2O | MnSO4·H2O |

分子量 | 96.55 | 73.89 | 98.57 | 262.69 | 280.93 | 169.01 |

理论用量(吨) | 1 | 0.383 | 0.953 | 1.428 | 0.611 | 0.551 |

实际用量(吨) | 1.05 | 0.402 | 1.001 | 1.499 | 0.641 | 0.579 |

不含税价格(万元/吨) | 14.655 | 7.112 | 9.612 | 2.241 | 7.32 | 0.608 |

原材料成本(万元/吨) | 12.476 | 2.857 | 9.618 | 3.359 | 4.693 | 0.352 |

度电价值(元/kwh) | 329.36 | 64.22 | 216.16 | 75.49 | 105.48 | 7.91 |

原材料成本占比 | 74.57% | 14.54% | 48.94% | 17.09% | 23.88% | 1.79% |

数据来源:公开资料整理

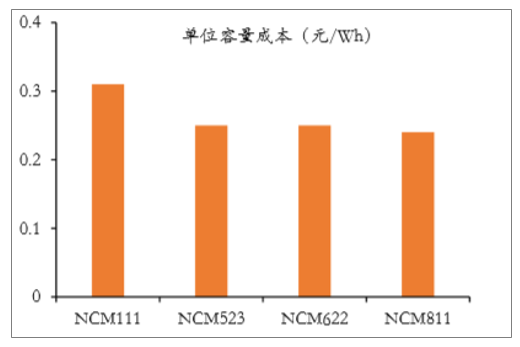

高镍三元材料已具有单位容量成本优势。正极材料成本由原材料和加工成本构成,其中材料成本占比超过90%。经过测算发现,虽然NCM811成本高,但是其比容量也较高,折算成电池单位容量成本和材料单位容量成本来看,其成本均是最低的。因此,从单位容量成本来看,高镍811已经具备成本优势,高镍化进程将会受益于此快速推进。

极材料的材料单位容量成本

数据来源:公开资料整理

正极材料的单位容量成本

数据来源:公开资料整理

正极材料行业集中度有望快速提升。2018年CR5只有47.1%,相比于2017年有所下降,但是2019年Q1行业CR5和CR3分别达到51.6%和36.9%,相较于2018年分别提升了4.5和1.5个百分点。在三元材料市场高镍化趋势的大背景下,随着高镍正极技术壁垒得不断提升,中小型不具备技术优势得企业将逐渐面临被淘汰的困境,从2019年Q1的数据来看,行业集中度趋势已经曙光初现。

我国三元正极材料行业集中度变化

数据来源:公开资料整理

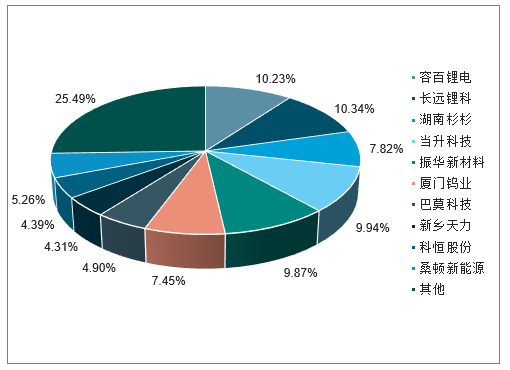

2018年我国三元正极材料出货量份额

数据来源:公开资料整理

2、负极:格局稳定,长期看好

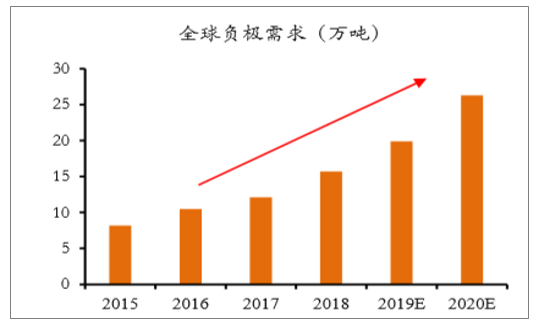

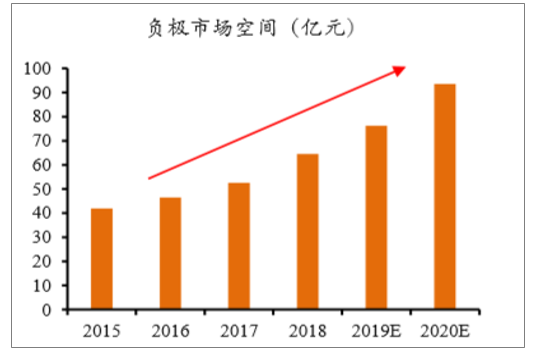

负极市场稳步增长。随着新能源汽车动力电池需求量提升,负极材料需求也快速增长,按照全球2020年汽车销量420万辆,负极材料用量0.9kg/kwh测算,预计2020年负极材料需求将达到25万吨以上,对应市值90亿元,保持约30%的需求增速。

全球负极材料市场需求

数据来源:公开资料整理

负极材料市场空间

数据来源:公开资料整理

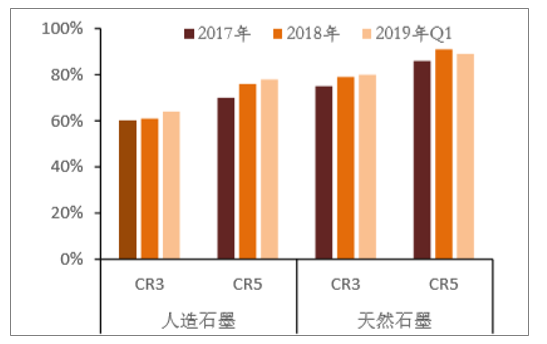

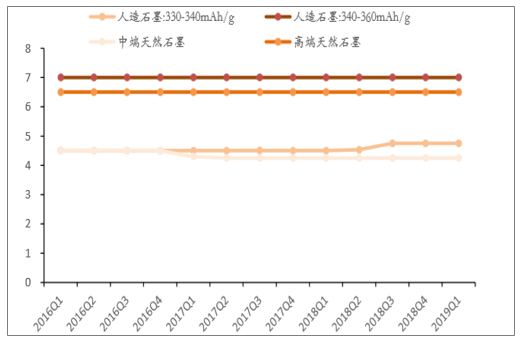

技术稳固,格局鲜明。总体来看,负极材料行业属于寡占型。2018年天然石墨CR5约为91%,人造石墨CR5约为76%。市场格局已经基本稳定,2018年国内负极材料总产量19.2万吨,其中贝特瑞、杉杉、江西紫宸三大行业领先者合计产量11万吨,占据国内57%的市场份额。负极材料价格也无较大波动,人造石墨340-360mAh/g维持在7万元,高端天然石墨维持在6.7万元。在目前负极材料格局、价格稳定,技术无显著变化的情况下,行业将呈现强者恒强的格局。

负极材料行业集中度变化

数据来源:公开资料整理

2018年负极材料出货量份额

数据来源:公开资料整理

中国锂电池负极价格走势

数据来源:公开资料整理

3、电解液:竞争加剧

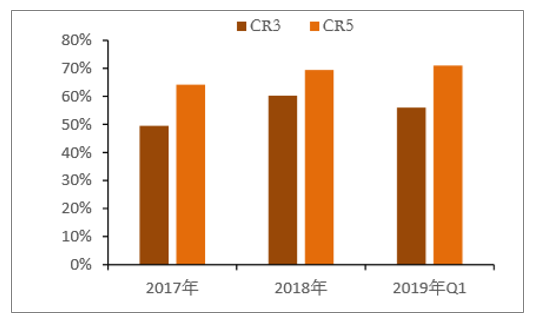

电解液寡头格局稳定。电解液市场格局集中度不断提升,2017年CR3不足50%,2018年CR3上升至60.3%。19年一季度CR5进一步提升至71%。天赐材料和新宙邦坐稳国内电解液两大龙头,且产能不断扩张,龙头市占率进一步提升,中小厂商进一步被挤出。随着动力电池行业集中度的提升,产业链绑定关系更为紧密,未来龙头企业强者恒强,小厂商则无法进入供应链体系,将逐渐被市场淘汰。

电解液行业集中度变化

数据来源:公开资料整理

2018年电解液出货量分布

数据来源:公开资料整理

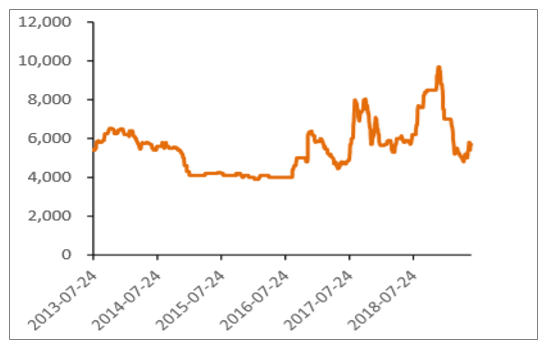

溶剂和六氟磷酸锂有望助推电解液价格反弹。电解液环节是四大原材料中价格最先见底的一环,目前已经降到了盈利低点,电解液的价格从2016年40万元/吨下降至2018年12万元/吨。申解液环节龙头毛利率已跌至25%巠史,18年四季度反弹1000元/吨;一季度溶剂EC供给紧张,二季度价格大幅上涨,年内价格有望将继续上行,有望带劢电解液价格上行。

电解液价格与六氟磷酸锂价格变化(万元/吨)

数据来源:公开资料整理

碳酸二甲酯价格变化(元/

数据来源:公开资料整理

4、隔膜价格:产业竞争进入决赛圈

国内格局稳定,隔膜有望持续开拓海外市场。目前干法隔膜竞争稳定,湿法隔膜竞争还在不断集中化。2017年-2019年一季度,湿法隔膜CR3分别为62.80%/55.20%/63.00%(CR5分别为74.90%/64.30%/77.00%)上海恩捷具备技术后发优势,在湿法隔膜领域具有领先优势,同时行业龙头企业进入国际先进动力电池厂家三星DSI、LG化学等企业产业链,逐渐实现国内到全球的扩

隔膜行业集中度变化

数据来源:公开资料整理

2018年隔膜出货量分布

数据来源:公开资料整理

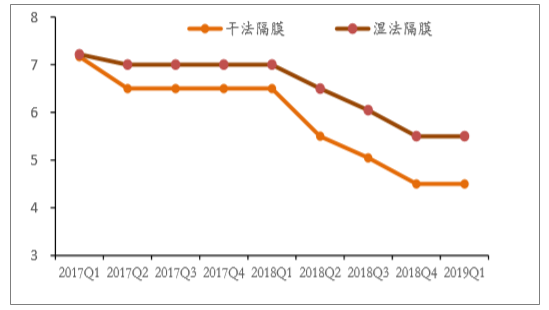

产能释放,价格有望进一步下降。在隔膜的价格方面,随着产能的陆续释放和技术的不断改良,涂覆隔膜价格不断下降。从2017年到2019年一季度,干法和湿法涂覆隔膜整体价格降幅为20%~37%。截至2019年第一季度,涂覆湿法隔膜、涂覆干法隔膜的均价分别为5.5元/平米,4.5元/平米.未来价格压力将延续。湿法隔膜是主流技术路线,行业内主流厂商如恩捷股份和星源材质进一步加快产能布局,加快集中化程度。

涂覆隔膜价格

数据来源:公开资料整理

2018湿法企业产能扩大公司

公司 | 2018 | 2019 | 2020 |

恩捷股份 | 13 | 20-25 | >40 |

星源材质 | 1.15 | 4.75 | 4.75 |

苏州捷力 | 4 | 4 | 4 |

长园中锂 | 4.32 | 4.32 | 4.32 |

鸿图隔膜 | 1.1 | 2 | 2 |

湖州金冠 | 0 | 0 | 2.7 |

沧州明珠 | 1.9 | 1.9 | 1.9 |

金辉高科 | 1.02 | 1.02 | 1.02 |

重庆纽米 | 1.9 | 1.9 | 1.9 |

数据来源:公开资料整理

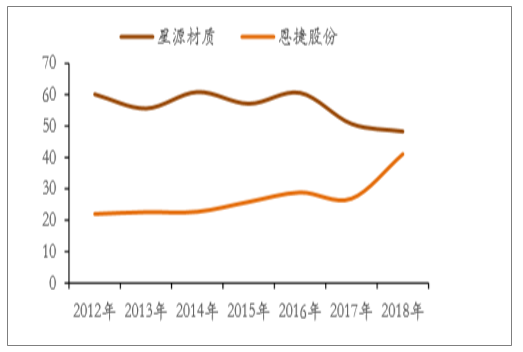

规模效应降低成本,毛利率仍有下行空间。从产量和单位成本来看,恩捷股份主要生产湿法隔膜,2018年出货量为48000万m2,2019年1-4月出货量合计24000万m2;星源材质2018年出货量为14466万m2,2019年一季度出货量合计6900万m2。恩捷股份隔膜的综合单位成本为1.08元/m2,星源材质隔膜的综合单位成本为2.03元/m2。由于规模效应显著,2018年国内龙头隔膜企业毛利率并未出现显著下降,星源材质毛利率从2017年50.68%下降至2018年48.25%。恩捷股份2018年隔膜毛利率为46.82%,整体毛利率2018年有所上升。相比于日韩隔膜企业20%-30%的毛利率,国内企业毛利率处于高位,国内隔膜企业的高毛利率目前是基于集中的订单和规模效应,随着接下来国内隔膜价格继续下降,国内产品的毛利率仍有下行空间。

隔膜企业成本拆分

数据来源:公开资料整理

隔膜企业毛利率

数据来源:公开资料整理

三、目前动力电池行业三大主要问题分析

1、原材料价格急剧上涨。作为对于原材料价格敏感的工业成品,近年来动力电池受到上游钴价带来的成本提高,在过去的2017年,钴价呈现出翻倍上涨,从2016年底的27万元/吨涨至2017年底的53.4万元/吨,今年一季度一度达到80万元/吨。即便动力电池厂家的产能比较优质,但同样不得不饱受毛利率下滑的困扰。

另一方面,动力电池在定价方面同样也将承受压力,据说明年车企在采购上将进一步降低成本,这又将进一步压缩动力电池厂家的盈利空间。

2、补贴政策行将落幕

事物普遍具有两面性,国家的新能源汽车补贴政策,是中国新能源汽车行业快速崛起的关键所在,在过去所提供丰厚政策补贴,以及庞大的汽车市场,使得我国的动力电池厂家产能与效能急剧膨胀,一举将日本、韩国等企业甩在身后。

然而,近些年我国政府的补贴政策持续退坡,甚至计划于2020年以后完全取消对电动汽车的补贴政策,这将大大降低动力电池厂家的盈利空间。例如,一辆10米以上的快充类纯电动客车,在2016年时能获得46万元的补贴,到了2017年,补贴削减为20万元,再到2018年,补贴只剩下13万元。

3、产业链短板突出

不可否认,我国动力电池产业取得了十足进步,成绩辉煌,在技术的发展同样无可指摘,但与韩国、日本等跨国企业及前沿科技相比较,电池产品性能、质量和成本仍难以满足新能源汽车的推广普及需求,尤其在基础关键材料、系统集成技术、制造装备和工艺等方面与国际先进水平仍有较大差距。产业链的短板将在中长期内限制我国动力电池的发展,应当引起重视。

四、拐点已至,未来三大方面破局

1、创新政策,强化基础设施建设。我国政府应当在政策补贴与刺激市场竞争之间寻求合理、有益的平衡点。除了资金补贴,还要坚持创新机制,采取更加灵活多样的方式,鼓励电动汽车的发展,例如路权方面、税收方面、运营补贴方面、分时租赁等新的商业模式方面。

与此同时,“要致富先修路”,政府还应加强在基础设施方面的建设,在整体建设布局上构建形成智能化的多网融合的可再生能源网和传统的发电网,进一步降低电力成本;在便利性方面,持续推进充电站基础设施的建设,为电动汽车的普及化、大众化做好先行工作。

2、集中优势,提升产业链深度

要想电动汽车能够长远发展,光有技术还不行,还需要有庞大的产业能力的支持,中国制造的实力更应该体现在具备国际竞争力的完整产业体系,还有具备国际影响力的民族品牌之上。

由此可见,动力电池产业链上下游合作共赢大势所趋,市场如此巨大,仅靠单一企业难以独领行业发展。未来市场将进一步向优势企业集中,“强者恒强”,只有拥有雄厚技术积累、足够资金支撑、理性的市场定位以及能够对市场快速反应的电池厂商才能占得先机,赢得市场。

3、多方联动,政用产学研合作新机制

电动汽车的发展,不仅仅关系到国家对外开放的国际竞争力与环境保护,还关乎社会民生、居民出行。为此,作为核心部件的动力电池更应该整合社会的的优质资源,在上下游产业之间应建立有效运行的政产学研合作新机制,在关键性技术方面集合众人的智慧,在知识产权许可和保护等方面发挥群众的监督,在标准研究、政策措施建议等方面加强交流与沟通,以期通过共同努力,进一步提升动力电池产业技术创新力和市场竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国软包动力电池行业市场发展态势及未来趋势研判报告

《2024-2030年中国软包动力电池行业市场发展态势及未来趋势研判报告》共十三章,包含软包动力电池行业风险及对策,软包动力电池行业发展及竞争策略分析,软包动力电池行业发展前景及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国动力电池行业全景速览:需求及政策推动下,行业将迎来更好的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)