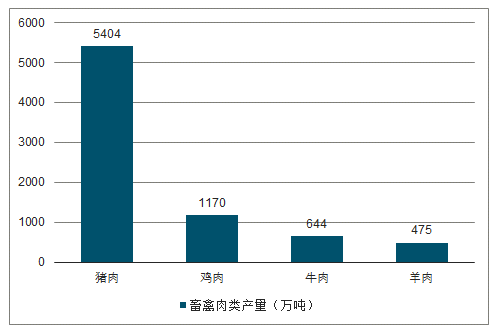

2018年8月至今,我国各地陆续发生非洲猪瘟疫情,直接或间接导致生猪大范围死亡。截止2019年2月,母猪存栏同比下滑19.1%,生猪存栏同比下滑16.6%,我们预计2019年将出现猪肉供给的短缺。从我国肉类消费结构看,2018年猪肉、鸡肉、牛肉、羊肉产量分别为5404万吨、1170万吨、644万吨和475万吨。猪肉作为国人最大的动物蛋白来源,每年的需求量极其庞大,如果出现短缺,我们预计猪肉进口量将首先出现增长,其次鸡肉等主要的替代品消费也有望受到拉动,鸡肉的进口需求也将爆发。

2018年我国畜禽肉类产量(万吨)

数据来源:公开资料整理

那么如果猪肉供给下滑,通过加大对鸡肉的进口能否补足缺口?我们梳理了世界主要鸡肉生产国和出口国的情况,以期找出增加进口的主要来源。从基本情况看,巴西和美国既是生产大国也是出口大国,贡献了世界鸡肉贸易量一半以上份额。我国大陆虽然产量位列世界第三,但由于需求庞大,实为净进口地区。欧盟国家荷兰、波兰、比利时等出口量较大,但多为欧盟内部的自由贸易。我国香港地区出口量较大,但基本是进行转口贸易,本身产量极低。

分析几个主要的生产国及出口国鸡肉供需平衡表,我们发现各个国家或地区自身的消费量都较高,其中美国和巴西产量减去国内消费量仍有300万吨以上结余用于出口,欧盟这一数字为60万吨左右,阿根廷为20万吨左右,其他几国基本供需平衡,没有很大的出口调节空间。

主要鸡肉生产国供需平衡表(2018年,千吨)

数据来源:公开资料整理

巴西方面,2016年该国出口的鸡肉主要销往沙特阿拉伯、中国大陆、日本等地。2018年初,沙特阿拉伯宣布由于技术原因禁止巴西有出口资质的30家企业中的5家企业出口鸡肉到该国,其中包括巴西最大的两家鸡肉企业JBS和BRF。我们认为如果巴西鸡肉的首要买家减少从巴西的进口量,调剂到我国的量将有可能显著增加。

美国方面,尽管目前我国仍因为禽流感对美国实施封关措施,但美国已经两年没有发生高致病性禽流感(低致病性禽流感有零星散发,实行按州封关措施),近期两国贸易谈判也进展顺利,加上美国产品出口价格极为低廉,我们认为在2019年我国鸡肉需求量可能大幅增长的情况下,我国有可能恢复对美国鸡肉的进口。

近期中国放开对法国的禽流感禁令,法国近10年来鸡肉年产量在100万吨左右,出口量保持在30-40万吨水平,我们预计2019年法国将重启对我国的鸡肉出口,但法国虽然是我国祖代白羽鸡的主要供应国,但对我国的鸡肉出口量并不高,即使在发生禽流感之前,该国对我国鸡肉出口的巅峰量也就在不足5000吨水平,占我国鸡肉进口总量比例较低,预计不会对我国鸡肉供给形成大的影响。

对巴双反,进口量受限。自2015年起,巴西成为我国鸡肉主要进口国,2016年和2017年我国从巴西进口鸡肉占比高达85%。2019年2月15日商务部公布对原产于巴西的进口白羽肉鸡产品反倾销调查的最终裁定,决定自2019年2月17日起,对原产于巴西的白羽肉鸡产品征收税率为17.8%-32.4%的进口关税,征收期限为5年,支撑国内鸡产品价格。2016年以来,我国进口冻鸡规模总体保持稳定,维持在50万吨左右。2019一季度进口冻鸡规模14.69万吨,同比增长37.68%,但商品代鸡苗价格仍持续提升,进一步反映了我国国内产能不足,供给紧张的格局。整体来看,我国外部供应能力减弱,内部产能不足,国内鸡肉进口格局也将发生改变。

近两年白羽肉鸡双反事件梳理

数据来源:公开资料整理

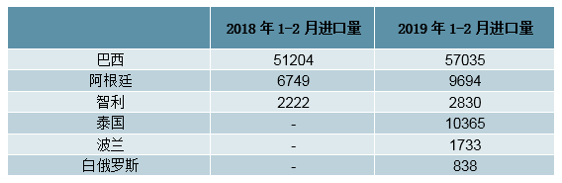

2019年1-2月,我国鸡肉进口量为8.2万吨,同比增长2.2万吨,增速不算显著,主要由于从巴西的鸡肉进口量同比增速较低,但去年新增的泰国进口量较高,超过阿根廷和智利,位列第二。

我国2018-2019年1-2月鸡肉进口量(吨)

数据来源:公开资料整理

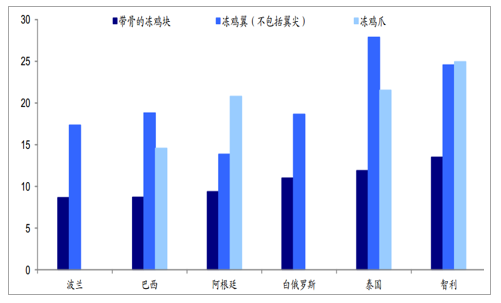

从进口单价看,波兰、巴西、阿根廷、白俄罗斯价格相对较低,泰国和智利价格较高。

2019年1-2月各国进口鸡肉分部位单价(元/公斤)

数据来源:公开资料整理

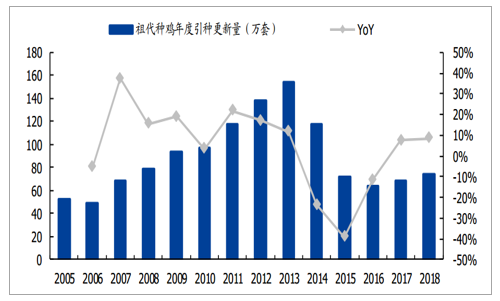

2015年以来祖代种鸡引种规模持续偏低,2018、19年祖代更新量回升。自2006起,祖代种鸡引种规模不断增加,从2006年的49.49万套,持续上升至2013年154.16万套。主要由于白羽鸡行业景气度高,产业无序扩张。2014年1月我国成立白羽肉鸡联盟,加强产业源头祖代种鸡引种的管理。2015年,美国和法国相继爆发禽流感,我国对其实施引种禁令。基于以上原因,自2014年以来,祖代种鸡引种规模连续3年下滑,从2013年154.16万套下跌至2016年63.86万套。2017年、2018年祖代种鸡引种规模开始出现回升态势,维持在70-80万套左右。2019年3月,农业农村部、海关总署解除法国禽流感疫情禁令,预计2019年引种量达到90-95万套。

祖代种鸡引种规模下降(万套)

数据来源:公开资料整理

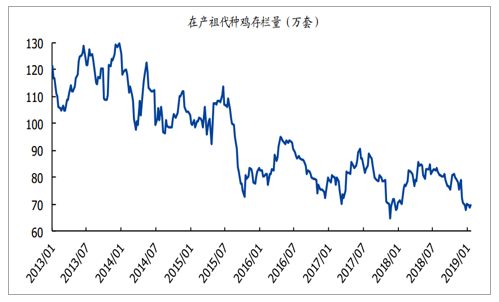

在产祖代种鸡存栏量处于历史低位,后备存栏上升趋势显著。自2014年,我国祖代引种量逐年减少,在产祖代种鸡存栏量也呈下降趋势。2016-2018年祖代种鸡存栏量总体维持在65-95万套之间。2019年节后在产祖代鸡存栏量开始回升,2019年第16周在产祖代种鸡存栏量73.04万套,后备祖代种鸡存栏量61.35万套,上升趋势明显。根据1套祖代鸡能够生产5000只商品鸡来测算,年40亿羽白羽鸡消费量意味着需要至少80万套祖代鸡。当前在产祖代鸡存栏数量也已经降到80万套以下,祖代产能不足。

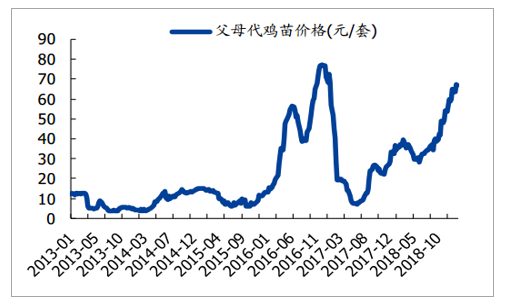

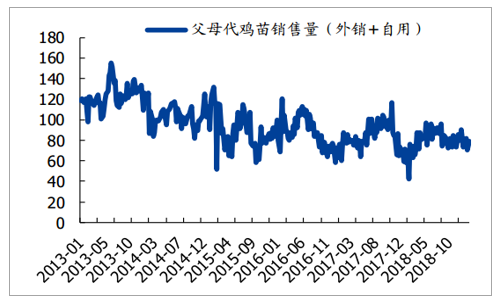

父母代鸡苗供给短缺。祖代种引种量不足直接导致父母代鸡苗价格的上涨和父母代及父母代鸡苗销量的下降。2009-2013年祖代种鸡引种规模不断扩大,父母代鸡苗销售量持续上升,2016年6月高达155.45万套;父母代鸡苗价格整体呈下降趋势,2013年8月低至3.56元/套。2014年开始,由于祖代种鸡引种规模下降,父母代鸡苗销售量呈现下跌趋势,父母代鸡苗价格在2016年大幅攀升。由于2016/17年大规模换羽,导致2017年上半年父母代鸡苗销售量增加,而父母代鸡苗价格大幅下降。

在产祖代种鸡存栏量持续下降

数据来源:公开资料整理

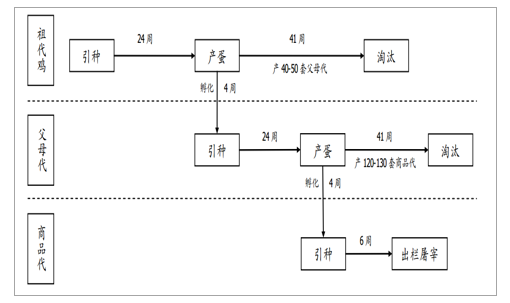

祖代鸡引种量是白羽鸡产业供给的关键指标。从白羽鸡生长周期来看,祖代鸡引种传导至商品代需要62周左右,接近15个月时间。祖代鸡从引种到产蛋需要24周时间,再到淘汰需要41周时间,期间可产40-50套父母代。产蛋孵化4周后至父母代引种,到产蛋需要24周时间,再到淘汰需要41周时间,期间可产120-130套商品代。商品代产蛋孵化4周后引种至商品代,6周后可出栏屠宰。在祖代鸡和父母代鸡淘汰前停产19周可进行强制换羽,恢复产蛋,延长经济利用期间。

白羽鸡生产周期

数据来源:公开资料整理

白羽鸡扩繁示意图

数据来源:公开资料整理

2018年换羽规模有限,供给紧张局面难以改变。强制换羽是通过激发甚至透支本该淘汰的种鸡生产潜能,使其进入二次产蛋期增加产量。这将带来后代质量的下降,由此导致养殖疫病发生率提高、养殖难度加大等问题出现,使得养殖成本上升。换羽带来的生产性能下降,包括肝破裂和支原体等,对养殖效率造成极大影响。换羽鸡育成期父母代种鸡死淘率增加5-7%,肉鸡死淘率增加3-5%,并且换羽鸡产蛋率有明显下滑。2018年累计强制换羽14.31万套,换羽率较低,下游养殖户更倾向于购买质量较优的未换羽鸡苗。2019年以来父母代鸡苗价格高位突破67元/套,反映了父母代鸡苗供应不足。

父母代鸡苗价格大幅上涨

数据来源:公开资料整理

父母代鸡苗销售量(万套)

数据来源:公开资料整理

生猪养殖产能去化,猪肉供给缺口带来替代效应。2018年8月份非洲猪瘟爆发以来,能繁殖母猪存栏量、生猪存栏量持续下降,生猪产能加速出清。猪瘟降低养殖户补栏意愿,产能扩张受限,中短期内生猪供给量不足,引起猪肉价格上行。而且消费者处于食品安全的考虑,减少对猪肉的消费量。鸡肉与猪肉具有较强的替代效应,消费量有望进一步增加,进而推动禽链价格上升。

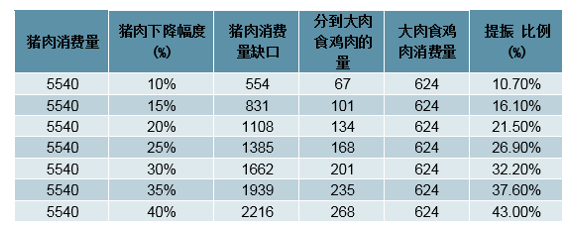

猪肉缺口有多大?从我国动物蛋白消费结构来看,猪肉消费占比超过60%,禽肉消费占比24%左右。禽类作为中国第二大肉类消费品,人均消费量不足猪肉消费量的50%。2018年国内猪肉消费量约为5540万吨,如果猪肉供给量减少20%,将会产生1108万吨肉类消费量缺口,即使全球猪肉可供贸易量都进口至我国也无法满足国内猪肉供给缺口。因而这部分猪肉供给缺口将分摊其他肉类,禽肉首先受益。大肉食鸡肉消费量占除猪肉以外肉类消费的比重为12.1%,则1108万吨消费量缺口分到大肉食鸡肉上约为134万吨,对其消费量提振幅度约21.5%。

猪瘟提振鸡肉消费量的量化分析(单位:万吨)

数据来源:公开资料整理

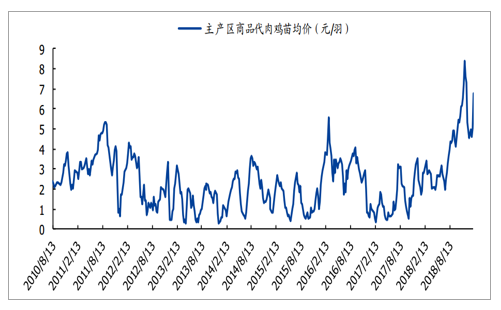

商品代肉鸡苗价格仍将保持高景气度。供给收缩叠加非瘟疫情催化替代效应拉动,2018年下半年以来商品代鸡苗价格大幅攀升,白羽肉苗鸡和肉毛鸡价格上涨趋势也十分明显。2018年10月份祖代鸡引种量有所增加,按照正常的生产周期推算,祖代鸡引种后60周左右传递至商品代鸡苗,预计2019年商品代鸡苗市场供给依然短缺,商品代价格还会继续上升。

商品代肉鸡苗价格大幅上涨

数据来源:公开资料整理

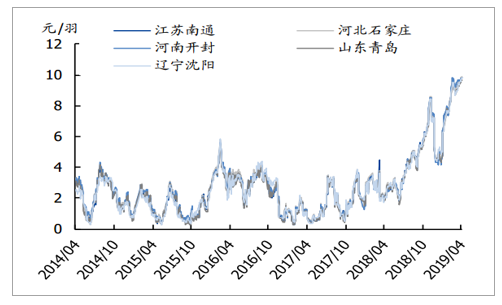

白羽肉苗鸡价格大幅上涨

数据来源:公开资料整理

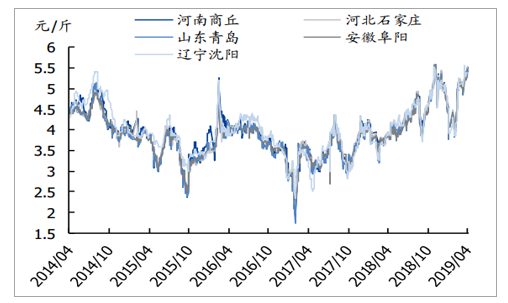

白羽肉毛鸡价格持续上升

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白羽鸡行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白羽鸡行业市场行情动态及发展趋向分析报告

《2024-2030年中国白羽鸡行业市场行情动态及发展趋向分析报告》共十三章,包含2024-2030年白羽鸡行业投资机会与风险,白羽鸡行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国白羽鸡行业全景速览:乘景气上行之势,白鸡风起再远征[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国白羽鸡出栏量、存栏量、屠宰量及销量情况分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![一只鸡究竟有多大的力量?7家上市公司来告诉你[图]](http://img.chyxx.com/general_thumb/news/10.png?x-oss-process=style/w320)