一、氢能发展的三大优势

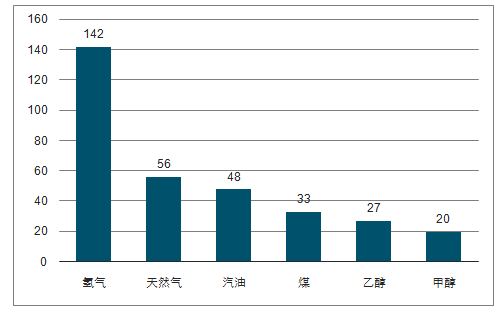

与传统化工燃料汽油、柴油相比,氢能具有三大优势。一是较高的含能特性。除核燃料外,氢的燃烧热值据所有化工燃料榜首,燃烧1kg氢可放出12MJ(28.6Mcal)的热量,约为汽油的三倍。二是较高的能源转化效率。氢能可以通过燃料电池直接转变为电,过程中的废热可以进一步利用,其效率可达到83%。氢气燃烧不仅热值高,而且火焰传播速度快,点火能量低,所以氢能汽车比汽油汽车总的燃料利用效率可高20%。三是碳的零排放。与化石能源的利用相比,氢燃料电池在产生电能的过程中不会产生碳排放,可以实现良性循环。

氢的燃烧热值据所有化工燃料榜首

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国氢能行业市场竞争现状及投资方向研究报告》

以汽油内燃机的综合热效率和CO2排放量为基准来对比。氢燃料电池的综合热效率最高,同时CO2排放量少,是替代石油供给车辆动力的最佳燃料。

氢燃料电池的综合热效率最高且CO2排放量少

数据来源:公共资料整理

二、 制氢方式:四种制氢方式各存优劣,天然气制氢是主要来源

目前以四类制氢方式为主:化石燃料制氢、工业副产物制氢、电解水制氢、生物质及其他制氢方式。

几种制氢方式对比

制氢方式 | 优点 | 优点 | 缺点 | 能源效率 | 氢气价格(美元/kg) | 氢气成本(元/NM3) |

化石燃料制氢 | 天然气制氢 | 产量高,成本低 | 排放温室气体 | 83 | 0.75 | 0.6-1.2 |

煤制氢 | 产量高,成本低,商业化技术成熟 | 排放温室气体 | 63 | 0.92 | 1-1.2 | |

工业副产物制氢 | 焦炉气制氢 | 利用副产物,成本低 | 焦炉气具有污染性,建设地点受制于原料供应 | - | - | 1.2 |

氯碱制氢 | 产品纯度高,原料丰富 | 建设地点受制于原料供应 | - | - | 1.3-1.5 | |

电解水制氢 | 环保,产品纯度高 | 耗电量大,成本高 | 45-55 | 1.95 | 3-5 | |

光解水制氢 | 无污染、零排放 | 技术不成熟,转化率低 | 10-14 | 4.98 | - | |

生物质制氢 | 环保,产量高 | 技术不成熟,产品纯度低 | 40-50 | 1.21-2.42 | - | |

数据来源:公共资料整理

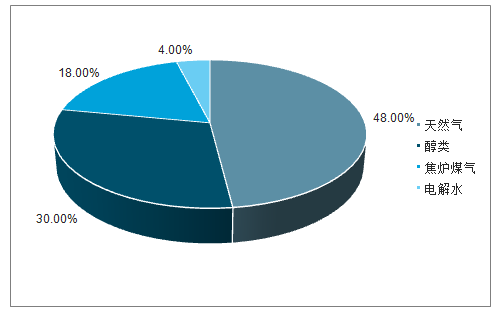

天然气制氢仍是我国最主要的制氢来源,占总制氢量的48%。醇类重整制氢及煤制氢也占有相当大的比重,来自电解水的制氢量最低,仅为4%。

天然气制氢占我国制氢来源的48%

数据来源:公共资料整理

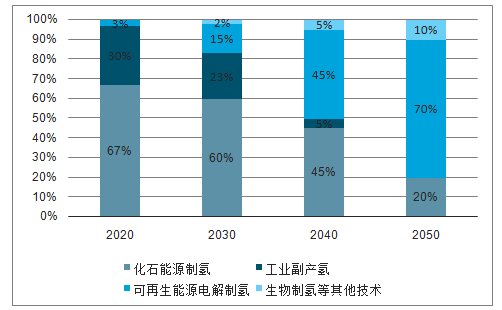

未来供氢主体以电解水制氢为主,可再生能源电解水制氢将上升为未来供氢主体,我国将形成以可再生能源为主体、煤制氢+CCS与生物质制氢为补充的多元供氢格局。

中国氢气供给结构预测

数据来源:公共资料整理

1. 电解水制氢:降成本主要依靠电价,低成本电力来自光伏和风电

电解水制氢气是通过电能给水提供能量,破坏水分子的氢氧键来制取氢气的方法。其工艺过程简单、无污染,制取效率一般在75%-85%,每立方米氢气电耗为4-5kW·h。

电解水制氢过程

数据来源:公共资料整理

1)降成本路径之一:降低过程能耗,提高电解效率

碱性水解技术最为成熟但效率低,高效率的PEM与SOEC技术待推广。目前主流的电解水制氢技术有三种类型:包括碱性电解水制氢、质子交换膜电解水(PEM)制氢和固态氧化物电解水(SOEC)制氢。

三种电解池性能对比

电解池类型 | 碱水电解池 | 固体氧化物电解池(SOEC) | 质子交换膜电解池(PEM) |

电解质 | 20-30%KOH | Y2O3/ZrO2 | PEM(常用Nafion) |

工作温度℃ | 70-90 | 700-1000 | 70-80 |

电流密度A/cm2 | 1~2 | 1~10 | 0.2~0.4 |

电解效率 | 60-75% | 85-100% | 70-90% |

能耗Kwh/Nm3 | 4.5-5.5 | 2.6-3.6 | 3.8-5.0 |

操作特征 | 启停较快 | 启停不便 | 启停快 |

动态响应能力 | 较强 | - | 强 |

电能质量需求 | 稳定电源 | 稳定电源 | 稳定或波动 |

系统运维 | 有腐蚀液体,后期运维复杂,成本高 | 目前已技术研究为主,尚无运维需求 | 无腐蚀性液体,运维简单,成本低 |

电堆寿命 | 可达到120000h | - | 已达到100000h |

技术成熟度 | 商业化 | 实验室研发 | 国外已商业化,国内处于研发走向工业化前期阶段 |

有无污染 | 碱液污染,石棉致癌 | - | 清洁无污染 |

电解槽成本美元/kW | 400-600 | 1000-1500 | 约2000 |

特点 | 最为成熟,商业化程度最高,成本低 | 部分电能被热能取代,转化效率高,高温限制材料选择,尚未实现产业化 | 可再生能源适应性,无污染,成本高(质子交换膜和铂电极催化),产业化程度低 |

数据来源:公共资料整理

2)降成本路径之二:以低成本电价为制氢原料

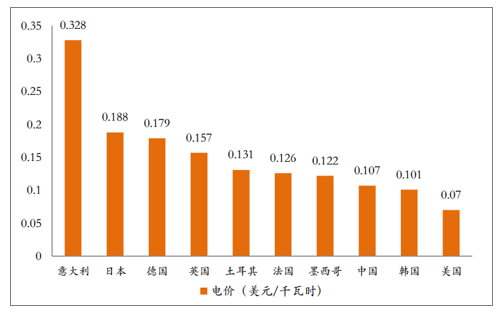

与其他国家相比,我国工业电价位于中低水平。根据数据统计,我国工业电价平均为0.107美元/千瓦时,居世界第八,仅为第一名的三分之一。相对较低的电价为我国发展电解水制氢提供了有利条件

我国工业电价据世界第八。

数据来源:公共资料整理

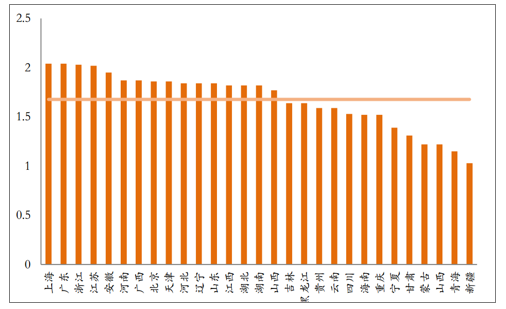

西北地区大工业电价偏低。分省份来看,波谷、波峰电价在全国排名第一的分别是河北省和安徽省,青海省无论是波峰还是波谷电价均为最低,全国波谷电价平均为0.33元/千瓦时,波峰电价平均为0.90元/千瓦时。

西北地区省份大工业电价偏低

数据来源:公共资料整理

1. 天然气制氢:中西部地区天然气资源丰富,可降低制氢成本

1)天然气制氢方法中甲烷水蒸气重整最为成熟

天然气的主要成分是甲烷(体积含量大于85%),因此一般说的天然气制氢就是甲烷制氢。甲烷制氢方法主要有甲烷水蒸气制氢(SMR),甲烷部分氧化(POX)和甲烷自热重整(ATR)。其中甲烷水蒸气重整(SMR)是工业上最为成熟的制氢技术,约占世界制氢量的70%。

三种天然气制氢方法的比较

制氢技术 | 优点 | 缺点 |

甲烷水蒸气重整 | 应用最为广泛;无需氧气;反应温度最低;对于制氢而言,有最佳的H2/CO比例 | 通常需要过多蒸汽;设备投资多;能量需求高 |

自热重整 | 需要低能量;比部分氧化过程的温度低;H2/CO比例很容易受到CH4/O2比例的调整 | 商业应用有限;通常需要氧气 |

部分氧化 | 给料直接脱硫不需要蒸汽;较低的H2/CO比例,常用于比例小于20的场景 | 不适用于H2/CO需求比例大于20的场景;操作过程所需温度高;通常需要氧气 |

数据来源:公共资料整理

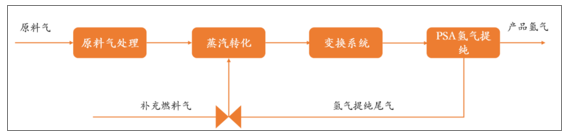

甲烷水蒸气重整制氢工艺流程

数据来源:公共资料整理

2)降低成本应从天然气价格入手,中西部地区具备价格优势

我国天然气资源主要分布在中西盆地。受地质条件影响,地下天然气通常呈聚集区分布,我国天然气探明储量的80%以上分布在鄂尔多斯、四川、塔里木、柴达木和莺—琼五大盆地。沿海地区天然气价格偏高,西北地区价格最低。天然气价格很大程度上受资源禀赋的影响,天然气资源丰富的地区,价格相应偏低。非居民天然气价格目前正在逐步市场化。

各省天然气基本门站价格表(元/m3)

数据来源:公共资料整理

2. 煤制氢:成本较低,下降空间有限

1)煤气化制氢是最常用的一种煤制氢手段

2013年,我国超过美国成为世界第一大能源消费国,其中煤炭产量为38.74亿吨标煤,之后几年煤炭产量略微走低至2017年的35.2亿吨,但2018年煤炭产量有所回升至36.8亿吨标煤。煤炭可以用于制备多种工业产品,其中煤制气的产能由2017年的51亿立方米/年同比增长0.1%至2018年的51.05亿立方米/年。但目前在我国氢气生产中占据主要地位的还是煤气化制氢。

三种煤制氢方法的比较

制氢技术 | 过程 | 产品 |

煤间接制氢 | 将煤转化为甲醇,再由甲醇重整制氢 | - |

煤焦化制氢 | 煤经过干燥、预热、软化等过程被炼制成焦炭,副产品的焦炉煤气中含有氢气 | 焦炉煤气中氢气含量55~60%,其余是甲烷、一氧化碳等气体 |

煤气化制氢 | 煤炭先与氧气反应,后和水反应,得到以氢气和一氧化碳为主要成分的气态产品,脱硫净化后,一氧化碳和水蒸气反应生成更多的氢气,最后分离提纯得氢气。 | 变压吸附提纯后,氢气纯度可以提高到99.9%以上 |

数据来源:公共资料整理

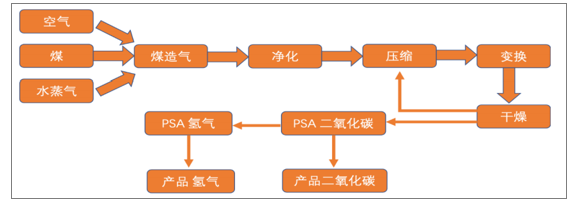

煤气化制氢工艺流程简图

数据来源:公共资料整理

2)降成本应该从煤炭价格入手,西北部具有地区优势

我国煤炭资源较为丰富且分布广泛,全国32个省市(除上海外)都有煤炭资源,但是区域分布极不均衡,主要的格局是西多东少、北富南贫。

2018年上半年内蒙古和山西原煤产量远高于其他省份

数据来源:公共资料整理

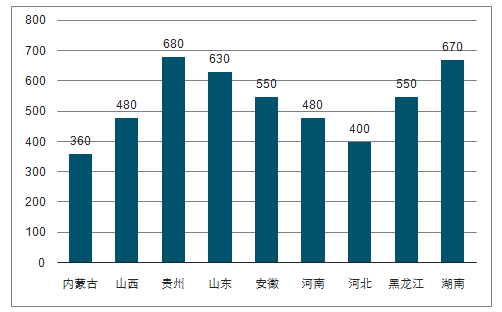

现在煤炭储量和产量较多的地区比如内蒙古、山西等省份,相同种类煤炭的价格也相对其他省份较低。全国部分省份动力煤价格如下,其中需要重点关注的是内蒙古动力煤价格仅为360元/吨,而混煤的价格是170元/吨。

内蒙古和山西动力煤价格偏低

数据来源:公共资料整理

3. 化工副产品制氢:未来将由氯碱制氢转向丙烷脱

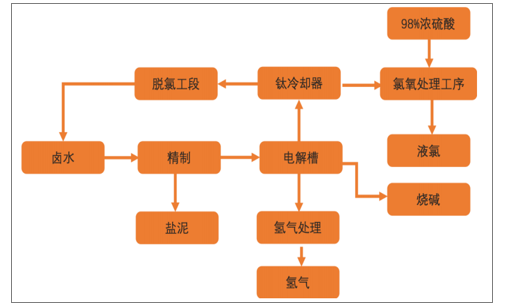

1)氯碱制氢为主要生产方式,降本可从节能降耗方面入手

化工副产品制氢主要可以分为焦炉气制氢、氯碱副产品制氢、丙烷脱氢和乙烷裂解等几种方式,其中氯碱副产品制氢的由于工艺成本最为适中且所制取的氢气纯度较高等优势,成为目前化工副产品中较为适宜的制氢方式。

氯碱制氢工艺简化流程

数据来源:公共资料整理

2)丙烷脱氢有未来潜在优势

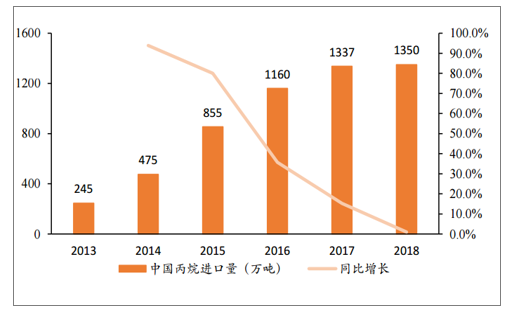

2019年1月,我国已经建成的丙烷脱氢项目共计生产能力467万吨/年,其中山东和江苏两个省份处于领先位置。行业内已经公布的规划和在建的丙烷脱氢项目共计45个,涉及生产能力2605万吨/年。若规划和在建的丙烷脱氢项目都已完成,预计可以副产并外售86.8万吨氢能,未来发展空间巨大。

中国丙烷进口量增长迅速

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国氢能行业竞争现状及投资策略研究报告

《2024-2030年中国氢能行业竞争现状及投资策略研究报告》共八章,包含氢燃料电池汽车产业分析,中国氢能行业重点企业介绍,中国氢能源行业的发展前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。