一、概况

图书出版是指书籍、地图、年画、图片、画册,含有文字、图画内容的年历、月历、日历,以及由新闻出版总署认定的其他内容载体形式的编辑(包括组织、采录、收集、整理、纂修、审定),并通过印刷发行向社会出售的活动。或者说,是指依照国家有关法规设立的图书出版法人实体的出版活动。

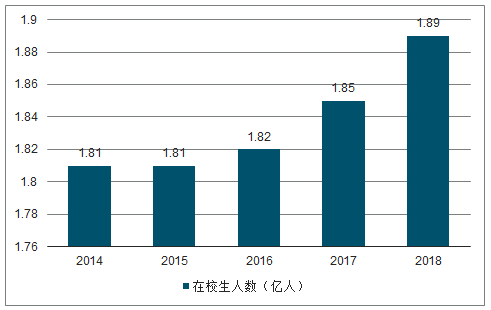

2014年开始我国中小学在校人数出现明显的触底反弹,并呈现出连续5年的增长态势,到2018年中小学在校人数达到1.89亿,其中以小学生人数增长最为明显,小学生招生人数持续5年增长,并在2018年达到1867万人,为2004年以来的最高。而从人口增量来看,2012年以来全国每年出生人口数量呈现上升态势,出生率维持在12‰左右,按照一般6-7周岁为小学入学适龄的假设,这一轮小学招生人数的增长周期可延续至2023-2024年,并传导至更高年级。从上市出版公司所属省份的数据来看,以河南、广东及山东等地的中小学生在校人数规模最多,且除辽宁省以外各省近三年均实现复合增长,江苏、湖南、河南、湖北等增幅领先。

2013-2018年中小学在校生人数

数据来源:公开资料整理

教材教辅作在校学生的必需品有着刚性需求,因此在校学生规模的增长将为教材教辅出版发行业务奠坚实基础。通过对上市出版发行公司披露的2018年教材教辅出版及发行业务的统计,2018年12家上市出版发行公司教材教辅出版业务销量为27.34亿册,同比增长4.15%,实现销售码洋266.33亿元,同比增长4.84%;教材教辅发行业务销量为31.53亿册,同比增长2.48%,实现销售码洋303.35亿元,同比增长3.55%;其中出版传媒、凤凰传媒、新华文轩等上市公司教材教辅出版业务实现快速增长,长江传媒、中文传媒、城市传媒等则在发行业务上增长较快。上市出版发行公司通过自编及代理方式对省内教材教辅市场形成较高覆盖率,部分自编实力强的出版公司如山东出版、中南传媒向全国其他省市拓展市场;教材教辅发行业务则掌握省内义务教育阶段教材独家发行资质,为上市出版发行公司建立高业务壁垒。

上市公司教材教辅出版发行业务情况

公司名称 | 教材教辅出版 | 教材教辅发行 |

长江传媒 | 取得人民教育出版社等6家出版单位在湖北省教材教辅产品的 独家租型代理权,并获得人民教育出版社中小学教科书同步类 公告教辅湖北省内独家出版授权,公司共出版9种国标教材, 自编教材教辅品种计4000余种,以中小学教材教辅为主,主 要在湖北省内发行。 | 享有湖北省独家教材发行业务 资质。 |

中文传媒 | 取得人民教育出版社等出版社教材教辅产品在江西省的独家代 理权。在本省积极推广本版教辅的同时,教辅公司不断加强对 省外市场的开拓,在广西、河南、山西、湖南、河北等省开拓 了新业务。 | 江西省全省义务教育阶段教材 单一来源采购。 |

城市传媒 | 自主开发《小学数学》《小学科学》等国标教材,并形成相应 的教育产品结构。目前公司共有四种教材进入国家目录,十数 种进入地方目录。 | 公司具有中小学教科书发行业 务资质,由青岛新华书店有限责 任公司承担。 |

凤凰传媒 | 目前拥有课标教材总数为23种,从2018秋起在江苏代理统编 义教三科、人教版非三科及高中教材,成为人教版教材在江苏 的唯一代理单位;拥有15个中小学全学科的教辅出版资质。 | 为江苏、海南两省唯一具备教材 发行资质的单位,承担着两省各 地各校教辅材料的发行工作。 |

山东出版 | 开发鲁版国标学科教材14科、30种、246册。其中初中数学与 北京师范大学出版社合编,小学英语是买断河北教育出版社著 作权,其余学科均是与人民教育出版社合编。因义教统编三科 教材(道德与法治、语文、历史)在全国的统一使用。公司教 材教辅的销售面向全国,已覆盖16个省份。 | 与山东省教育厅签订山东省义 务教育阶段教科书、配套练习 册、学生字典的采购合同。 |

新华文轩 | 公司旗下四川教育出版社具有图书出版许可,公司出版的教材 教辅主要在四川省内销售。 | 四川省义务教育阶段中小学生 教材单一来源采购的供货方。 |

出版传媒 | 公司拥有经国家教育部审定的音乐、美术等共48本原创国审教 材及辽宁省内地方课程教材出版权;已有自编教材教辅产品688 种,主要以中小学教材教辅为主,在辽宁省内发行。 | 辽宁省政府采购义务教育阶段 免费教材(除大连)单一来源。 |

南方传媒 | 于2012年4月16日取得中小学教辅材料出版资质。公司教材 教辅主要在广东省内发行。 | 广东省从事中小学教科书发行 业务的唯一合法机构。 |

中国出版 | 旗下八家出版社涉及教材教辅出版业务,其中教材以主要出版 中小学、高中音乐教材、美术教材为主;教辅包括中小学教辅 材料、作文、课外阅读等品类,科目涉及语文、数学、英语、 历史、地理、政治、生物、化学、物理、文综、理综、体育、综合实践等。 | 发行高中、初中、小学教材,涉 及历史、地理、思想品德、书法 等。销售区域包括河北、广东、 新疆、甘肃、云南、陕西等地区,主要客户为各省的新华书店。 |

中南传媒 | 自主开发的9科10种“湘版”新课程标准实验教材通过教育部 审定,公司教材教辅的销售面向全国,已覆盖30个省(区、市)。 | 湖南省教材单一来源采购的供 货方。 |

皖新传媒 | 无出版业务 | 安徽省教材发行业务由公司承 担,义务教育阶段单一来源采 购。 |

时代出版 | 承担人民教育出版社等15家出版社基础教育教材在安徽省的授 权推广。公司已有自编教材教辅品种2706个,租型教材教辅品 种536种,以中小学教材教辅为主。教材教辅图书主要销售区 域为安徽省。 | 无发行业务 |

数据来源:公开资料整理

二、图书阅读

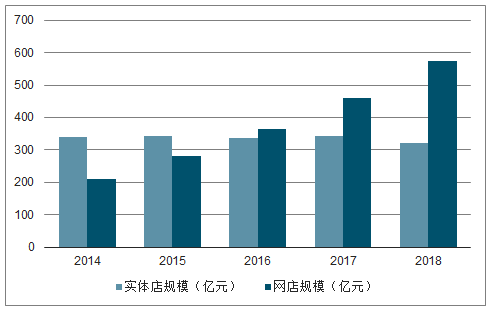

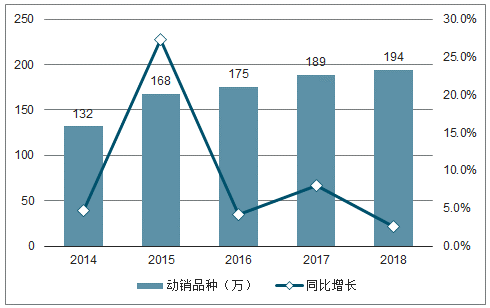

2018年图书零售市场规模894亿,同比增长11.3%;其中网店与实体店码洋规模分别为573亿、321亿,同比增长24.7%、-6.69%;2018年图书动销品种为194万种,同比增长2.65%。我们认为图书零售市场规模近五年维持两位数增长是与全民阅读政策助推下国民对大众图书阅读需求不减有关。

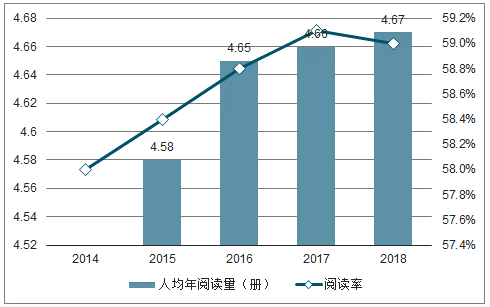

据调查数据显示,2014-2018年我国成年国民综合阅读率居高位且不断提升,由78.6%提升至80.8%,其中图书阅读率由58%提升至59%,而人均纸质图书阅读量由4.56本/年/人增加至4.67本/年/人。根据第16次国民阅读调查结果显示,近80%的国民认为自身的阅读数量一般或太少,且对当地举办全民阅读活动的呼声较高,能够从侧面反映国民对图书阅读热情不减,未来我国图书市场仍具有发展空间。

少年儿童依旧为图书消费的主力,我国未成年人图书阅读率为80.4%,平均年阅读量8.91本,远高于成年人;从图书零售市场来看,少儿类图书是图书零售市场码洋占比最大的细分品类,2018年少儿类图书码洋规模为225.20亿,同比增长13.74%,码洋规模占比由2014年的17.65%提升至25.19%。

2014-2018年中国图书零售市场规模

数据来源:公开资料整理

2014-2018年中国零售市场动销品种

数据来源:公开资料整理

2014-2018年国民图书阅读量

数据来源:公开资料整理

供给方面,近年来新书推出品种持续缩减,其市场的贡献度也逐步下降,与之相对应的是老书在市场中的占比提升,图书销量向头部畅销集中。据调查数据显示,2018年新书对整个市场的销量与码洋的贡献分别下降至14.12%和17%,近32%码洋规模图书出版时间在3年以上。相较于此前依靠盲目增加新书品种提高市占率导致新书同质化严重的现象,图书出版市场的供给侧改革,推动出版商逐步转向精细化经营,而更加专注于畅销且长销图书的运营,将有利于整个图书市场的健康持续的发展,大型综合图书策划出版书商整合内部资源形成专业分工,将在各细分领域建立自己的头部优势。

三、数字阅读

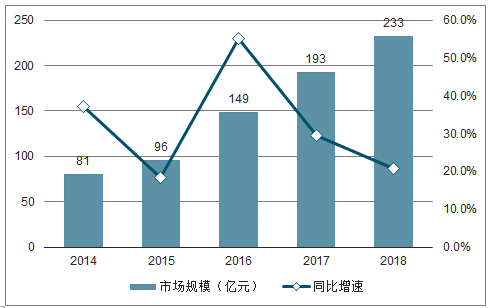

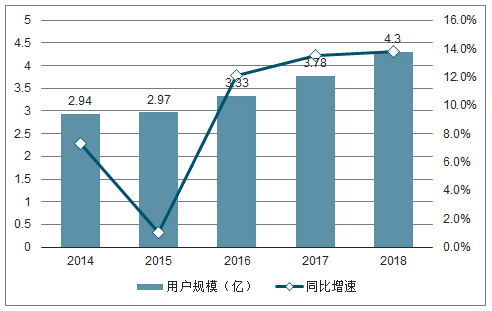

产业政策的扶持及技术的推动丰富了人们阅读的形式,使得数字阅读得到了快速发展。2018年中国大众数字阅读市场规模达到233.3亿元,同比增长20.7%,大众阅读用户规模达到4.3亿同比增长14.4%。国民数字化阅读接触率由2014年的58.1%迅速攀升至2018年的76.2%,人均电子书阅读量达到3.32本。其中有声阅读市场的兴起成为数字阅读新的增长点,2018年国民听书率达到26%,增长明显。

2014-2018年大众数字阅读市场规模

数据来源:公开资料整理

2014-2018年大众数字阅读用户规模

数据来源:公开资料整理

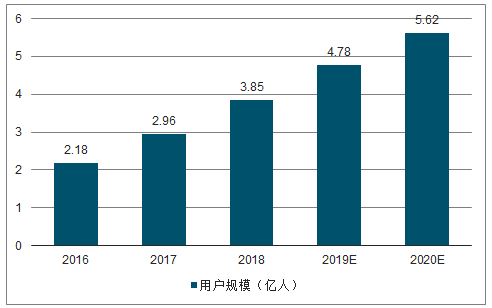

2016-2020年有声书用户规模及预测

数据来源:公开资料整理

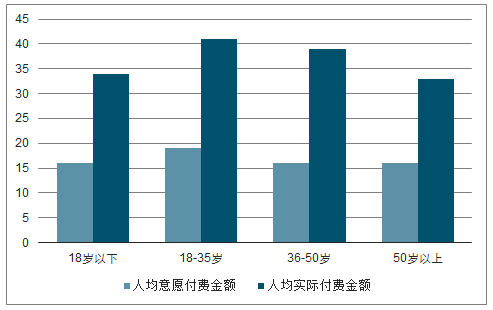

数字化阅读的快速发展对于纸质图书有冲击性但不具有完全替代性。尤其是随着用户对数字阅读付费的意愿不断增强,对于优质内容提供的出版商而言拓展了其版权变现及内容运营方式,促进媒介的融合发展。未来随着技术的不断升级,大众阅读也将在5G、AI、VR/AR、区块链等技术的带动下不断丰富和升级,不仅可以向下游为用户提供智能化、个性化、多元化的体验,还能向上游应用于内容创作、分发、版权保护等环节,促进整个产业链的发展。

2016-2018数字阅读用户付费意愿

数据来源:公开资料整理

2018年用户实际付费金额高于意愿金额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国图书销售行业市场竞争格局及行业发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国图书行业市场经营管理及发展趋势研究报告

《2023-2029年中国图书行业市场经营管理及发展趋势研究报告》共十四章,包含2023-2029年图书行业投资机会与风险,图书行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2019年中国图书市场发展趋势分析:图书零售市场规模为1230亿元,同比增长3.8%[图]](http://img.chyxx.com/2020/10/20201026140220.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)