一、家电销售逐渐向线上倾斜

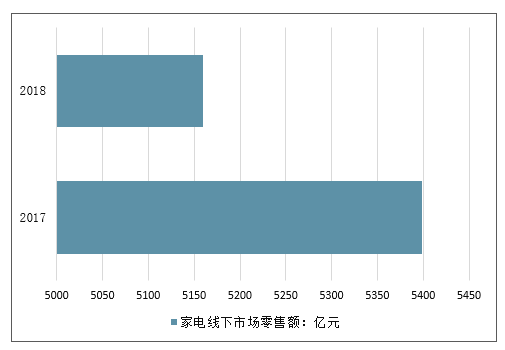

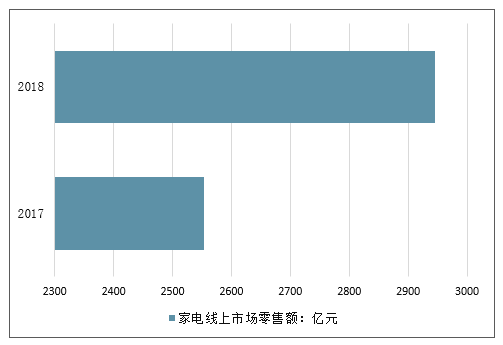

2018年中国家电行业线下市场零售额为5159.0亿元,同比下降4.4%。 2018年中国家电行业线上市场零售额为2945.0亿元,同比增长15.5%。,2018年,家电行业线下市场尽管仍占主导,但已经出现市场规模缩小的现象。未来,家电选购进一步向线上发展。

2017-2018年中国家电线下市场零售额变化情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家电行业运营态势及未来发展趋势报告》

2017-2018年中国家电线上市场零售额变化情况

数据来源:公开资料整理

在家电销售的渠道分布上,线下向来是其主力渠道,全国连锁渠道、地方连锁渠道、百货、超市、乡镇零售店等场景构成了整个线下市场。就2019年上半年几大主力品牌的线下市场分渠道零售额占比情况来看,苏宁占比达18%,贡献了家电线下市场的最大份额,国美位居第二,占比8.5%。而如京东等电商渠道的线下布局还未崭露头角。

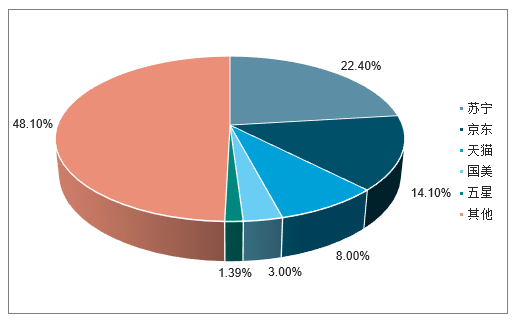

从整体市场份额观察,上半年国内市场家电销售额累计4125亿元。其中,苏宁易购获得了22.4%的市场份额,领跑整个家电行业,与第二名拉开较大差距。排名第二为京东,占比为14.1%。排名第三的是天猫,占比为8%。

2019年上半年家电整体市场分渠道份额情况(零售额)

数据来源:公开资料整理

2019年一季度,国内家电市场零售增长率为-3.1%,二季度销售下滑幅度有所收窄,上半年零售额累计4125亿元,同比增长率为-2.1%。“国家近期出台了一些有利的政策,同时下半年一般是家电消费的旺季,还有双十一、元春市场,这些促销节点可能会对家电消费进行刺激。”全国家用电器工业信息中心研究员杨征非常看好下半年的市场。

二、上市公司收入与利润增速显著放缓

1、上市公司收入与利润增速显著放缓

家电业上市公司按中信划分口径2018年取得营业总收入12319亿元,比上年同期增长12%,较2017年年报时的28%的增速有显著放缓,且今年1季度收入增速进一步下滑至5.3%。但考虑到行业收入自2017年历史性的上万亿后一直稳定在万亿以上,历史基数变大后营收增速放缓也是正常现象.当然,背后的根本因素还是房地产增速变化,产品拥有率已高,经济发展与收入预期变化等更关键的因素。

家电营收规模已稳定在万亿以上

数据来源:公开资料整理

收入增幅呈放缓趋势

数据来源:公开资料整理

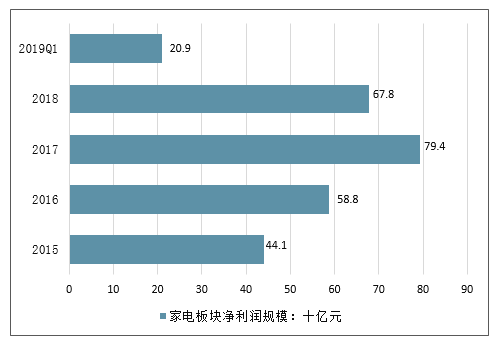

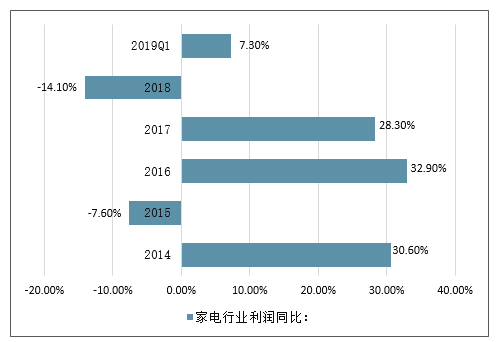

家电板块2018年归母净利润则合计达到678亿元,较上年减少116亿元,同比下降14%,主要原因是全行业投资净收益减少95亿元、黑电利润减少57亿元、照明业转而亏损55亿元等。2019年1季度利润增速转而为正,增长7.2%。总体看,预计今年投资收益会有所上升,黑电和照明不会更差,而白电及小家电能维持平稳,故推测今年行业净利润料可摆脱上年的下滑趋势,转而为低速增长。

家电板块近5年净利润规模比较

数据来源:公开资料整理

利润同比变化比较

数据来源:公开资料整理

2、盈利能力2018年下滑后今年企稳

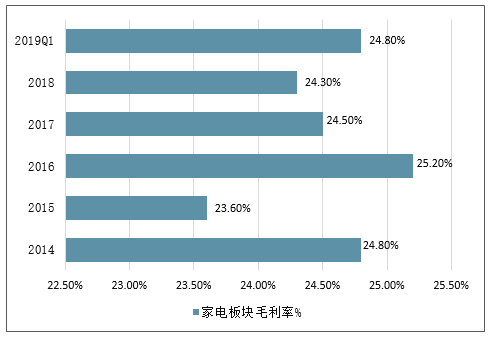

家电业全部上市公司2018年销售毛利率达24.26%,2019年1季度销售毛利率达24.8%,与往年数据比变化不大;但销售净利率指标变化较大,2018年整体净利率降幅较大,从7.2%降到5.52%,但2019年1季报重新恢复到6.83%,基本达到最近5年来总体7%左右的均衡水平。原因主要是2018年黑电价格战致净利率低至1.55%及照明业的亏损,随着今年黑电价格战缓和及照明业扭亏为盈,净利率有所回升。从行业整体净资产收益率指标的同比变化情况看,2018年报下滑了24%,2019年1季报下滑了2.4%,整体有企稳迹象。

家电板块毛利率比较

数据来源:公开资料整理

销售净利润率同比变化比较

数据来源:公开资料整理

3、偿债能力与现金流良好

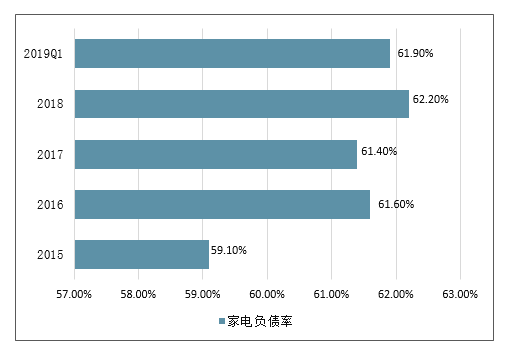

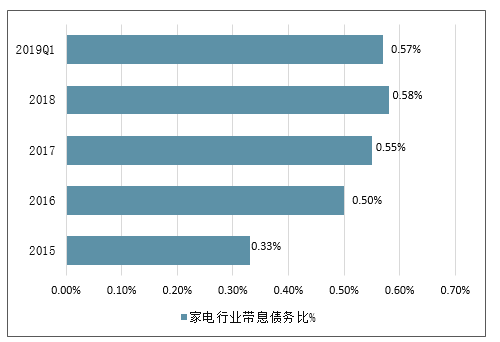

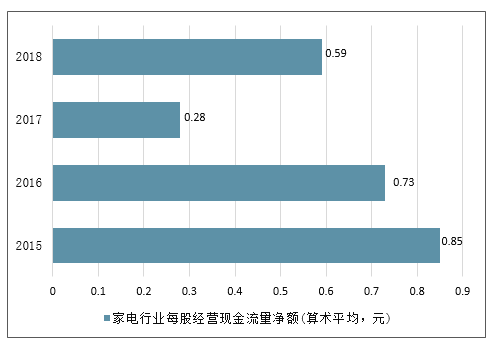

家电板块2018年整体资产负债率同比微增0.7个百分点,达62.15%,今年1季度达61.9%,与最近5年平均值比变化不大;流动比率1.28,速动比率1.04,与往年比无明显变化,反映全行业偿债能力处于较好状态。从现金流指标看,每股经营性现金流2018年显著上升,保持较好水准;从财务费用占比看,尽管不再是负数,但占比仍较低。

家电板块近5年负债率比较(%)

数据来源:公开资料整理

家电行业带息债务比缓慢上升(*100%)

数据来源:公开资料整理

每股经营现金流量净额(算术平均,元)

数据来源:公开资料整理

家电板块财务费用率比较(整体法,%)

数据来源:公开资料整理

4、营运能力优秀

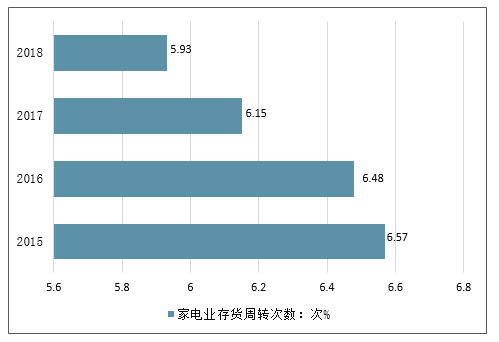

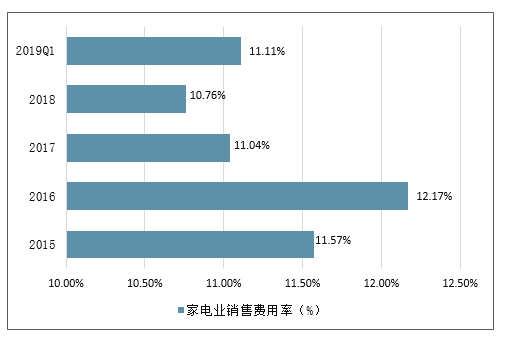

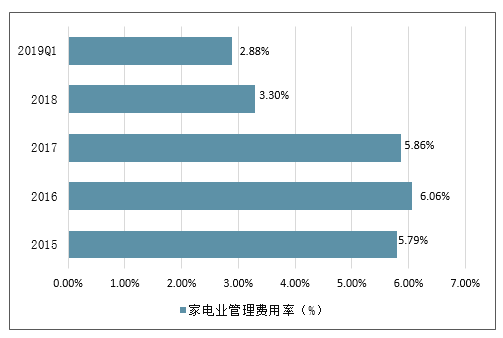

家电业2018年全行业平均存货周转率5.93,略微下降;应收账款周转率10.35,略微上升;总资产周转率0.839,略有下滑;销售费用率10.76%,略有下滑;管理费用率3.3%,较上年同期的5.85%有显著降低,主要是研发费用从管理费用中转出而单独列支,反映全行业运营管理较好,特别是存货周转率仍保持了较好水平,说明全行业高度重视库存清理。管理费用率的显著降低表明行业在遭遇不利时能主动压缩管理成本。

家电业存货周转率略降

数据来源:公开资料整理

家电业应收账款周转率(整体法,次)

数据来源:公开资料整理

家电业销售费用率略降(%)

数据来源:公开资料整理

家电业管理费用率显著下降(%)

数据来源:公开资料整理

5、白电小家电稳定,黑电照明厨电下滑

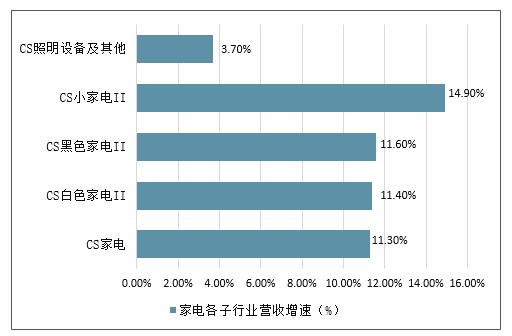

从各子行业的营业收入成长角度看,2018年小家电增长14.9%,白电增长11.4%,黑电增长11.6%,照明设备营收增长3.7%;2019年1季度白电增长3.4%,黑电增长11.6%,小家电增幅7.9%;照明设备下降6.0%。可见收入端看家电业目前较为稳定的是小家电领域,照明业出现下滑。

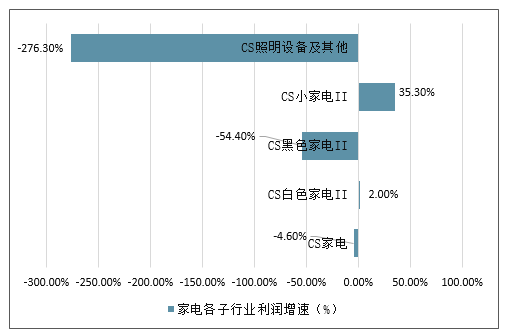

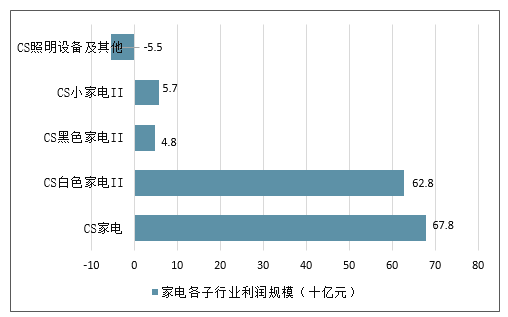

从利润端看,2018年报增长表现好的是小家电,增长35.3%;白电增长2.0%;黑电利润则大降54.4%;照明类利润降幅也达276.3%。2019年1季度白电类利润增长8.0%;黑电增长9.7%;小家电微增0.5%;照明触底回升49.0%。可见利润端稳定的是白电业。从利润规模占比看,白电含厨电占全行业比重高达83.3%,黑电、小家电、照明等子行业的利润与白电相比微不足道。

2018年家电各子行业营收增速对比

数据来源:公开资料整理

2018年家电各子行业利润增速对比

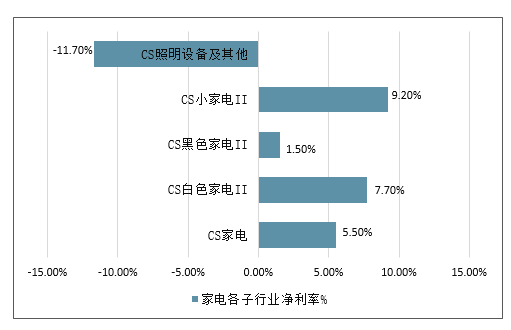

从净利率指标看各子行业盈利能力,2019年1季报黑电净利率仅2.32%,照明业4%、白电和小家电都在8%以上,还是白电与小家电维持了较好的盈利能力。故综合看还是白电和小家电既保持了收入和利润的双增长,又有较好的盈利能力,是家电业中投资的主要方向所在;黑电盈利能力过低,照明收入与利润增速不稳定,都不是好的投资领域。

2018年家电各子行业利润规模(十亿元)

数据来源:公开资料整理

2018年家电各子行业净利率对比(%)

数据来源:公开资料整理

三、2019中国家电行业发展趋势

1、家电具有消费刚需

电饭锅、风扇、冰箱、电视、油烟机等家电产品,人们每天都可能需要使用,具有解放人类双手的功能。因此,作为刚需的家电产品,其销售市场永远存在。中国的人口基数目前仍十分庞大,因而中国家电的生产与销售仍有较大的市场。

2、产业升级,中国智造

制造业是国民经济的重要支柱,是“国之重器”。现在,中国消费者对家电产品的需求已并非为满足基本的使用需求,更加注重其附加功能,如服务等。近年来,中国提倡从“中国制造”到“中国智造”,深入改革供给侧。在家电行业中,智能制造更是其升级的主攻方向之一。

3、从单机智能到场景智能

未来,各个企业将更加重视智能技术,尤其是基于场景的智能。如海尔全屋空气解决方案,运用物联网、云计算、大数据等技术,连接空调,除湿,新风,净化等多种空气设备,实现室内温度、湿度、洁净度和清新度的智慧调节针对高湿度沿海地区、空气污染严重地区,别墅,平层等都有个性解决方案。

4、从被动操纵到主动服务

未来的家电将应用AI技术、图像识别技术和大数据技术,根据设备的状态、场景,实现自主决策和主动服务。如卡萨帝指挥家空调,智能检测人体主观舒适度,再依托双循环送风系统吹出“多温风”,它会根据不同人、不同时间的不同需求,定制个性化专属温度,让生活更舒适健康。

5、从关注产品到关注用户体验

家电企业的研发思路正从技术思维、产品思维到用户思维,从关注产品到更关注用户体验。一些可针对不同的食品、药品、化妆品实现分区存储功能的冰箱正是为了消费者的体验而生产的,如海尔和宴冰箱可0.01S感知食材光影变化,实现精准送风制冷,保鲜效果提升20%,其阻氧干湿分储技术可将干、湿区湿度精准控制在45%、90%

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2024-2030年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。