一、中国音乐版权发展历程

随着全球音乐市场回暖的同时,中国音乐市场2018年攀升到了第七名的位置,实现了短时间内的高速增长。这一方面得益于政策对于音乐正版化的大力推进,另一方面得益于自腾讯音乐娱乐集团上市后资本市场对于中国音乐行业的关注与支持。

中国音乐商用版权概念的源起可追溯至上个世纪末,自1992年中国音乐著作权协会正式成立以来,从海外引入了著作权集体管理制度,社会开始对于音乐版权有了初步的概念。1994年,隶属于BMG的松巴音乐进入中国,成为中国第一家版权背景制作音乐授权机构,主要应用于广播电视领域。自2000年数字音乐在中国开始发展以来,直至2008-2009年,陆续有百度音乐侵权案、美廉美超市侵权案等先例,社会初步形成了打击盗版、维护正版的意识。经过数年的社会音乐版权整顿和教育过程,2017年之后,首批数字音乐商用版权交易平台诞生,标志着此行业正式进入商业化发展时期。

中国数字音乐商用版权行业发展历程

资料来源:智研咨询整理

二、中国音乐版权相关政策

中国自2010年起开展“剑网行动”,诣在打击网络盗版,实施知识产权保护,特别是在音乐、视频、文学、网游、动漫等方面做下重要正版化布局。2015年,政府展开了针对网络音乐传播的最严厉的一次打击盗版和侵权行动,接连出台多项政策,以期保护正版音乐所享有的合法权益。在政策的严控下,数字音乐过去盗版泛滥的现象得到了有效改善,为此后健康、规模化的商业发展打下了夯实基础。

中国音乐版权相关政策

年份 | 政策名称 | 相关内容 |

2015 | 《关于责令网络音乐服务商停止未经授权传播音乐的通知》 | 开展“剑网2015”专项行动,责令未经授权网络音乐提供商停止服务。 |

2015 | 《关于进一步加强和改进网络音乐内容管理工作的通知》 | 要求要建立网络音乐自审工作流程和责任制度,并严格按照文化行政部门统一制定的内容审核标准和规范。 |

2015 | 《关于大力推进我国音乐产业发展的若干意见》 | 加强版权保护和市场监管。推动《著作权法》的第三次修订,加强对音乐作品特别是数字音乐作品的版权保护。 |

2017 | 《关于推动数字文化产业创新发展的指导意见》 | 成为首个明确提出“数字文化产业”概念的政策文件,涵盖动漫游戏、网络文学、网络音乐、网络视频等数字文化产品。 |

2017 | 《国家“十三五”时期文化发展改革规划纲要》 | 首次将“音乐产业发展”列入到“重大文化产业工程”。 |

资料来源:智研咨询整理

三、中国音乐版权发展现状

2018年国内音乐版权环境的持续改善、各平台对短视频类音乐形式的进一步扶持和大型音乐集团的持续融资共同推动了网络音乐行业的进一步发展。

在版权合作方面,国内网络音乐企业版权合作不断加深,音乐版权的正版化进程显著加快。自国家版权局于2月推动腾讯音乐与网易云音乐达成版权合作以来,各网络音乐平台不断加深版权合作,版权共享的行业氛围已经初步形成,推动了正版音乐的快速普及。国际唱片业协会在10月发布的《音乐消费者洞察报告》数据显示,已有96%的我国消费者使用了正版音乐,远高于全球平均水平62%。

截至2018年12月,网络音乐用户规模达5.76亿,较2017年底增加2751万,占网民总体的69.5%。手机网络音乐用户规模达5.53亿,较2017年底增加4123万,占手机网民的67.7%。

目前中国面向用户的数字音乐平台,如QQ音乐、网易云音乐等,已经形成以用户付费为主,广告及转授权收入为辅的成熟商业模式。

2013-2018年中国网络音乐用户人数走势图

资料来源:CNNIC

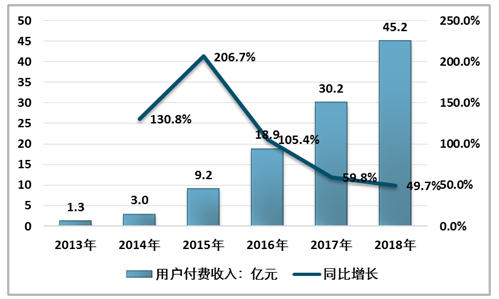

根据智研咨询发布的《2019-2025年中国音乐付费行业市场潜力现状及投资战略研究报告》数据显示:2018年中国ToC的数字音乐平台总收入达到76.3亿元,其中来自于用户付费的收入为45.2亿元,占比达到接近60%。目前在政策监管和平台自控下,C端数字音乐平台正版率已达到90%以上,用户音乐内容付费意识有了显著提升,令平台的商业化发展走上正轨。

2013-2018年中国音乐平台用户付费收入规模及增长趋势

资料来源:智研咨询整理

在展现形式方面,短视频作为网络音乐的新型展现形式受到各大音乐平台重视。2018年短视频类应用在国内快速渗透,用户规模显著增长。由于其与音乐类内容较为契合,使得网络音乐企业与短视频企业的跨界融合进一步加深,各大平台均陆续推出了挖掘和扶持原创短视频音乐作者的激励计划。网易云音乐、抖音等平台分别利用自身优势,对原创音乐短视频给予流量、版权、资金等支持。

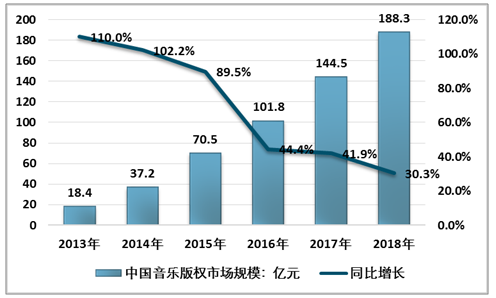

2018年,中国音乐版权市场规模达到188.3亿元,相较过去几年保持着较高的增长速度,音乐版权价值由此得到体现。

2013-2018年中国音乐版权市场规模(版权方收入)

资料来源:智研咨询整理

有别于用户端数字音乐市场的高速、成熟化发展,企业端的数字音乐市场在中国仍处于启蒙阶段。

在2018年以前,由于政策在B端商用版权方面的盗版打击力度还未及C端全面,因此企业端数字音乐除了在影视综、电视广告等少部分领域有应用之外,总体仍处于缺乏规整模式和专业运营的阶段。产业链上游的内容创作者由于内容输出渠道有限,其音乐版权的价值也无法得到完整的体现。而下游的企业用户存在版权付费意识较弱的现象,即使有意识要为版权付费,同样也面临着渠道对接的难题。在此情况下,中国出现了第一批专门面向B端企业客户的数字音乐商用版权交易平台,本报告正是基于此类平台的出现与发展,意在探究其对于数字音乐产业的意义。

四、中国音乐版权市场未来趋势

从腾讯2019年二季度财报可以看到,虽然平台目前拥有6.52亿月活用户,但用户付费的意愿并不强烈,付费用户仅占月活用户的4.8%(为3100万人)。反观另一家国际流媒体巨头Spotify,其付费用户则高达8000万,一度占比近38%。付费用户数量偏低,使得腾讯音乐二季度在线音乐业务(包含订阅服务、广告等)的营收占比仅为26.44%,与其社交娱乐服务相比逊色不少。

得益于全民K歌和相关直播业务的收入剧增(同比增幅35.3%),二季度社交娱乐服务贡献了约73%的营收,在此前的两个季度中该业务的营收占比也高达72%。而且,社交娱乐服务的移动MAU只有2.39亿人次。由此可见,至少从盈利能力这一项来看,投入重金购买的大量版权在直接资金回报方面并不明显。

这个现象不是腾讯一家的问题,目前国内内容付费的趋势刚刚兴起,一些用户并不愿意为内容付费,整体版权意识仍有待提高。而直播的盈利能力显然比在线音乐高上不止一个台阶,因此社交娱乐服务营收占比高不是意外的事情。另外在线音乐市场对版权的强烈需求,必然会造成版权价格持续走高,这也导致了腾讯音乐营收成本的增加。

从现阶段国内在线音乐平台的发展来看,未来很长一段时间社交娱乐服务的营收占比依然会很高。想要依靠音乐版权赚钱,短期内很难实现。当然,对于腾讯音乐而言,这样高度依赖社交服务的营收状况显然不是什么好事,未来其势必要拓展新的新的营收渠道。

整个国内在线音乐行业,可以发现腾讯音乐依靠海量版权搭建起来的“护城河”并非牢不可破。目前腾讯系最大的竞争对手网易云音乐总用户量也突破了8亿大关,其“音乐+社交”模式依然呈现了独特优势。为此网易云音乐还上线了“云村社区”,并增加了Mlog(音乐日志)功能,包括网易新一季财报会议上都对此反复提及,可见其重视程度。

数字音乐的未来发展或许不仅仅局限于音乐版权的发展,在社交化、社区化方面,数字音乐还需要进一步优化并整合,通过解决用户痛点,在社交+版权音乐上合力发展。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)