二十世纪初叶,啤酒作为舶来品首次在我国出现,其迥异于我国传统白酒、黄酒的口感逐渐被消费者接受和喜爱。在改革开放后的40年里,随着国民消费能力的快速提升,内外部资本针对啤酒行业大量投入,使得产能快速扩张,各地的啤酒厂如雨后春笋般不断涌现,诞生了一大批全国性和区域性的知名品牌。然而随着行业竞争的加剧,21世纪后行业的兼并重组也愈演愈烈,尤其是百威英博、嘉士伯等跨国大公司的介入,促使我国的啤酒行业向规模化不断发展,行业集中度在近10年中有了较大幅度的提高,并形成了当前由华润、青岛、百威、燕京、嘉士伯等五大集团为主导的市场格局。

青啤市占率尽管被华润超越,但凭借百年的历史、优良的酿造工艺,青岛啤酒依旧是国产啤酒在海外市场的代表品牌,在世界品牌实验室(WorldBrandLab)发布的2018(第十五届)《中国500最具价值品牌》排行榜中,青岛啤酒以1455.75亿的品牌价值连续巧年蝉联中国啤酒行业首位。

百威英博是在我国啤酒市场市占率最高的外国集团,除了耳熟能详的百威、哈尔滨之外,雪津、南昌、大富豪等区域品牌也早已被百威英博纳入怀中。排在第四位的燕京核心市场包括以北京为中心的华北和以广西为中心的华南,通过收购惠泉啤酒,燕京在福建市场也获得了一定的影响力。排在第五位的嘉士伯是当之无愧的啤酒市场西部王,重庆、乌苏、大理等西部啤酒品牌都是嘉士伯在我国的核心资产。

百威英博在中国市场主要品牌及市占率

品牌名称 | 市场份额 |

哈尔滨 | 6.4% |

百威 | 3.6% |

雪津 | 2.0% |

南昌 | 0.7% |

金龙泉 | 0.7% |

双鹿 | 0.6% |

大富豪 | 0.6% |

kk | 0.4% |

红石梁 | 0.3% |

金士百 | 0.3% |

纬雪 | 0.1% |

大雪 | 0.1% |

数据来源:公开资料整理

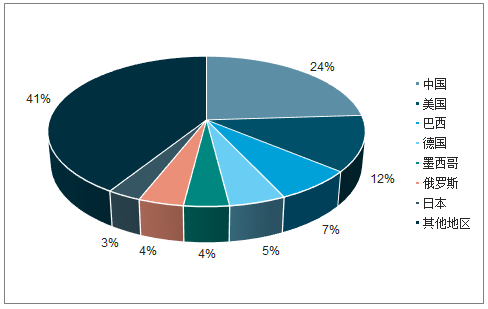

从产量角度来看,二十一世纪初我国啤酒产量即超越美国成为世界第一,其他主要的啤酒生产还包括巴西、德国、墨西哥、俄罗斯、日本等,排在前七位的生产国合计生产1.13亿千升,合计占比68%,显示出了较强的规模效应。

我国啤酒产量世界第一,占全球总量的24%

数据来源:公开资料整理

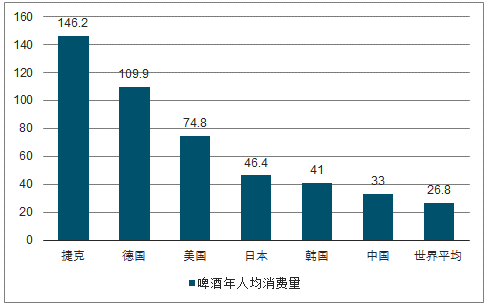

我国啤酒人均啤酒消费量目前为33.0升/年,虽与捷克、波兰、德国、奥地利传统啤酒消费大国差距较大,但也已明显高于世界平均水平。同时我们也应考虑到各国在饮酒习惯上的差异性,在我国大量的饮酒场景中,特别是政商务场合,白酒仍然占据了不可替代的地位。若按照白酒平均酒精含量40%、啤酒平均酒精含量4.2%以实际酒精消费量将白酒换算为啤酒,则我国的人均啤酒消费量已超过100升序,几乎与德国等啤酒大国相当,已处在非常高的水平,继续向上提升的空间较为有限。

我国啤酒年人均消费量高于世界平均

数据来源:公开资料整理

我国人口的老龄化趋势是另一个制约啤酒总量增长的重要原因。计划生育政策执行30多年以来,我国的生育率大幅下滑至1.4-1.6之间,人口老龄化趋势逐步显现,并有加速追赶欧洲、北美、日韩等经济体的趋势。从啤酒的属性上看,更多的是一种适合中青年人饮用的酒类,中青年人的饮用频次和单次的饮用量都高于中老年群体。欧睿的调研数据表明,我国啤酒消费者平均年龄在35岁,而我国人口的平均年龄已达到42岁,短期内不可逆转的人口老龄化趋势,使啤酒人均消费量很难在当前33.0升/年的基础上再有大的突破。

中国人平均年龄42岁,高于啤酒消费者的平均年龄35岁

数据来源:公开资料整理

按照每升售价的不同,将所有啤酒分为高档、中档和经济型三类(高档、中档、经济型的单价分别为高于28元/升、14-28元/升和低于14元/升),可以看到2012-2017年间高档啤酒的年销量由每年185.2万千升跃升至412.6万千升,CAGR为17.37%,对应的市场占比由2012年的3.79%增至8.90%。与之对应的是,中档啤酒和经济型啤酒CAGR分别为6.81%和一4.66%,远远落后于高档啤酒的市场增长速度。

随着大众消费能力的增强,以及啤酒消费者的消费观念从“拼量”向享受高品质啤酒转变,高档啤酒将成为行业新的增长点。在总量难以进一步增长的情况下,需求结构的改变也将倒逼生产企业升级产品结构,加大高档产品占比,提升企业的盈利能力。

目前主要的产品升级路径包括自主推出新产品和直接引入国外成熟品牌两类。雪花推出的脸谱、晶尊系列,青岛推出的奥古特、鸿运当头系列,为国产品牌的自主高端化尝试开辟了路径;而嘉士伯、百威等国际巨头则采用或原装进口或交由其在国内控股厂商代工的模式,直接将旗下的国外成熟产品引入国内,并凭借的品牌优势迅速打开国内市场。

在传统工业啤酒之外,企业对于精酿啤酒的关注度也在快速提升。精酿啤酒在美国已有50多年的发展历史,但直到近十年,我国才出现了第一批真正意义上的精酿啤酒企业,代表品牌为高大师、拳击猫等。精酿啤酒满足了消费者个性化、多样化的啤酒消费需求,且利润远高于工业啤酒,成为行业高端化的一大潜在风口。

一、百威英博

百威英博是目前全球最大的啤酒厂商,同时也位列世界五大消费品公司之一,旗下拥有300多个啤酒品牌,三大旗舰品牌分别为百威、时代、科罗娜,经营品类覆盖各层次市场需求。2017年全球销量高达6126万千升,占比近30%,营业收入564.44亿美元、净利润79.%亿美元,EBITDA}q润率高达39%。

通过一系列的并购,百威成为了全球啤酒行业的霸主,旗下产品行销全球150多个国家和地区,以全球旗舰品牌、国际品牌、本土品牌等三类构成了多层次的品牌体系,全球品牌以百威、科罗娜、时代为主,国际品牌以贝克、乐飞、福佳等为代表,中国的本土品牌则包括哈啤、雪津、南昌、金士百等。公司通过对三个层次的啤酒品牌进行组合管理,有效地覆盖了各类市场、满足多种需求,成功抢占市场份额。近年来公司更是不断拓展产品种类,收购Hopt、开吧、拳击猫、Hiball,将精酿啤酒、功能饮料等新兴子领域纳入势力范围。

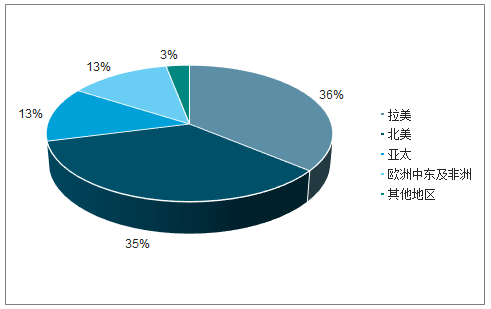

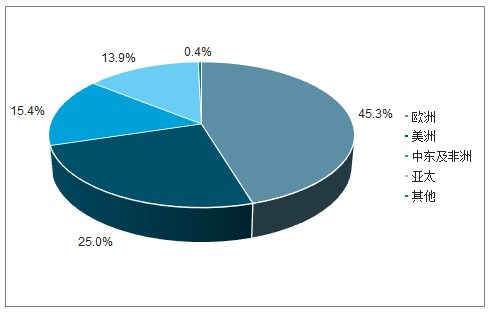

百威英博分区域收入占比

数据来源:公开资料整理

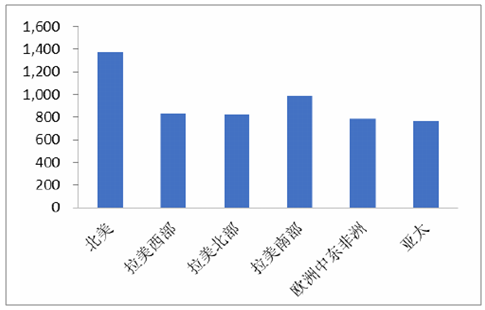

百威英博分区域吨价(美元/吨)

数据来源:公开资料整理

二、喜力

1863年喜力啤酒公司创建于荷兰的阿姆斯特丹。它如今不仅是世界产量排名第二的啤酒酿造公司,更是世界最大的啤酒出口商。通过当地生产出口以及特约授权生产等多种作法的相互配合,喜力产品现已行销世界170多个国家。

公司目前拥有超过250个啤酒和果酒品牌,喜力(Heineken)、阿姆斯特尔(Amstel),亡命之徒(Desperados)、强弓(Strongbow)、苏尔(Sol)和阿夫利赫姆(Affligem)是其最主要的6个全球品牌。喜力以生产高端品牌啤酒为主,高端啤酒占总销量的43%。

喜力收入分区域

数据来源:公开资料整理

为了扭转在中国市场的不利局面,公司于2018年11月宣布与华润啤酒展开战略合作,互补短板。根据调查数据显示,喜力集团在华运营啤酒业务的7家子公司将成为华润啤酒的全资子公司,同时华润啤酒将获得喜力品牌在中国的独家运营权,并与喜力达成至少20年的长期战略合作(20年后以10年为单位续签协议)。华润啤酒付出的相应对价是上市公司0291.HK的母公司CBL的40%股权以及23.5亿港元现金,自此CBL股权结构将由华润集团全资持有变更为华润集团持股60%、喜力集团持股40%o华润和喜力的合作具有高度互补性,华润方面拥有国内最广泛的市场渠道网络,而喜力则拥有强大的品牌影响力和国际领先的运营管理能力。合作协议达成后,喜力将有望借助华润在中国各地的渠道优势,加速拓展市场并提升销量。

三、嘉士伯

嘉士伯成立于1847年,是全球第三大啤酒制造商,总部位于丹麦哥本哈根。嘉士伯拥有140个啤酒品牌,包括嘉士伯(Carlsberg),乐堡(Tuborg),凯旋1664(Kronenbourg1664)等。

嘉士伯业务主要分布于西欧、东欧和亚洲,其中西欧市场已基本饱和,东欧市场主要受俄罗斯经济不景气和限制酒类消费政策影响而出现下滑,亚洲市场则因其快速提升的消费能力成为嘉士伯的重点发展方向。2010-2017年期间,公司亚洲市场占比由16%大幅提高15pct至31%。

在我国境内,嘉士伯通过一系列并购已经成为了行业内的西部之王,旗下拥有着重庆啤酒、乌苏啤酒、西夏啤酒、大理啤酒等十余个重点品牌,牢牢把控住了我国的西部啤酒市场。

四、青岛啤酒

青岛啤酒的前身是1903年由盎格鲁•日耳曼啤酒公司的德国商人与英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,是我国最早的啤酒制造厂商之一。公司从德国请来酿酒师并引进当时德国第一流的克姆尼茨机械厂设计制造的全套生产设备,此外还采用全进口的德国麦芽和巴伐利亚州的啤酒花,从工艺到原料再到设备完整沿袭了德式啤酒酿造工艺的精华,在成立之初即代表了远东地区最高的啤酒酿造水准。在1906年德国慕尼黑啤酒博览会上,成立不久的日耳曼啤酒公司出品的“青岛”牌啤酒获得金牌奖,开启了一段延续百年的啤酒品牌佳话。

经过超过110年的发展和沉淀,青岛啤酒已经成为中国最具品牌价值的啤酒公司,在全国拥有62家啤酒生产企业,市场份额居全国第二。同时,青岛啤酒还是最早进入国际市场的中国品牌之一,自上世纪50年代开始大规模向海外出口,远销美、加、英、法、德、意等世界100多个国家和区域,是国际市场上最具知名度的中国啤酒品牌。

尽管我国啤酒出口量每年不足40万吨,仅占总产量的不到1%,但是所有在销往海外的中国啤酒中,青岛啤酒生产的产品占到了其中的40%以上,成为中国啤酒在海外的代表品牌。

2012-2018年啤酒行业上市公司销售费用率变化

数据来源:公开资料整理

对华润、青啤、百威等我国市场的主要啤酒品牌而言,现在面对着相似的市场环境,即随着啤酒消费人群和消费习惯的逐渐改变,继续增加买店、买赠促销等渠道投入所带来的边际效用越来越小。在高端啤酒市场,品牌拉力的作用远胜于渠道推力,为了能够在快速扩容的高端啤酒市场占得先机,也为了能够增量不增利的困局,啤酒企业也纷纷加大了品牌开发的力度。

青啤作为品牌力最强的国产啤酒,充分利用长期积累的品牌优势,高举高打,积极赞助2018俄罗斯世界杯和2022北京冬奥会,增强在年轻消费者心目中的影响力。华润、燕京等品牌也纷纷诉说着各自的品牌故事,雪花纯生举办的中国古建筑摄影大赛、燕京与北京奥运的结缘都为各自品牌打下了深深的烙印。

啤酒整体销量自2013年后回落,需求结构发生较为明显的变化,早期行业兴建的大量低端产能已无法跟上啤酒需求的变化节奏,导致产能利用率持续下滑。

根据统计局数据,截至2017年,啤酒全行业产能利用率为57%,较2013年下降17个百分点。较低的产能利用率增加了企业在员工薪酬支出和折旧费用上的负担,使得行业管理费用率处于偏高水平。

2011-2018年啤酒行业管理费用率

数据来源:公开资料整理

受益于规模效益,青啤的管理费用率在行业内处于较低水平,2015-2018年平均在5%左右,管理费用率大幅低于燕京、珠江、华润。拆分青啤管理费用,占比最大的两项分别为职工薪酬和折旧摊销费用,合计费率在3.5%左右。

相关报告:智研咨询发布的《2019-2025年中国啤酒行业市场前景分析及发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。