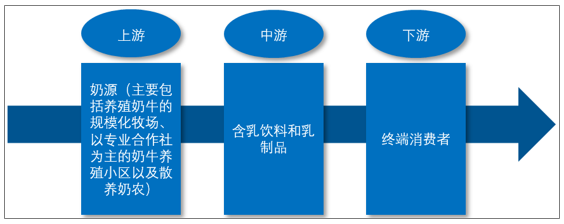

含乳饮料和乳制品产业链包含上游的奶源,中游的含乳饮料和乳制品加工企业,以及下游的营销渠道及终端消费者。

含乳饮料和乳制品产业链:

资料来源:智研咨询整理

上游:奶源主要包括养殖奶牛的规模化牧场、以专业合作社为主的奶牛养殖小区以及散养奶农。近年来,国家已出台各种政策鼓励规模化养殖,预计未来散养奶农逐步退出是大势所趋,而集约化、规模化的养殖将有望进一步提升奶牛养殖的专业化水平,提升奶牛单产水平和降低养殖成本,从而使上游原奶品质及供 应量更容易得到充分保障。

中游:含乳饮料及乳制品加工企业,通过从上游收购原料奶,直接加工、生产出可以食用的含乳饮料、液体乳、奶粉和干乳等,或将其加工成各类的乳制品 原料,之后再由下一级的乳制品加工企业生产。

下游:含乳饮料及乳制品作为大众快速消费品,主要通过不同销售渠道抵达终消费者。总体来说,销售渠道主要分为传统渠道、现代渠道、特殊渠道、电 商渠道和送奶上户等类别。

近年来,随着国民经济持续稳定增长、居民消费水平的提升及消费结构的升级,推动国内饮料工业快速增长。国内饮料制造业(包含酒、精制茶)主营业务 收入从 2009年的 7464.94亿元增长到 2018 年的 15291.90 亿元,复合增长率达到 12.00%。

2009-2018年中国饮料制造业主营业务收入情况

资料来源:智研咨询整理

伴随我国城镇和农村居民收入和消费水平持续增长。其中,城镇居民消费结构比较稳定,食品饮料支出随着收入的提高而稳步增长;农村居民消费占收入的比重持续上升,食品饮料支出具有较大的增长空间。因此,不断提高的消费能力 使得消费者不仅关注饮料口感,也开始注重饮料的营养性和健康性。

随着我国居民消费能力、品牌意识和健康意识的提高,大众快速消费品的消费升级趋势明显并出现多元化的发展趋势,对饮料类消费品的品牌、口感、营养价值、新鲜感等日益成为消费者购买行为的主要驱动因素。

含乳饮料作为兼顾营养和口味双重特性的产品,充分迎合了饮料市场发展趋 势和消费者的需求变化,近年来发展势头迅猛,盈利规模快速增加。

2008 年含乳饮料和植物蛋白饮料的利润总额为 38.6 亿元,到 2017 年增加至 133.6 亿元, 年均复合增长率达 14.79%。

2009-2018年中国含乳饮料和植物蛋白饮料行业利润总额情况

资料来源:智研咨询整理

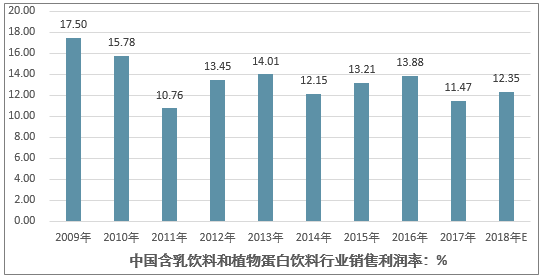

含乳饮料保持较高的利润率水平,且仍处于快速发展期,未来随着三、四线城市和乡村市场逐步打开,消费者健康意识的进一步提升,含乳饮料市场将有望 得到进一步发展,预计行业利润水平将持续趋于稳定。

2009-2018年中国含乳饮料和植物蛋白饮料行业利润率情况

资料来源:智研咨询整理

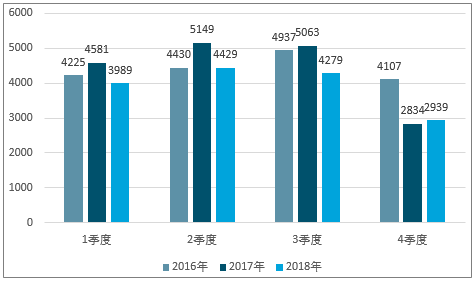

含乳饮料因具有饮料产品的特点,季节性特征与饮料产品基本一致,第二、 三季度属于炎热季节,销量明显高于其他两个季度,存在一定的季节性。

2016-2018年1-4季度中国饮料销售量情况 单位:万吨

资料来源:智研咨询整理

从乳制品消费量分布来看,我国长期的城乡“二元结构”状况对城乡居民乳制品消费有着重要影响,城镇居民乳制品消费明显高于农村居民,一直是我国乳 制品消费的主体人群。根据国家统计局数据,2017 年全国人均奶类消费量为 12.1kg,其中城镇居民人均奶类消费量为 16.5kg,农村居民人均奶类消费量仅 6.9kg,农村市场具有较大的增长空间。

2010-2018年中国城镇居民和农村居民人均奶类消费量情况

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国含乳饮料行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国含乳饮料行业市场供需态势及发展前景研判报告

《2023-2029年中国含乳饮料行业市场供需态势及发展前景研判报告 》共十二章,包含2023-2029年中国含乳饮料行业发展策略及投资机会透视,含乳饮料企业投资战略与客户策略分析,中国含乳饮料行业价值评估及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。