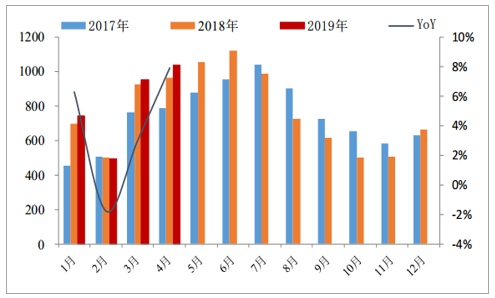

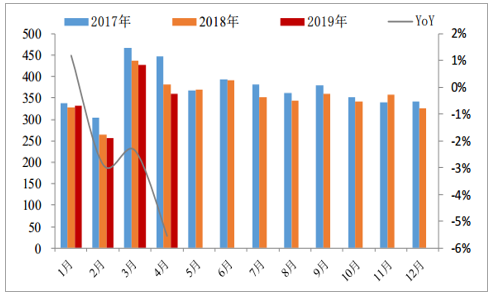

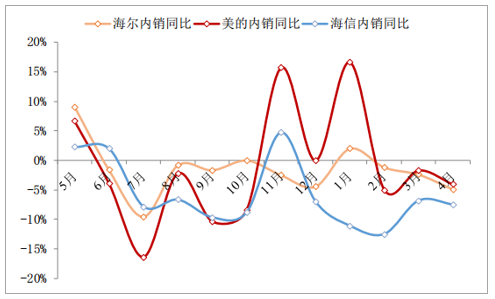

2019年至今,空调板块景气好于预期,在去年相对较高的基数下,仍然实现了同比正增长。3月美的集团推行了力度较大的促销政策,对行业景气的上行做出显著贡献。短期空调出货端的景气,将主要取决于:1)龙头企业的竞争策略;2)天气情况;3)库存水平。我们认为当前渠道库存水平整体可控;天气因素尚待观察,行业竞争整体仍然良性。考虑到18H2相对较低的基数,2019年我们对空调内销实现平稳增长有信心,已经开启的旺季的销售情况至关重要。

中长期视角,招商家电团队此前曾撰写多篇相关报告(《家电复盘笔记-关于空调渗透率的数学分析20190111》《中国空调市场地理图鉴-十方世界,东成西就20181216》等),指出中长期内销空调稳态在1亿台左右;但不排除受短期因素影响,脉冲至超出稳态的高点。空调单品价值量高,年销量大且仍在上行区间,市场空间大,行业竞争格局稳定,行业龙头具有较强的确定性,盈利能力具有保证,是长线投资的优选板块。

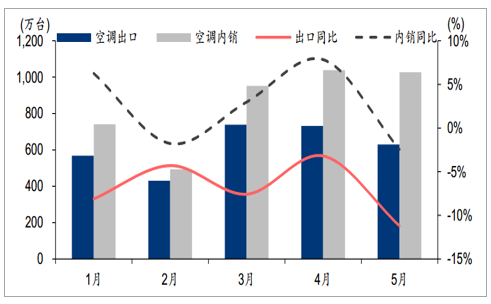

2019年空调内销稳中有升

数据来源:公开资料整理

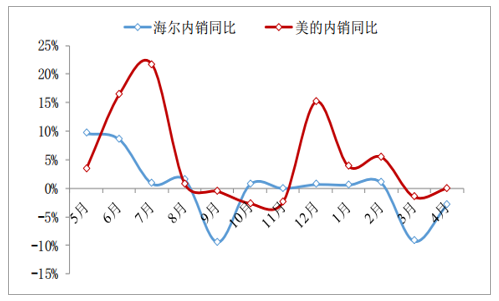

近期受美的促销影响空调终端价格同比回落

数据来源:公开资料整理

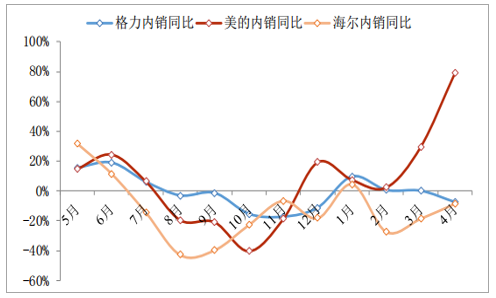

2019年美的空调内销增速较快

数据来源:公开资料整理

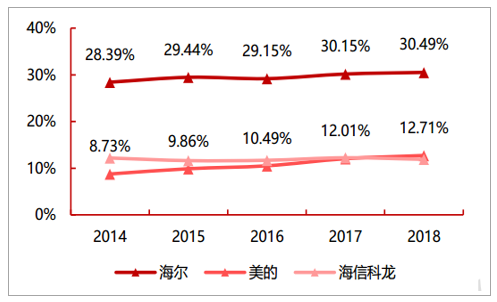

空调行业双寡头格局较为稳定

数据来源:公开资料整理

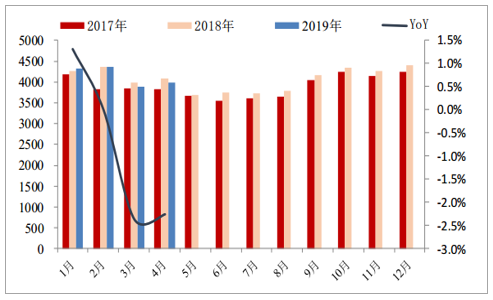

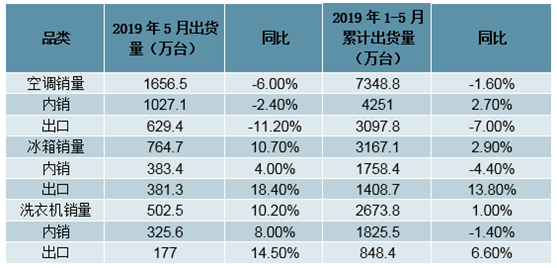

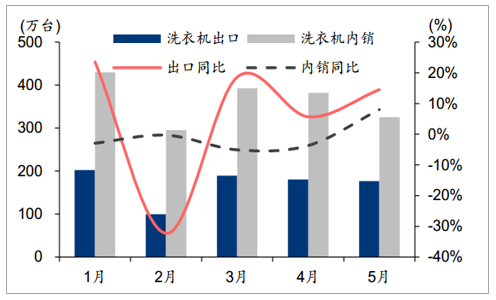

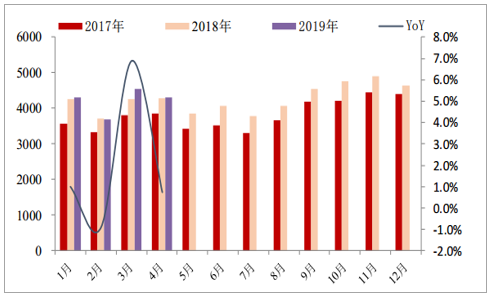

从2019年1-5月白电销量数据来看,空调、冰箱及洗衣机总销量分别同比-1.6%、+2.9%、+1.0%。冰洗产品在高保有量且更新需求为主的情况下,受到人民币汇率及贸易摩擦影响,短期出口量快速提升,拉动销售量增长,冰洗出口占比较高企业受益或较为明显。

受到2018年高基数影响,2019年H1空调增长存在一定压力。且终端需求增速偏弱,部分龙头厂商加大促销力度,提升份额占比,同时2019年618期间零售市场龙头保持较快增长,空调龙头上半年表现或好于市场悲观预期。

冰洗受到出口拉动,增速领先

数据来源:公开资料整理

2019年1-5月,空调内销驱动为主,各月出口均下滑

数据来源:公开资料整理

2019年1-5月,冰箱出口增速拉动性强

数据来源:公开资料整理

2019年1-5月,洗衣机也表现为出口拉动

数据来源:公开资料整理

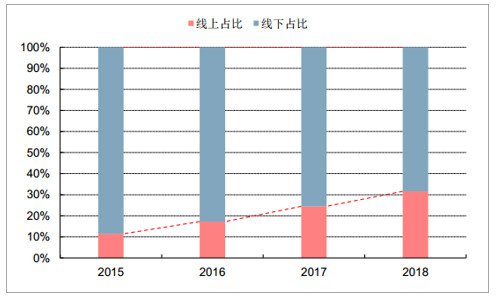

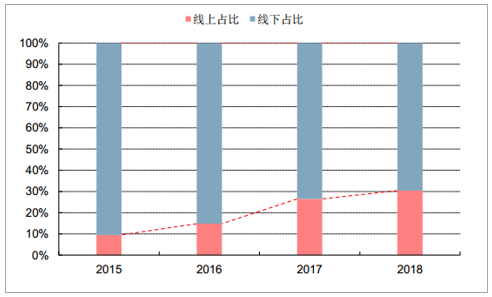

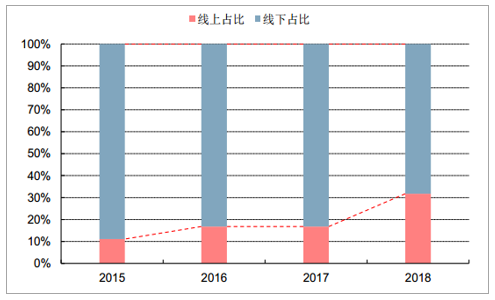

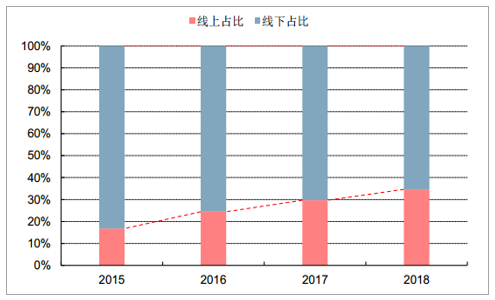

传统白电2018年线上市场占比31.61%,传统白电线上市场渗透率逐年稳步提升。分品类看,2018年空调线上销售额占比为30.43%,冰箱为31.73%,洗衣机为34.63%。其中,洗衣机线上市场增速最快,增幅达88%。

2015-2018年白电(空冰洗)线上占比变化(%)

数据来源:公开资料整理

2015-2018年空调线上零售额占比变化情况(%)

数据来源:公开资料整理

2015-2018年冰箱线上零售额占比变化情况(%)

数据来源:公开资料整理

2015-2018年洗衣机线上零售额占比变化(%)

数据来源:公开资料整理

冰洗板块,年初至今销量略有下降,但整体均价仍在上行,销额大盘整体稳定。由于国内冰洗早先已达到相对较高的保有量水平,销售由更新需求主导,整体也已经较为稳定;龙头份额依然在稳步提升。在较为稳定的行业景气背景下,龙头在经营效率、高端化进程等方面具有明显优势。

2019年冰箱内销略有下滑

数据来源:公开资料整理

冰箱行业均价整体仍处上行区间

数据来源:公开资料整理

2019年主要冰箱厂商内销出货量有所下滑

数据来源:公开资料整理

冰箱行业龙头份额较为稳定

数据来源:公开资料整理

2019年洗衣机内销略有下滑

数据来源:公开资料整理

洗衣机龙头份额仍有提升

数据来源:公开资料整理

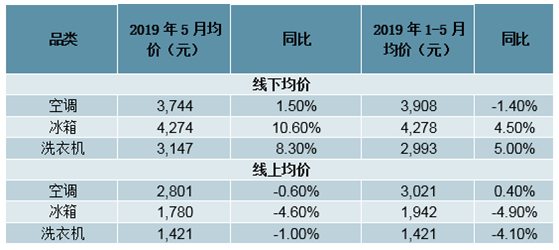

价格端表现不一,结构优化产品盈利能力提升。2019年1-5月白电产品线下零售端价格提升幅度:洗衣机>冰箱>空调,线上市场零售价格提升幅度:空调>洗衣机>冰箱。冰洗产品线下渠道主推产品升级,线上依然主打性价比,龙头产品覆盖面广,增长预期强于行业。在“家电下乡”期间销售产品即将进入更新周期,叠加政策层面推动节能智能家电产品进入市场,预计线下维持产品升级趋势,龙头厂商中高端产品布局领先,品牌影响力或为消费者进行产品换代的重要考量因素,随着产品结构调整,盈利或有优化。空调行业终端促销加大,线上、线下价格差缩小,龙头聚集效应进一步凸显。空调线下加大促销,龙头企业份额提升,规模经济优势下我们依然预计龙头企业保持盈利能力领先。

2019年1-5月,线下洗衣机、冰箱提价较多

数据来源:公开资料整理

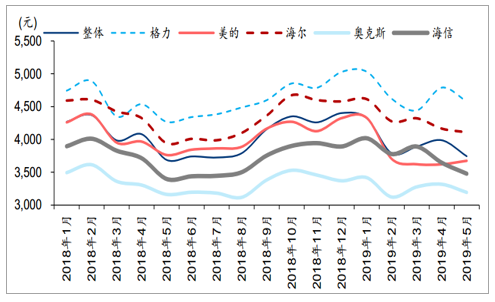

2019年1-5月,格力维持线下零售均价领先,且价格同比有所上行

数据来源:公开资料整理

洗衣机行业均价整体稳中有升

数据来源:公开资料整理

2019年美的洗衣机整体销售情况稳定

数据来源:公开资料整理

从品牌格局看,传统白电无论是在线上或是线下品牌集中程度都相对较高。以空调为例,线上Top3品牌市场份额合计高达77.91%,线下Top3市场份额达77.10%。而冰箱、洗衣机分渠道Top3品牌市占率合计均高于50%,短期内格局不会有太大变化。

2019年1-5月重点品牌市占率(%)

数据来源:公开资料整理

品牌的知名度源于渠道的营销和销售网络的铺设,品牌的美誉度源自公司对产品质量的把控以及对品类的创新。强有力的品牌力是影响消费者偏好和提升公司市场占有率的核心。

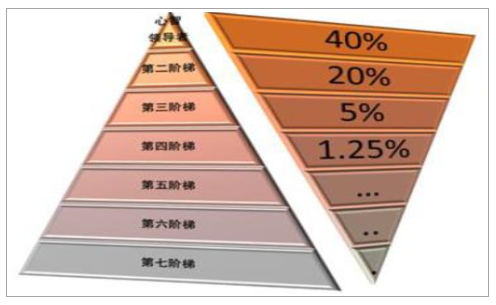

消费者在选购商品时对不同品牌会有排序。排序等于品牌在顾客心智的占比,品牌被选择的概率对应其市场份额,随着排序逐级递减,顶端一般为该品类中的行业领先者。定位理论认为:一般消费者最多不会记住同一品类超过七个品牌。

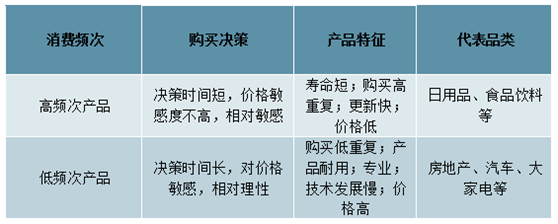

高低频次产品特征对比

数据来源:公开资料整理

当消费群体心中对品类有了品牌认知之后,七个品牌最终在消费者心智中往往会演化为两个头部品牌占领过半市场的格局,在这个演化过程中,一般由高端品牌和高性价品牌占领大部分份额形成M型消费,满足了大部分需求,其他处于两者之间的品牌会遭到挤压。高度成熟的同质化市场中,领导品牌市场份额是第二名的两倍,第三名是第二名的1/4。这个顺序往往就是品牌进入心智的顺序,所以对于企业来说,抢先占领心智比抢占市场份额更易操作,也更直接。

品牌心智金字塔和理论上市场份额的分布

数据来源:公开资料整理

口碑和销量成为消费者做出购买选择决定的最好依据。尤其是家电等耐用产品的消费者,产品的比较成本较高且很难提前全面体验,这就使得口碑和销量对于消费者执行购买决定起到了重要作用。

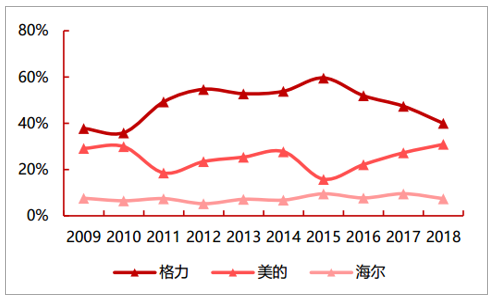

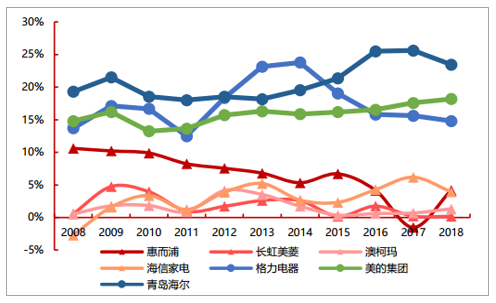

对于家电龙头企业而言,品牌价值建设对于提高公司知名度,提升市场占有率有显著作用,而且品牌溢价也使得家电龙头盈利水平明显优于二三线家电企业。因此品牌价值建设的过程也是不断加强家电企业竞争壁垒的过程。我们看到,近年来,格力、美的、海尔等龙头公司借助于强大的品牌影响力和广覆盖的渠道分销能力,在空冰洗等领域的市占率逐年提升。

空调龙头市占率变化情况(%)

数据来源:公开资料整理

冰箱龙头内销市占率变化情况(%)

数据来源:公开资料整理

格力、美的、海尔等龙头公司凭借对消费者的强大品牌影响力和广覆盖的渠道控制能力,掌握了全产业链的定价权,从空调和冰箱的均价来看,龙头品牌产品均价明显高于二三线品牌及市场整体均价。

空调分品牌价格对比情

数据来源:公开资料整理

冰箱分品牌价格对

数据来源:公开资料整理

从盈利能力来看,家电行业龙头品牌优势显著,格力、美的、海尔等家电龙呕吐近年来品牌溢价更加突出,其毛利率和净利率普遍高于二线品牌。

三大白电龙头的毛利率显著高于二线品牌(%)

数据来源:公开资料整理

三大龙头的净利率显著高于二线品牌(%)

数据来源:公开资料整理

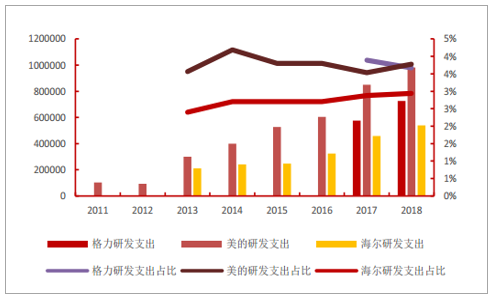

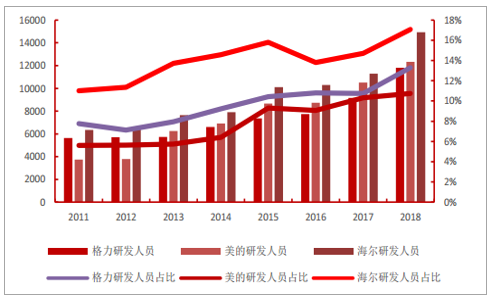

家电行业市场成熟度不断提升,消费者的更新需求也直接对未来产品的性能要求越来越高,未来产品力占据重要位置。而产品力的提升取决于研发,那些愿意真正去投研发,修炼内功提升产品力企业,才能在未来长期竞争中胜出。我们统计了三大白电的研发支出、研发人员的数据,可以看到:美的研发支出绝对额已经成为行业第一,且近四年年均复合增速达30%,而格力电器和青岛海尔分列于第二、第三名。

三大白电公司研发支出变化情况(万)

数据来源:公开资料整理

三大白电公司研发人员变化情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白色家电行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白色家电行业市场供需态势及发展前景研判报告

《2024-2030年中国白色家电行业市场供需态势及发展前景研判报告 》共八章,包含中国白色家电产业链结构及全产业链布局状况研究,中国白色家电行业重点企业布局案例研究,中国白色家电行业市场前瞻及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021上半年中国白电行业零售分析:冷柜、洗衣机和干衣机成为白电市场主力[图]](http://img.chyxx.com/2021/08/01271F01OF_m.jpg?x-oss-process=style/w320)