1.1 国内坚果市场空间大,成长动力主要源于树坚果

坚果行业持续增长,过去10年CAGR10%以上。坚果食品属于休闲类食品,包含于可选消费范畴,近年来受益于:(1)需求端:人均可支配收入增长带来消费能力提升,叠加健康消费宣传推广坚果消费教育发展,需求端处于蓬勃增长阶段;(2)供给端:电商平台哺育休闲零食行业巨头,推动国内坚果供给端快速增长。供需双重提升带动坚果产品的终端销售额近年来高速增长。

国内种子坚果市场发展较为成熟,自给程度高,树坚果则高度依赖进口。目前我国种子类坚果市场发展成熟自给率高,而树坚果仅有核桃国产供给充足,其余树坚果基本依赖进口。从市场规模看,树坚果单价高,但消费量极低,后续随着总量端的提升市场规模仍有较大增长空间。

树坚果依靠进口

- | 核桃 | 腰果 | 巴旦木 | 碧根果 | 夏威夷果 | 开心果 |

中国产量/万吨 | 113 | 0.2 | 4.3 | 云南等地少量种植 | 新疆少量种植 | |

中国进口量/万吨 | 7 | 11 | 10 | 4 | 1.6 | 12 |

吨价/元/吨 | 20000 | 70000 | 50000 | 60000 | 70000 | 60000 |

预计市场规模/百万元 | 24000 | 7840 | 7150 | 2400 | 1120 | 7200 |

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国坚果电商行业市场全景调研及发展趋势研究报告》

种子坚果市场已发展成熟,但树坚果市场仍有较大发展空间,我们认为后续坚果市场的成长动力主要来源于两方面:

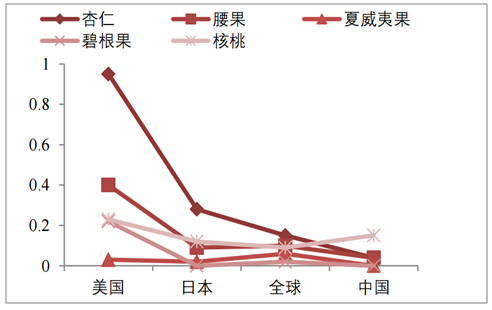

(1)树坚果人均年消费量仍较低,且坚果消费城乡差异较大,行业成长空间广阔,随着国内消费者消费能力的提升,树坚果有望持续贡献消费增量。

中国人均树坚果消费量低于其他经济体(kg/人/年)

数据来源:公共资料整理

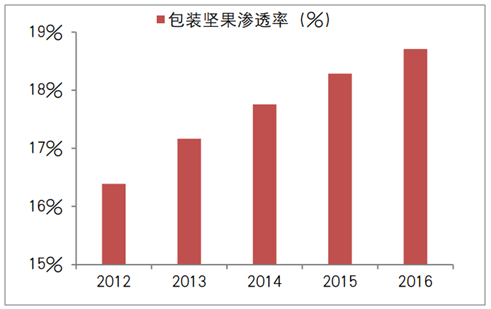

(2)消费能力的增强提升了消费者对品质的追求,包装坚果品质更好,且能通过创新扩大与散装坚果的差异性,对消费者更具吸引力。

包装坚果渗透率逐步上升

数据来源:公共资料整理

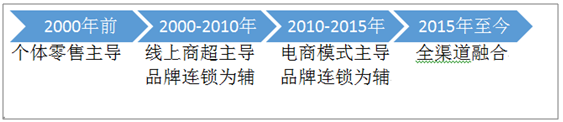

1.2商超渠道仍为主力,电商渠道迅速崛起。

回溯我国坚果炒货行业的渠道模式演进历程,大致可以分为四个阶段。

坚果炒货行业进入全渠道模式时代

数据来源:公共资料整理

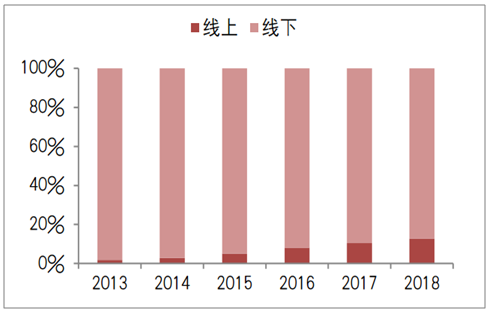

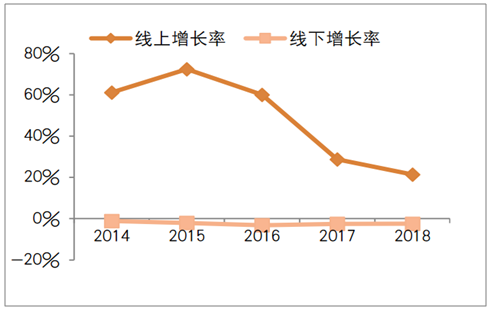

线下渠道仍为休闲零食消费主要场景但增速平缓,线上渠道受益于行业红利渗透率显著提升维持高增。2013年至2018年,休闲食品线上销售额CAGR为38.9%,电商休闲零食销售迅速崛起,线下市场消费占比下滑,但目前仍为休闲零食消费主要场景,占整体零售额85%以上。线上渠道之所以快速增长主要来源于两点:1.坚果属性适宜电商渠道销售。2.电商缩减销售环节,低价销售打开树坚果消费市场。

国内休闲食品线上线下零售额占比

数据来源:公共资料整理

休闲食品电商销售额增长率

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国坚果行业市场调研分析及发展规模预测报告

《2024-2030年中国坚果行业市场调研分析及发展规模预测报告》共十四章,包含2024-2030年中国坚果行业投资分析与风险规避,2024-2030年中国坚果行业盈利模式与投资战略规划分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。