一、 日本文具

(一)从产品端来看:书写工具是文具中最重要的品类之一。

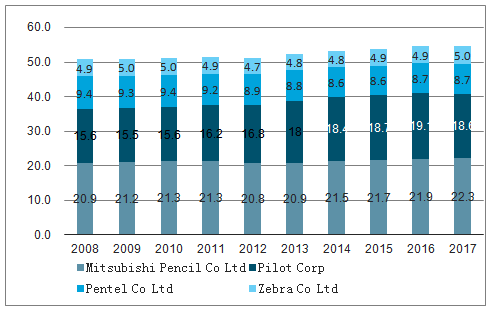

日本书写工具市场前四大公司%

数据来源:公开资料整理

1、三菱铅笔

收入构成看,三菱以书写工具为核心品类,收入占比接近90%,同时拓展办公用品、OA用品等辅助品类,2018年圆珠笔/签字笔/SharpPen/铅笔占营业收入比例分别为50.1%/17.5%/14.3%/7.2%。

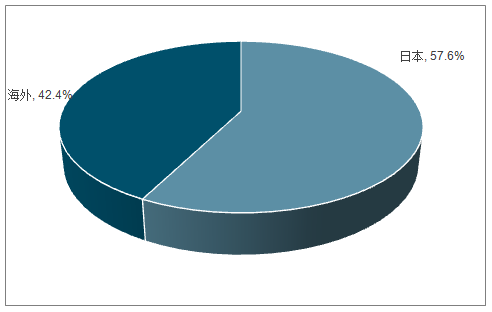

地区构成看,三菱立足国内,业务范围覆盖欧美、亚洲主要国家,海外收入占比稳定在40%左右。

三菱铅笔2018年产品构成

数据来源:公开资料整理

三菱铅笔2018年收入地区构成

数据来源:公开资料整理

2、百乐:

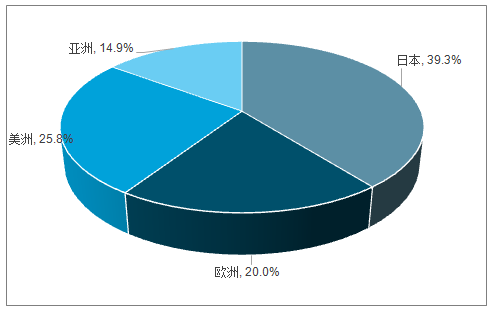

分地区来看,百乐的全球化布局较三菱更为突出,早在1926年就已在纽约、伦敦、上海、新加坡等海外城市开设分支机构及销售公司,迈出国际化发展的步伐。

百乐公司收入地区构成

数据来源:公开资料整理

百乐公司各地区收入增速

数据来源:公开资料整理

3、其他文具产品:

日本其他文具产品虽然技术门槛相对较低,但大多坚持产品策略,不断挖掘消费者未被满足的使用需求,持续推出能够带来使用体验边际提升的产品进行差异化竞争,从而保证较高的定价权

(二)从渠道端来看:

日本手账文化促进文具行业消费升级,文具除了使用价值外还代表着精致、充实的生活方式。

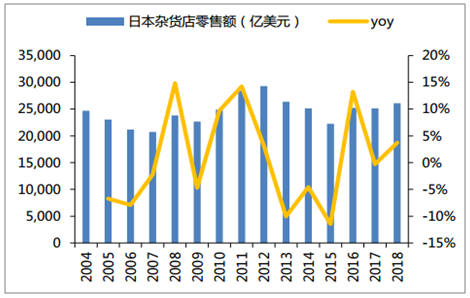

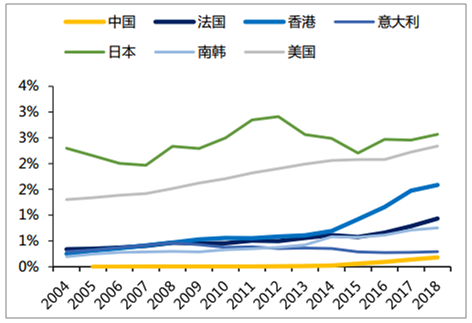

手账文化与文具杂货店相辅相成,提高文具消费频次。2018年日本杂货店零售额260.87亿美元,同比增长3.72%。日本的杂货店渠道发展相对成熟,2018年杂货店渠道销售额占全渠道零售额的2.57%,显著高于我国的0.18%。从发展趋势来看,2014年开始,美国、香港、南韩、中国杂货店渠道零售额占比均有显著的提升。

日本杂货店零售额(亿美元)及YOY

数据来源:公开资料整理

各国杂货店渠道零售额/全渠道零售总额

数据来源:公开资料整理

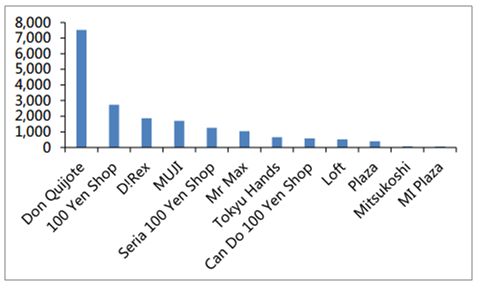

日本主要杂货店2018年营收

数据来源:公开资料整理

二、美国文具

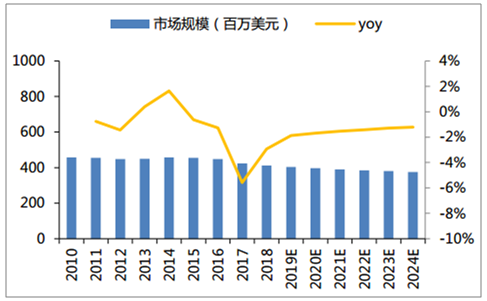

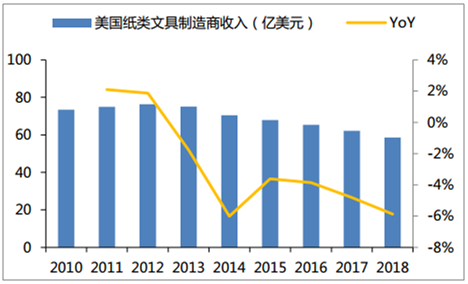

分文具种类看,纸类文具产品是规模最大的品类,占比达到30.4%,其次是书写工具,占比为21.1%。纸类文具是受到无纸化影响最大的品类,2013年到2018年的5年间,美国纸类文具制造商收入规模从75亿美元下滑至58.5亿美元,年均复合增速为-4.8%;而其他文具制造商收入规模由29.2亿美元略升至32.0亿美元,年均复合增速为1.9%。

美国文具行业市场规模(百万美元)及YOY

数据来源:公开资料整理

美国文具行业产品占比

数据来源:公开资料整理

美国纸类文具制造商收入规模(亿美元)及YOY

数据来源:公开资料整理

从销售端看

办公用品线下零售商店受到的冲击较大,下滑速度快于行业整体。

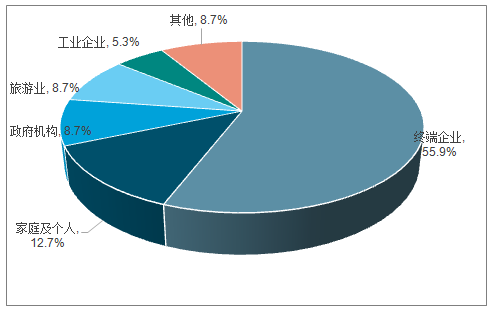

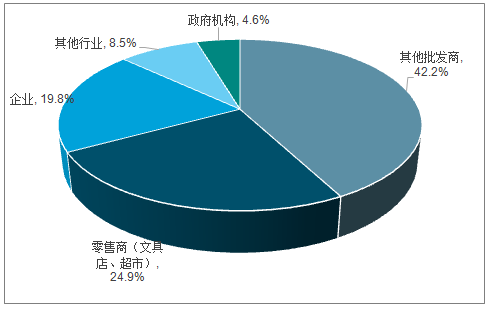

客户构成方面,2018年文具及办公用品零售下游客户主要包括:企业(55.90%)、家庭及个人(12.7%)、政府(8.7%)、旅游业(8.7%)。

终端企业:小型企业贡献了相当大的收入比例,因为它们通常没有直接从办公用品批发商处购买商品的能力。

家庭及个人:在过去十年中,由于沃尔玛和Target超市和电商业务的发展,该细分市场的收入份额急剧下降,家庭及个人占行业收入的比例已从45.0%下降至现在的不到13.0%。政府:政府机构仅占办公用品零售商店收入的8.7%。与大型企业类似,政府机构通常通过批发商而非线下零售商店进行采购。

旅游业:酒店,餐馆,酒吧和博物馆除了购买运营所需的办公用品外,还会与零售店合作以获取定制的文具产品用做赠品或广告。

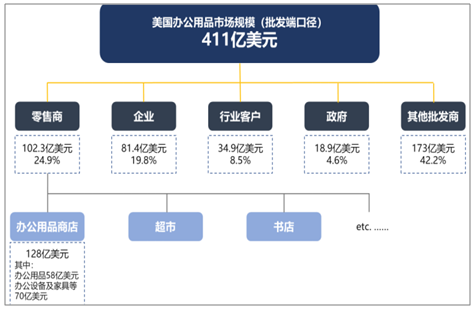

美国办公用品市场结构

数据来源:公开资料整理

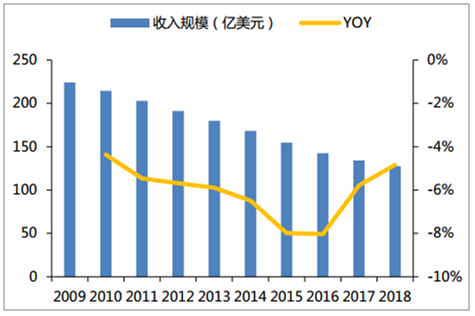

美国办公用品零售店收入规模(亿元)及YOY

数据来源:公开资料整理

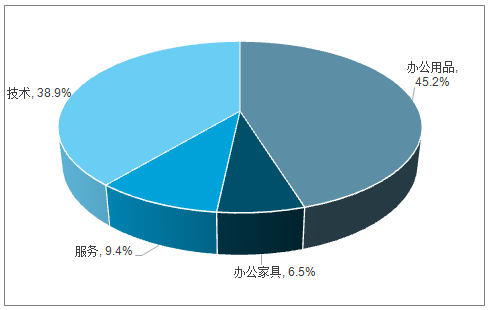

美国办公用品零售店产品占比

数据来源:公开资料整理

美国办公用品零售店下游客户占比

数据来源:公开资料整理

美国办公用品批发商下游客户占比

数据来源:公开资料整理

三、中国文具

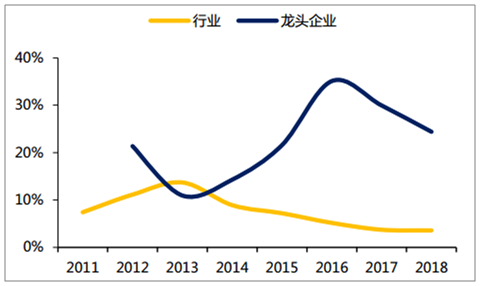

我国文具行业集中度及人均消费提升空间大,将从“量”增走向“质”升。

集中度方面,我国文具行业集中度还非常低,龙头晨光文具市场份额约为7%,CR4仅有15%;此外,我国文具制造企业约有超过8000家,而规模以上的企业仅有约1400家,存在大量的小微企业。

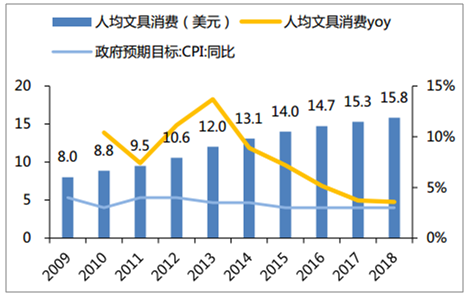

尽管从2009年到2018年期间人均文具消费额增速高于CPI增速,近几年人均消费额增速已有明显放缓,2018年人均文具消费额增长仅3.6%。从进出口结构来看,我国为文具净出口国,2018年我国文具净出口额达526亿美元(品类范围:HS3212,4817,4820,4821,8304,8305,9608,9609,9612,9704),但大多数品类平均进口价格明显高于平均出口价格,呈现出“低端出口,高端进口”的现象

我国文具行业集中度

数据来源:公开资料整理

龙头企业增速与行业规模增长对比

数据来源:公开资料整理

我国文具人均消费额及增速

数据来源:公开资料整理

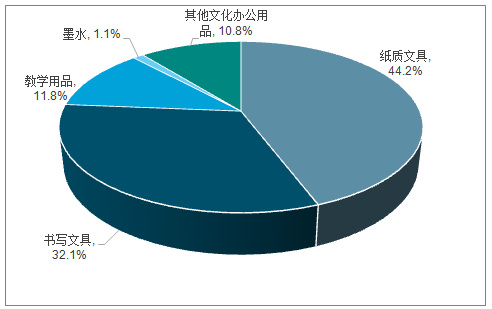

书写工具是文具最重要的品类之一,2018年我国书写工具占文具行业零售额的32.1%。

2018年书写工具销售收入约54.5亿美元,占文具制造行业收入的32.1%,其中出口金额约20亿美元。

2018年我国文具制造业产品结构

数据来源:公开资料整理

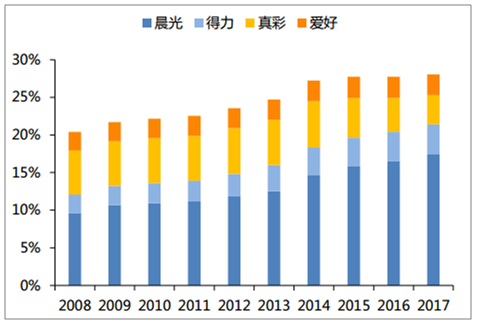

在过去十年中,我国书写工具品牌集中度呈持续提高的趋势,CR4从2008年的20.42%提升至2017年的28.05%,其中书写工具龙头晨光文具市场份额从2008年的9.63%提升至2017年的17.39%,是行业集中度提升的主要推动力。

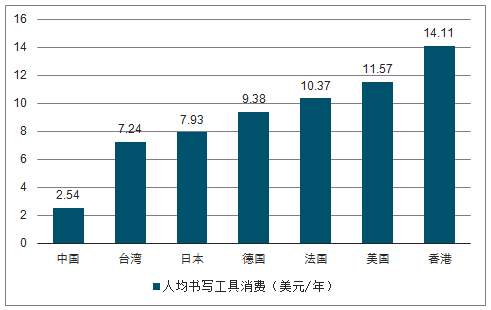

人均书写工具消费(美元/年)

数据来源:公开资料整理

我国书写工具行业集中度逐渐提升

数据来源:公开资料整理

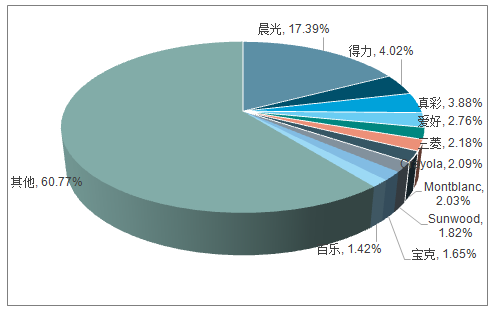

2018年我国书写工具市场份额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国文具行业市场运营态势及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国文具行业市场专项调研及发展策略分析报告

《2024-2030年中国文具行业市场专项调研及发展策略分析报告》共十三章,包含文具行业投资分析,文具行业重点企业,2024-2030年文具行业发展的前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国文具行业市场现状分析:中高端文具需求不断增加,市场份额向头部企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国文具行业全景速览: 中高端文具需求不断增加,市场份额向头部企业集中[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国文具行业细分市场规模发展现状及企业竞争格局分析[图]](http://img.chyxx.com/2021/10/I6750K9V79_m.jpg?x-oss-process=style/w320)