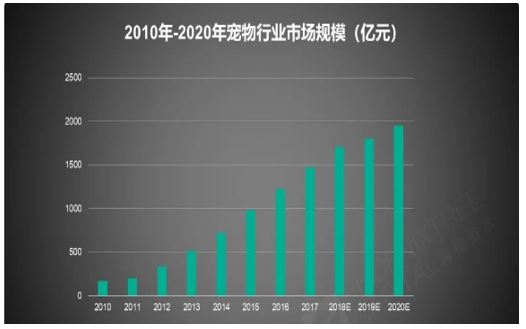

一、宠物经济火热,市场规模达1708亿

从我国宠物行业形成以来,市场虽有增长,但规模一直不是很大。2012年养犬政策宽松后,宠物行业似乎被注入一剂“强心针”,市场增长速度异常明显。目前我国宠物市场规模已达1708亿元。比2012年扩张了近5倍,宠

物经济日渐火热,行业规模不断扩大和完善。

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国宠物行业市场分析调研及发展趋势研究报告》

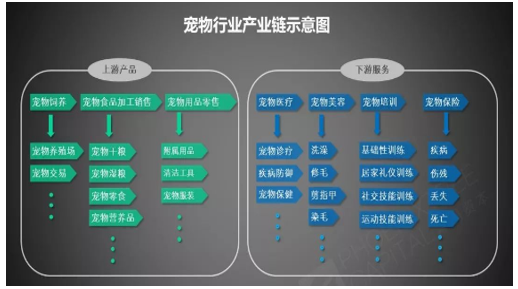

食品和医疗是宠物产业链上的核心

宠物经济日渐火热,也催生了宠物行业用品及服务需求增长。青桐资本观察发现宠物行业产业链主要涵盖上下游7个细分赛道:上游产品包括宠物交易、宠物食品、宠物用品,下游服务主要包括宠物医疗、宠物美容、宠物培训、宠物保险等。

数据来源:公开资料整理

宠物行业的5个新特点

纵观2018年国内宠物经济的现状,也观察到行业正呈现5大新特点,主要体现在消费人群、产业链环节、宠物种类等,这些变化又将如何影响宠物经济格局呢?

消费人群不断年轻化,90后成为主力军

一直以来,市场普遍认为宠物产业的发展与人口老龄化密切相关。实际上,欧美国家的情况确实如此。在宠物市场最发达的美国,人口老龄化和收入持续增长是推动宠物市场繁荣的主要因素,45岁以上占养宠人群的近50%。

但在我国,年轻人才是宠物消费的主要力量。从年龄来看,数据显示2018年宠物消费群体80和90后占比达77%,是养宠的主要人群。从性别来看,女性消费占绝对主导,猫狗主流养宠人群中,88%为女性。

还发现了一个很有意思的现象:90后用户在2017年快速增长成为宠物消费的主力军,并呈现持续增长的趋势。在2016年80后养宠用户是主力人群达48%,90后占比仅为17%。到2018年时,90后一路攀升至43%,成为饲养宠物的主要人群。

2016-2018年宠物消费群体年龄构成情况

数据来源:公开资料整理

宠物经济是年轻人的“孤独生意”,消费群体不断年轻化的确在推动着宠物行业走向繁荣。首先,是宠物消费金额增加,在年轻人的心中宠物被视为最多的角色是“家人”,用户愿意为宠物消费买单,2018年我国人均单只宠物消费5016元,比2017年增加15.3%,其中80%的消费都是由80/90后贡献的。

其次,年轻人对新鲜事物接受度更高,除过主要的宠物食品,也乐于尝试美容、摄影、寄养、保险、训练等消费,这也推动了宠物产业链下游服务市场的发展。

另外,看到“共享宠物”、“宠物网红”也受到年轻人追捧,新经济形式不断出现。

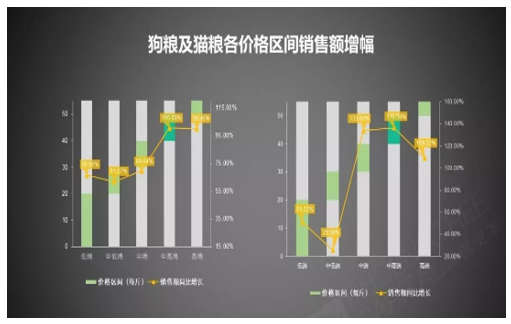

宠物行业在“消费升级”

在大家喊着自己“消费降级”时,却发现宠物们不仅“吃得更好了”,就连“服务业”也开始兴起,行业俨然呈现着升级的趋势。

之所以说宠物行业在消费升级,观察到了两个关键点:一方面,中高端宠物食品销量增幅远远大于低端市场。据《2018宠物消费趋势报告》显示,宠物狗和猫中高端食品(每斤40-50元)同比增幅最高,分别达100.69%和136.54%,是低端食品增幅的2倍之多,说明消费者更愿意为爱宠购买大品牌、高质量的口粮。

狗粮及猫粮各价格区间销售额增幅情况

数据来源:公开资料整理

二、电商破局,渠道重塑,垂直一体化平台打造新业态

从当前宠物产业上游来看,产品端竞争格局较为稳定,最大的细分领域宠物食品外资品牌占据50%~60%的市场份额,在电商渠道的助力下,国产小品牌迅速崛起,市场份额扩大了10%。在当前的产品端,未形成具备“威慑力”的国产品牌,且目前在国内已经具备一定生产规模和资金、技术优势的宠物食品、宠物用品企业,仍以ODM/OEM为主要的生产模式,自有品牌还处于培育时期。

从宠物产业的下游来看,宠物服务领域品类多样,除了宠物医院之外,绝大多数宠物服务皆处于初创时期,而宠物医院目前也仍处于地域割据阶段,未形成全国性的宠物医院品牌,连锁化率亟待提升。

从渠道的发展来看,对比美国:由于美国宠物产业发展较早,当亚马逊等电商开始兴起时,线下渠道已经整合完毕:2016年,美国有超过13000家宠物商店,估计总收入为191亿美元,估计总利润为8.787亿美元。宠物商店行业包括大量小型独立商店和少数大型零售商,其中PetSmart在2016年的收入约为69亿美元,市场份额约为36.3%,PetcoAnimalSupplies收入约为42亿美元,市场份额约为22.3%,两大零售商市场份额占比超过50%。

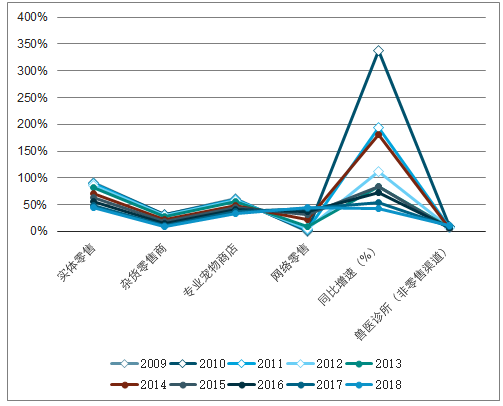

宠物产业销售渠道的“中国特色”较为突出。由于中国的宠物产业发展较晚,自电商从2013年起开始蓬勃发展之时,线下的商超、连锁店渠道为完成整合,线下渠道分散度高,地域割据形态显著。反观电商,再近些年的高速发展下,既出现了如淘宝、京东这样的综合性电商巨头,也出现了如波奇网、E宠商城这样的专业性宠物电商,竞争格局较为稳定。考虑到宠物服务市场具备典型的长尾特征,养宠人士具备多样化的需求,而一体化垂直电商的出现可以有效解决用户的痛点,是未来发展的趋势。

2014年以来宠物食品电商发展迅猛,2013-2018年复合增速高达82%,同时份额快速提升,由2010年的1%增至2018年的45%。

线上渠道的普及直击消费者购买宠物食品的痛点,击碎购买障碍。线上渠道打破了地域限制,提供了丰富的宠物食品品类,使消费者可以方便、快捷地触及之前受渠道所限而无法购买的品类,从而迅速成为养宠人群主要的消费渠道。2014年起,线上渠道销售额占比大幅提升,至2018年线上份额已达到45.4%。2015年已有74%的宠物主人会通过淘宝/京东等综合电商平台消费。

2010-2018年宠物产业电商渠道呈爆发式增长

数据来源:公开资料整理

1、用户端:“平价消费”是主流,线上渠道已成为用户优先选择

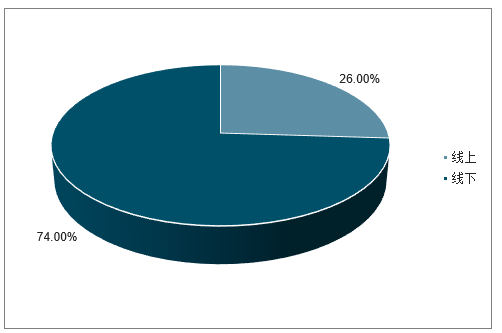

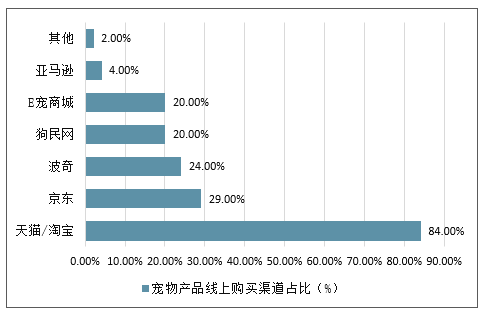

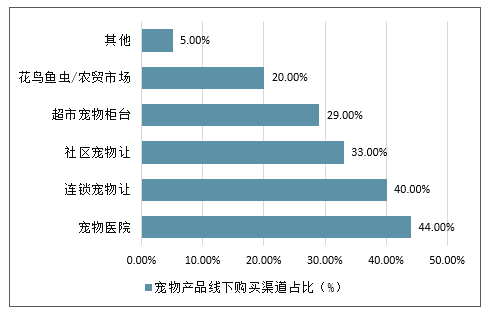

在宠物产品的购买上,线上渠道已成为用户优先选择。在宠物商品的购买上,2017年线上渠道的销售占比达到了74%,线下渠道占比26%。用户对于线上渠道的选择较为集中,84%的用户选择在天猫/淘宝购买,其次是京东,而专业的宠物电商波奇网占比24%,其次是狗民网和E宠商城,占比皆为20%。在线下渠道上,用户的选择更加分散:44%的用户在宠物医院有过消费行为,40%选择在宠物连锁店购买,33%的用户选择在社区宠物店购买。

宠物产品用户商品线上线下购买占比(%)

数据来源:公开资料整理

宠物产品线上购买渠道占比(%)

数据来源:公开资料整理

宠物产品线下购买渠道占比(%)

数据来源:公开资料整理

用户之所以表现出对线上渠道的青睐,主要是因为线上渠道在便捷性和产品种类上较线下渠道具备明显的优势,另外“优惠力度”和“促销活动”也是吸引客源的点。对比来看,“实物挑选”、“实地体验”是线下渠道的优势。

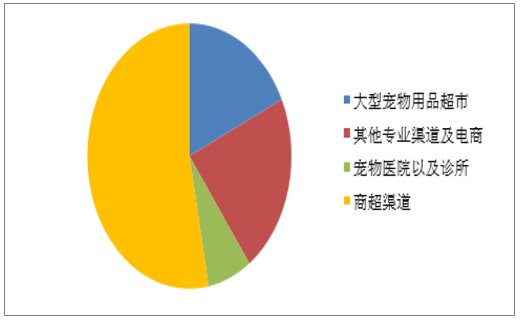

与美国不同,我国宠物食品的终端零售较为分散。数据显示,美国宠物食品的电商渠道不及中国发达,电商渠道和其他专业渠道的销售份额为22%,而53%的销售份额来自于大型商超渠道。对比中国,除了线上渠道占比超过40%以外,线下的主要销售份额主要依赖各个分散的终端,包括宠物生活馆、社区宠物用品店等等,商超渠道占比仅13%。鉴于线下终端高度分散的现状,难以规模化导致品牌处于弱势。

电商的迅速崛起以及线下渠道的高度分散,给予小品牌广阔的发展空间。国内小品牌的市场份额从2013年的16%增至2016年的30%。互联网渠道的高速发展使得大品牌的传统渠道难以形成壁垒,高度分散的竞争格局给予了小品牌成长的空间。然而,渠道的分散会影响供应链的整体效率,从长远来看,渠道的优化和整合是趋势。

美国宠物食品的销售渠道分布占比(%)

数据来源:公开资料整理

中国宠物食品的销售渠道分布占比(%)

数据来源:公开资料整理

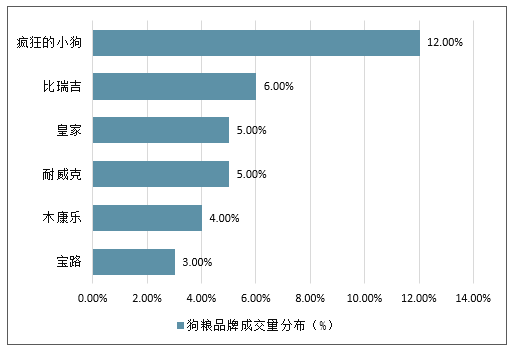

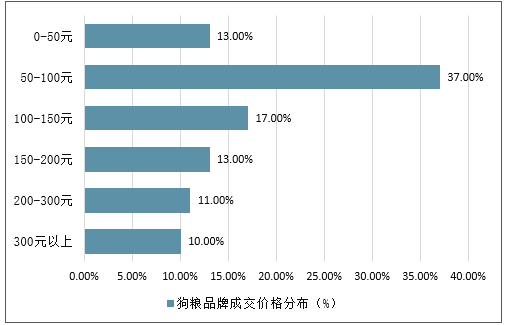

电商渠道给予用户多样化选择空间,平价品牌顺势撬开市场。2017年狗粮品牌线上成交量中,“疯狂的小狗”占比最高,达到了12%,其次是比瑞吉(6%)和皇家(5%)。而从价格成交区间来看,50-100元之间的狗粮价格是绝大多数宠物主人的选择,这一价格与“疯狂的小狗”大多数产品的定价相契合。电商的崛起给予了“疯狂的小狗”这样的平价品牌的增长的空间。

狗粮品牌成交量分布(%)

数据来源:公开资料整理

狗粮品牌成交价格分布(%)

数据来源:公开资料整理

2、企业端:电子商务破局,已成为渠道战略重地

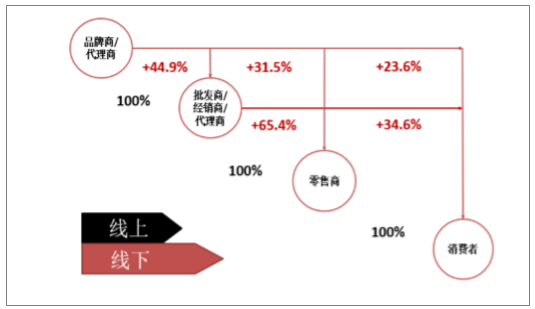

线上可助力品牌商/经销商实现跨级销售,直达消费者。从供给者角度来看,线下销售渠道属于单线流通,产品从品牌商、经销商、零售商再到消费者的传递路径单一;对比来看,线上渠道可实现跨级销售,直达消费者。据统计,在品牌商的销售中,45%是来自于批发商/经销商,32%是来自于零售商,24%是直接来自于消费者。从整体来看,销售群体面的拓展有利于各级厂商增加销售额。

上下游各级厂商销售份额配比配比情况

数据来源:公开资料整理

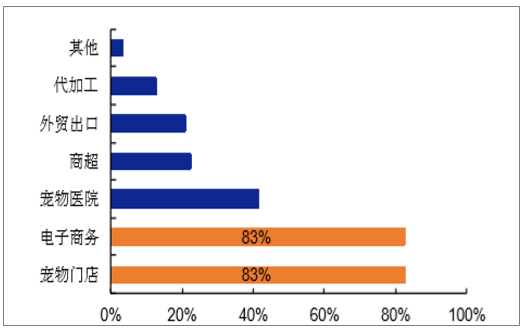

细分来看,目前线上渠道已成为品牌/总代理的重点开拓对象。根据狗民网统计,当前品牌/总代理的主要经营渠道仍集中在宠物门店和电子商务,渠道占比情况基本持平。然而,从2016年的销售情况来看,有近40%的企业认为电子商务的销售额更大,超过60%的企业会在将来把渠道拓展的重点放在电子商务上。

品牌/总代理目前主要经营渠道(%)

数据来源:公开资料整理

品牌/总代理重点开拓渠道(%)

数据来源:公开资料整理

电商渠道盈利情况较好,接近30%的企业有较大盈利。对于品牌/总代理,线上电子商务平台主要集中在淘宝、天猫以及京东,专业宠物电商布局相对较少。从经营结构来看,2017年电商渠道盈利整体状况喜人,盈利企业占比达到了65.1%,且其中29%的企业实现了较大程度的盈利,另有24%的企业处于持平状态,仅有12%企业的亏损。

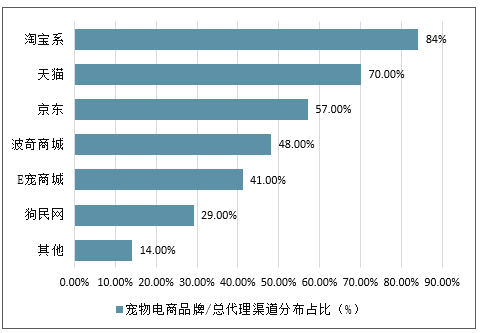

品牌/总代理渠道分布占比(%)

数据来源:公开资料整理

品牌/总代理在电子商务平台经营的盈利情况(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国宠物电商行业市场运营态势及投资机会分析报告

《2022-2028年中国宠物电商行业市场运营态势及投资机会分析报告》共十二章,包含中国宠物电商行业竞争力分析,中国宠物电商行业企业竞争策略建议,宠物电商行业研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)