锂电行业下游主要来自于三方面需求,消费电池、动力电池和储能电池

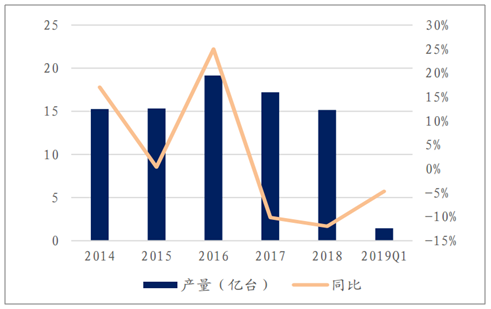

手机市场迎来下行周期,消费电池增长疲软。随着智能手机的不断发展与渗透,我国在前几年迎来了手机的黄金周期,2014到2016年呈现高增长模式。但2017年这一增长被打破。2017年我国手机产量达到17.2亿台,同比降低10.2%。2018年延续了这一下降模式,出货量达到15.2亿台,同比下降12.0%。2019年一季度同比下降4.7%,虽然较之前有所好转,但也未能达到增长态势。

我国手机产量(亿台)

数据来源:公共资料整理

新能源汽车仍保持高销量、高增速的特点,带动上游电池需求量增长。政策的推动和补贴的支持让我国新能源车相关技术和产量不断提升。从2009年之前的不到500辆新能源产量到2018年突破100万辆大关,达到125.6万辆。与此同时,2017和2018年增速达到了65.6%和60.5%。整体来看增速逐年放缓,但增长强劲。

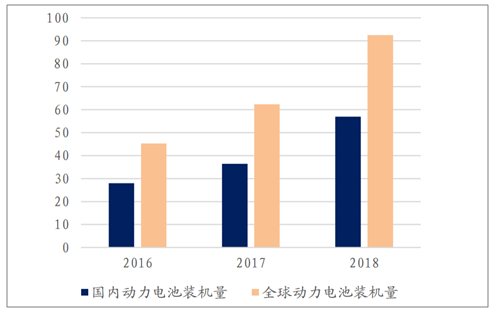

全球动力电池装机量逐步上升,中国占比超过60%。2016-2018年我国动力电池装机量分别为30.5GWh、37.06GWh和56.89GWh,同比增长分别为79.41%,21.51%,53.51%,增长动力持续,未来仍有较大增长潜力。

我国新能源汽车产量(辆)

数据来源:公共资料整理

国内外动力电池装机量(GWh)

数据来源:公共资料整理

2018年电化学储能高速增长,市场迎来机遇。在我国发电规模不断扩大、发电结构不断调整的背景下,储能在能源格局中的地位不断上升。电力生产过程包括“发-采-输-配-用-储”,储能系统可在电力负荷高低不同状态下进行输出和储存同时还可以用于削峰填谷,很好的减轻新能源发电带来波动。

在装机功率占比方面,磷酸铁锂储能技术占比最高(57.8%),其次是铅蓄电池(25.5%)、三元锂电池(10.8%);在装机容量占比方面,铅蓄电池占比最高,高达51.7%,其次是磷酸铁锂(37.0%)、三元锂电池(5.2%)。

2018年我国装机功率占比

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国锂电正极材料电池市场专项调查及投资前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)