一、中国台式电脑发展概述

2018年中国台式电脑行业规模为913.76亿元,产量3197.95万台,消费量2220.55万台。

2018年中国台式电脑行业发展现状

资料来源:智研咨询整理

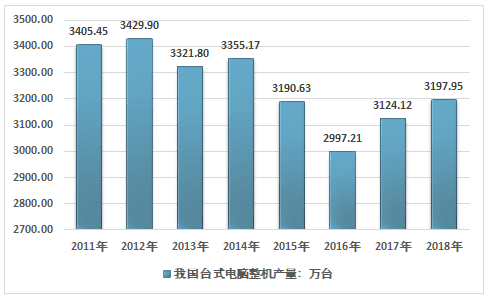

目前中国是全球最大的计算机产品生产区,凭借国内区位及劳动力优势,我国台式机产量处于全球领先地位,据不完全统计,我国台式电脑行业产能规模维持在4000万台左右。2017年我国台式电脑产量为3124.12万台,2018年我国台式电脑产量为3197.95万台,产量较上年同期增长2.36%。

2011-2018年我国台式电脑产量统计图

资料来源:智研咨询整理

2012 年以来宏观经济环境造成消费者购买力下降、家电下乡和以旧换新等刺激政策效应减弱,再加上平板电脑、智能手机等移动终端崛起对台式电脑市场增长空间的压缩,导致国内台式电脑市场一段时间内处于下降趋势。

近两年国内办公领域以及电子竞技行业的快速发展,给我台式电脑市场提供了一定活力,促使产量有所回升。

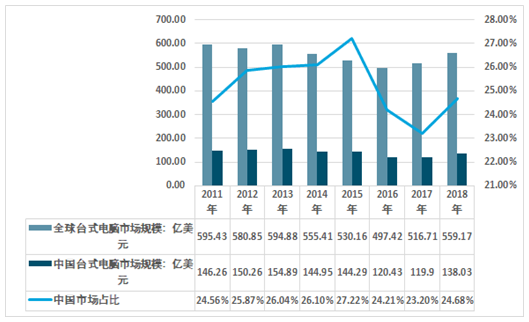

2018年我国台式电脑行业需求市场规模约138.03亿美元,占比全球比重559.17亿美元份额的24.68%。未来几年,国内台式电脑行业占比全球比重将接近30%,发展空间看好。

2011-2018年中国台式电脑行业规模及占比全球比重

资料来源:智研咨询整理

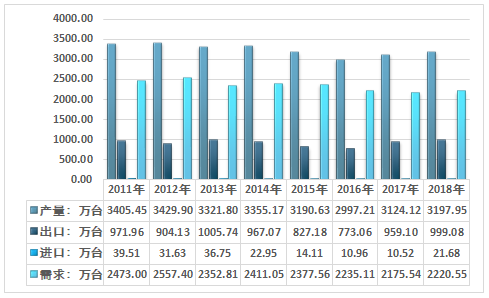

根据智研咨询发布的《2019-2025年中国台式电脑市场全景调查及发展前景预测报告》数据显示:2018年我国台式电脑产量为3197.95万台,同期台式电脑出口数量为999.08万台,进口数量为21.68万台,我国台式机产品需求总量为2220.55万台。

2011-2018年我国台式电脑供需平衡统计图

资料来源:智研咨询整理、中国海关

我国台式电脑需求量整体下降的原因主要表现为几下几点:

1、成本优势下降

作为国内计算机产业的制造主力,位于长江三角洲和珠江三角洲附近的整机制造厂商得利于低廉的成本获得了稳定的市场份额。然而,一方面由于上游资源被少数企业所垄断,而内存等零配件的价格浮动加大;另一方面,随着经济复苏,长江三角洲和珠江三角洲出现用工荒,导致人力成本相应提高。与此同时,印度、越南等周边地区日益重视电子信息产业的发展,在市场和劳动力以及政策方面的优势日益显现,对吸引外资构成了一定的影响。由此,企业的生产成本日趋上升,影响了利润增长的空间,国内PC 厂商原先的低成本竞争优势有所弱化。

2、部分核心部件对上游依赖风险

目前国内部分生产厂商并不具备电脑核心部件的生产与研发能力。电脑生产的硬件核心CPU 的研发和生产能力主要被英特尔和AMD 等国外厂商所垄断,同时电脑的核心操作系统被微软等外国公司所垄断。中国PC 整机厂商的发展受外国垄断巨头的制约较大,从而增加了生产成本,降低了盈利水平。

3、PC 价格下降,产品利润缩小

价格逐步下滑是消费电子产品市场发展的必然走势,要获得更多的盈利和发展空间,就必须扩大规模和销量。为获得更大的销量,必然牺牲产品的利润空间,未来PC 市场的利润空间将会日渐缩小,厂商需在其他方面,如产品个性化设计、附加功能或减少销售环节的利润损耗等方面来拓展利润空间。

二、中国台式电脑市场结构

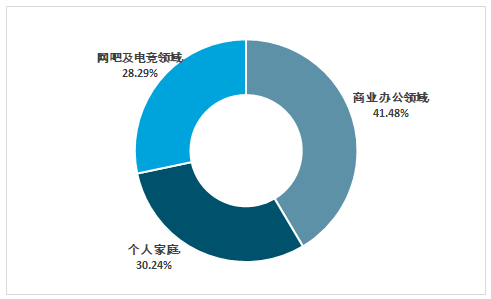

2018年国内台式电脑市场规模913.76亿元,其中,商业办公领域379亿元;个人家庭276.3亿元,网吧及电竞领域258.46亿元。消费结构如下图所示:

2018年中国台式电脑行业市场规模销售结构

资料来源:智研咨询整理

从现阶段,国内台式电脑市场结构可以明显看到,家庭领域对于台式电脑的需求有所下降,但是在商业办公以及网吧、电竞领域需求明显提升,2018年,中国台式电脑行业中,商业办公以及电竞领域台式电脑需求占比高达69.76%。

三、中国台式电脑行业发展前景

(1)商用领域台式电脑成为市场主要动力

在相对平淡的台式电脑市场,消费类产品依然表现低迷,反而是商用台式电脑成为了市场销量的主要拉动力。

消费类台式电脑与商用台式电脑主要差别在于用户需求的不可替代性以及不同用户对于产品后期使用成本的重视程度。相对于普通消费类个人台式电脑容易因为移动智能终端(包括手机和平板等)的发展而被替代,商用台式电脑作为企业生产力核心工具的地位却从未动摇。出现这种差异的伏笔,甚至从十几年前电脑开始分化为娱乐终端和生产力工具两大分支的时候就已经埋下了。

在商用领域,电脑始终是企业生产力核心工具。在企业软件平台保持稳定的情况下,企业购置和换机的需求始终存在。而在出现大规模软件更新的时候,企业换机的需求甚至比个人用户更加集中和强烈。比如微软Windows10 操作系统的升级和进化,就在持续拉动商用台式电脑的销售。而在企业采购时,总体拥有成本(TCO)是一个比初次采购成本更重要的指标。这也是为什么同配置下商用台式电脑比消费类台式电脑价格贵得多,但是企业依然更愿意选择商用台式电脑的原因。

(2)市场竞争进入白热化

随着台式电脑市场产品同质化的趋势越来越明显, 厂商的利润空间承受巨大压力,使得国际厂商和国内厂商都在加快向对方市场进行冲击,并加大营销力度抢占市场。国际厂商看重中低端市场巨大的份额和潜力,而国内厂商则期望从高端市场中获得高额利润回报。在这种情况下,价格战、产品战、品牌营销战纷纷登场,市场竞争进入白热化。

(3)线上线下销售渠道融合

中国电脑消费市场个性化和普及化需求,以及产业链技术的跨越性发展,将推进渠道新一轮整合。在一二级城市,消费者和企业用户个性化、碎片化的需求,需要能够提供多种选择、整体解决方案和综合服务能力的渠道商;网络驱动、软件驱动、资讯驱动的行业趋势,也将使3C家电连锁为主流的渠道格局将得以进一步巩固;B2C网络购物渠道也将得到长足的发展;原有的专业化渠道还将保有一定的市场空间。

线上线下相融合的销售渠道。线上与线下的关系,互补胜于竞争,渐渐相互融合。在整个购买流程的任何阶段,消费者都可能基于自身需求在各种渠道和触点间转换,选择最方便、最优惠、最舒适的方式购物,例如在门店试用、网络比价、线上下单、送货到家。对于消费者而言,线上线下渠道都必不可少。另一方面,线下零售商的会员也更有可能成为线上零售商的客户,推动线下零售全渠道的发展。

台式电脑行业整体进入市场成熟期。目前台式电脑市场主要受企业需求的带动,而这些又得益于Windows10 系统更新带动的硬件设备升级。预计Windows10 系统升级周期会持续到 2020 年,届时升级带动的需求将会减少。在农村市场,受益于农村收入水平的提高,将加速电脑产品的普及应用。随着城市化快速推进的地区集中乡镇市场,三网融合工程将加速农村互联网建设步伐,快速缩小城乡居民在教育、知识、资讯、娱乐方面的差异,将扩大乡镇市场台式电脑产品的需求。

相关报告:智研咨询发布的《2019-2025年中国台式电脑行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国台式电脑行业市场发展现状及竞争格局预测报告

《2024-2030年中国台式电脑行业市场发展现状及竞争格局预测报告》共十七章,包含台式电脑行业重点企业分析,台式电脑行业风险分析,有关建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国台式电脑行业发展现状分析:5G技术的普及也对台式电脑产生了积极影响[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)