一、改革:两大改革加速推进,深度提升行业经营效率

军工行业有望形成以军民融合为主体结构的装备市场。我国军工行业正处于以军工集团为主体、社会科研生产力量配套协作的产业格局。随着军民融合高潮迭起,未来有望营造以军民融合为主体的装备市场,在配套层面上形成完全竞争的格局,充分激发军工市场活力。

(一)定价机制改革:目标价格管理机制正式落地,进一步激励企业降本增效

定价机制市场化程度提升,从“成本加成”向“约束激励”演进。原有定价方法依据1996年出台的《军品价格管理办法》,遵循“保本微利”的原则,采用“成本加成”方法,将材料、制造费用、期间费用全部列入定价成本,军品定价=计划成本*(1+5%利润率)。由于成本加成法会造成成本的浪费,2013年国家首次推进目标价格管理,即在单一来源采购以及竞争性谈判确定价格时,进行购置目标价格论证、过程成本控制、激励约束定价,军品定价(P)=计划成本(C)+目标价格(CT)*5%+目标激励约束利润(PE),其中约束激励的利润百分比限制在+5%与-5%之间。

军品定价机制改革历程

时间 | 方法 | 内容 |

1949-1953 | 无偿调拨制 | 国家承担所有原材料和相关费用,军工生产企业无利润,产成品无偿供给使用 |

1953-1956 | 实际成本法 | 国家与生产单位协商成本价格,并在此基础上加成5%利润,即军品价格=实际成本*(1+5%),每年确定一次价格 |

1956-1978 | 计划成本法 | 保持5%利润率,计划成本根据不同生产单位对于同一产品的平均定价确定,即军品价格=计划成本*(1+5%),每年确定一次价格 |

1978-2013 | 多种定价方式并存 | 定价成本法:基本沿袭计划成本法,定价成本的确定主要根据计划成本,即军品价格=计划成本*(1+5%),每三年确定一次价格竞标定价法:通过招投标方式确定军品生产企业以及军品价格(公开招标、邀请竞标)询价定价法:向有关承制单位发出询价单让其报价,择优采用(单一来源采购、竞争谈判) |

2013-至今 | 目标价格管理 | 沿袭已有定价方式,大力推进目标价格管理,通过目标价格论证、过程成本监控和激励约束,军品定价=定价成本+目标价格*5%+目标激励约束利润,其中激励约東利润百分比限制在+5%与-5%之间 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国军工信息化行业市场供需预测及投资战略研究报告》

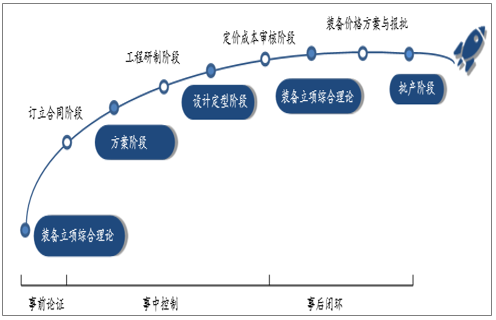

从“保本微利”到“降本增效”,军工企业释放深层盈利空间。根据2013年总装综合计划部发布的《工作指南(试行)》,目标价格管理实施后,军品价格将由“事后定价”转为“事

前控制”,包括事前目标价格论证、定型阶段控制、定型后评估、偏差管理,企业成本得到控制。除了有效控制成本外,军品价格也不再基于成本加成5%,而是在计划成本C及目标价格的基本利润CT*5%外另增激励利润PE。低于目标价格的部分可被企业自留为激励利润,超过目标价格的部分由承制单位和军方分别按7:3比例均摊成本。目标管理机制正式落地后,军品定价的指导思想将由“保本微利”转为“降本增效”,原来固定的净利率上限有望得到突破,企业的盈利空间逐步释放。

购置目标价格管理模式

数据来源:公开资料整理

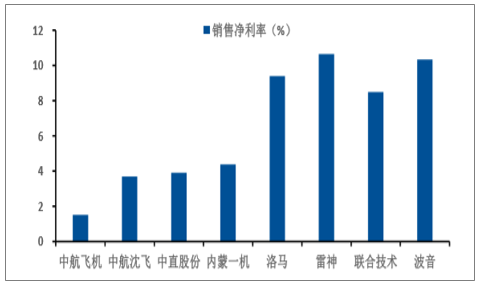

总装单位受益最多,利润率有望达到7%以上。目前,军品总装厂普遍存在利润偏低的现象,与国外总装厂商平均9%的利润率相比有不小的差距。以2018年销售净利率为例,中航飞机1.52%、中直股份3.70%、中航沈飞3.91%、内蒙一机4.40%,整体总装企业利润率较低。

军品定价引入目标价格管理机制后,结余部分将作为奖励按比例返还企业,总装厂降本增效意愿将更为强烈。估计:如果按照激励利润上限为5%的目标成本,总装企业理论销售利润率有望提升到7%以上。

国内外主要主机厂销售净利率对比(%)

数据来源:公开资料整理

(二)国企改革:股权激励有望全面推广,军工企业开展新一轮战略重组

1、资本助力军工混改,股权激励有望全面推广资本是促进军工混改的重要力量,第四批百余家混改名单即将公布。2015年,国务院发布《关于国有企业发展混合所有制经济的意见》,鼓励非公有资本参与国企混改,有序吸引外资参与国企混改,鼓励国有资本多种方式入股非国有企业,并提出在电力、石油、天然气、铁路、民航、电信、军工等七大领域推进混改试点示范。截至目前,国家发改委已围绕上述七大领域推出三批共50家混改试点项目,国务院也审议通过了第四批混改试点名单(名单仍未知),共有160家企业,资产总量超过2.5万亿元。

国企混改相关政策梳理

时间 | 部门 | 政策 |

2015 | 国务院 | 《关于国有企业发展混合所有制经济的意见》 |

2016 | 国家发改委 | 第一批9家国企混改名单及试点项目方案发布 |

2017 | 国家发改委 | 第二批10家国企混改名单及试点项目方案发布 |

2018 | 国资委 | 《国企改革“双百行动”工作方案》 |

2018 | 国家发改委 | 第三批31家国企混改名单及试点项目方案发布 |

201 | 9国家发改委 | 第四批160家国企混改名单及试点项目方案即将发布 |

数据来源:公开资料整理

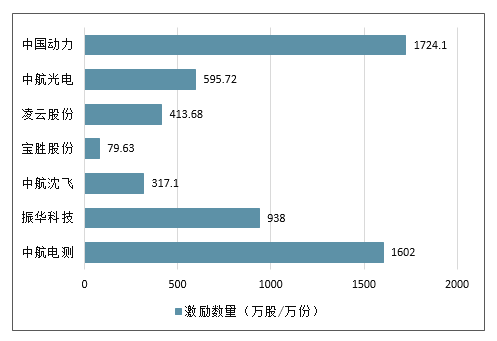

股权激励、员工持股计划为国企混改的重要方式。近年来,军工国企逐渐开始实施股权激励和员工持股计划。2017年中国动力、中航光电成为了最早实施股权激励的军工国企,随后凌云股份和宝胜股份也相继公布股权激励和员工持股计划。2018年11月,中航沈飞实施股权激励,授予一期限制性股票317.1万股;同年12月,振华科技、宏大爆破股权激励、员工持股计划相继发布。核心总装厂中航沈飞的混改具有较强示范效应,股权激励有望在众多军工上市国企中全面推广。

近年军工国企股权激励员工持股激励数量

数据来源:公开资料整理

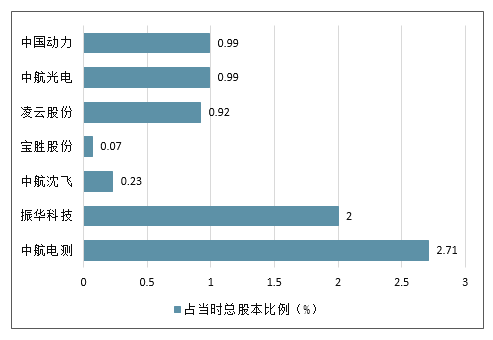

近年军工国企股权激励、员工持股占当时总股本比例

数据来源:公开资料整理

近年军工国企股权激励、员工持股股票授予价格/期权行权价格

数据来源:公开资料整理

2、核、船舶引领军工企业新一轮战略重组

政策相继推出,国企改革进程有望加快。2019年1月,国新办举行落实中央经济工作会议精神新闻发布会,会议提出2019年国企改革的三个重点

任务:一是加快改组组建国有资本

投资运营公司,优化国有经济战略性重组及布局结构;二是积极推进混改和股权多样化改革,

加大对国有资本投资运营公司的出资企业和主业处于竞争领域的商业类企业的混改力度;三是深入推进综合性改革,复制、推广十项改革试点所积累的综合经验。2019年3月9日,国资委主任肖亚庆在“两会”的答记者会上提出,加大结构调整力度,积极稳妥地推进装备制造、造船、化工等领域的战略性重组,持续推动电力、有色、钢铁、海工设备、环保等领域的专业化整合。2019年4月,一季度央企经济运行情况发布会上又明确了国企混改的下一步主要工作是继续分层分类,积极稳妥推进在国有资本投资运营公司、世界一流示范型企业和“双百”企业的综合性改革。

央企战略重组常态化,军工领域积极响应。自2014年以来,中央企业先后完成了20组38家集团的重组,由国资委监管的央企数量缩减至97家。2017年,十二大军工集团开始进行公司制改革,由全民所有制改制为国有独资。2018年初,十二大军工集团已全部完成企业制改制。2019年2月,中国核建集团与中核集团签订吸收合并协议,中国核建的实际控制人变为中核集团,军工央企正式迎来新一轮战略重组。

船舶行业顺应战略重组大趋势,南船重组有望产生超额收益。在3月初国资委主席肖亚庆指出要积极稳妥地推进造船领域的战略性重组后,中船集团党组书记、董事长雷凡培于三月中在中船集团总部会见了来访的中船重工党组书记、董事长胡问鸣一行,双方围绕共同服务国

家战略,就进一步加强交流沟通、扩大合作范围、促进优势互补,携手推动我国船舶工业实现高质量发展进行了深入交流并达成广泛共识。3月,中船集团资产重组动作频频,先是中船科技收购海鹰集团100%股权,随后中国船舶、中船防务拟进行重大资产置换,重组完成后中国船舶将成为南船内部军船上市平台、中船防务成为南船船舶动力上市平台。随着南船内部资产整合的开始,后续南北船合并的预期也将逐渐升温,船舶领域有望出现由改革重组带来的超额收益。

二、改革+成长并举军工行业迎发展良机

1、军队改革渐近尾声,军费预算执行力度加大。我国军费将保持稳定增长,与GDP占比有望进一步提升。随着军改影响逐渐消除,2018年全军装备采购次数激增,行业需求明显回暖。2019年进入“十三五”规划末期,军费预算执行力度有望加大,行业高景气度将持续。

2、军工行业有望形成以军民融合为主体结构的装备市场。我国军工行业正处于以军工集团为主体、社会科研生产力量配套协作的产业格局。随着军民融合高潮迭起,未来有望营造以军民融合为主体的装备市场,在配套层面上形成完全竞争的格局,充分激发军工市场活力。

3、中美企业盈利能力差异较大,总装厂有望受益于军品定价改革。上个世纪90年代,美国军工行业掀起了企业兼并浪潮,最终只剩余5家高度集中的跨军种、跨平台的系统集成商和作战能力提供商。与美国5家军工巨头相比,中国主机厂的盈利能力差距较大,随着军品定价改革逐步落地,主机厂有望受益,盈利能力提升可期。

4、南船启动重组,资产证券化预期再提升。军工板块经过三年调整,股价均处于低位,集团资本运作主动性趋强。南船3月份启动重组,打造专业化资产平台,强化了市场对于两船合并的预期。未来两年,院所改制试点工作有望逐步完成,资产注入预期或大幅提升,同时混合所制改革大幕开启,市场活力持续涌现。预计未来两年,军工集团有望进入企业类资产和院所改制注入并行的资产证券化2.0时代。

5、军工板块进入估值修复区间,真成长个股受青睐。军工板块估值仍处于底部向上修复区间。2018年至今,有数十家军工上市公司出台了增持、回购等强有力举措,彰显公司管理层对未来发展的信心。2019Q1基金持仓占比进一步回落,但持仓集中度降低已得到验证,真成长个股逐步受到机构青睐。

2019年作为完成军队改革阶段性目标承前启后的关键一年,成长和改革仍将是行业主要投资逻辑。首先,军费的持续增长以及军工订单的补偿性增长带来的业绩增厚将是军工行业成长的重要支撑;其次,资产证券化提速预期也将贯穿全年,风险偏好修复的同时将助力行业估值水平的提升,基金军工持仓也有望逐步走高。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)