一、游戏直播行业发展史

我们可以把游戏直播,至整个直播行业(包括秀场、游戏、素人直播)在中国的历史,划分为三个阶段:2005年-2013年是青铜时代,参与者寥寥,秀场直播独步天下,游戏直播并非主流;2014年-2016年是白银时代,移动互联网搅动风云,直播产业被置于风口浪尖,秀场直播走向移动端,游戏直播、泛娱乐直播各领风骚;2017年至今,金时代,百播大战尘埃落定,市场格局确立,游戏直播成为直播市场的增长引擎。

国内直播产业主要平台清单

直播平台 | 上线时间 | 直播内容 | 备注 |

9158 | 2005年5月 | 秀场 | 2014年7月天鸽互动港股上市 |

YY直播 | 2008年7月 | 秀场、游戏 | 2012年11月欢聚时代美股上市 |

斗鱼直播 | 2014年1月 | 秀场、游戏 | 前身为ACFUN生放送 |

战旗直播 | 2014年5月 | 游戏 | 浙数文化旗下产品 |

火猫直播 | 2014年10月 | 游戏 | CS:GO人气最高 |

虎牙直播 | 2014年11月 | 秀场、游戏 | 由YY直播拆分而来 |

龙珠直播 | 2015年2月 | 游戏 | 2016年11月被苏宁收购 |

映客 | 2015年5月 | 泛娱乐 | 2018年7月港股上市 |

花椒直播 | 2015年6月 | 泛娱乐 | 2018年6月收购六间房 |

触手直播 | 2015年7月 | 手游 | 获google、爱奇艺投资 |

陌陌直播 | 2015年9月 | 泛娱乐 | 2014年12月陌陌美股上市 |

熊猫直播 | 2015年10月 | 游戏 | 2019年3月关闭 |

全面直播 | 2015年11月 | 泛娱乐 | 2018年11月关闭 |

网易CC直播 | 2016年6月 | 游戏 | 由网易CC更名而来 |

狮吼直播 | 2016年9月 | 手游 | 2018年1月获一下科技、盛大投资 |

企鹅电竞 | 2016年10月 | 手游 | 腾讯旗下综合性移动电竞平台 |

数据来源:公共资料整理

相关报名:智研咨询发布的《2019-2025年中国游戏直播行业市场监测及未来前景预测报告》

除了上述头部平台外,涌现于2014年-2016年间的直播平台多如过江之鲫,其中不乏知名厂商旗下产品,如腾讯的NOW直播、花样直播,阿里的来疯直播、淘宝内部直播功能,百度的百秀直播、奇秀直播,一下科技的一直播,中国移动也推出了咪咕直播。还有更多的直播平台,则是搭乘移动互联网东风入场的草根参与者。传统的长视频、视频聚合平台,也纷纷推出了直播功能或子应用。2016年是从业者和用户公认的“移动直播元年”,据数据统计,当年在国内提供直播服务的厂商超过200家,“百播大战”的典故由此诞生,并成了中国互联网发展史上的经典一幕。

二、游戏直播发展新趋势

1.变现模式创新:游戏联运、广告、订阅与网红带货

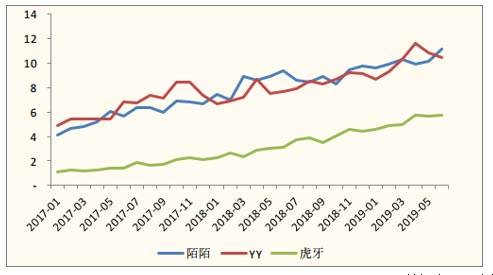

有史以来,游戏直播的变现能力一直不如秀场直播,因为秀场主播与观众的互动深度、互动方式和互动频率全面优于游戏主播,非常适合虚拟道具打赏变现。陌陌、YY两家主打秀场直播的平台用户充值金额从2017年至今一直维持在虎牙的两倍以上,差距非常明显。尽管虎牙和斗鱼都已实现盈利,但盈利水平并不高。提高变现能力,是游戏直播平台当前的第一要务

直播平台用户充值金额

数据来源:公共资料整理

2.技术创新:5G为基,VR/AR已来

直播对网络传输速度和编解码技术要求极高,如果这两方面做得不够好,用户的观看体验将会大打折扣,进而影响用户留存。即便是龙头平台斗鱼,也经常因为蓝光10M画质模糊而被弹幕调侃“斗鱼刷新了我对蓝光画质的认知”。如今,5G牌照已经发放,基础的网络传输速率跃升一个台阶,为游戏直播平台的诸多技术创新准备了条件。与其寄希望于虚无缥缈的“云游戏”成为主流,还不如指望游戏直播更上一层楼。

3.运作规范化:产业成熟的应有之义

“百播大战”时期,国家监管部门制定了一系列法律法规以及准入门槛,完成了游戏直播行业第一轮禁区划定。不过,红线只是不可碰触的底线,游戏直播行业仍存在很多违反道德、游戏规则、有碍合理竞争的行为,比如开挂、违约跳槽、侵权等,整个行业的运作还有待进一步规范化。2018年11月,腾讯以侵犯著作权、不正当竞争为由,将西瓜视频的三家相关运营公司诉至广州知识产权法院。2019年1月31日,广州知识产权法院作出判决:从即日起,与西瓜视频APP的运城市阳光文化传媒有限公司、今日头条有限公司、北京字节跳动科技有限公司立即停止直播《王者荣耀》游戏内容,国内游戏直播行业首个行为保全禁令由此诞生,这对游戏直播行业日后的版权保护具有重大的参考意义。

腾讯要求西瓜视频停止直播《王者荣耀》

数据来源:公共资料整理

游戏直播产业所涉主体众多,包括游戏版权方、主播、赛事举办方、内容制作和传播方、平台方,每一个互动环节,都有许多需要标准化和规范化的工作。腾讯所发布的公告,只是行业自律和自治的一个开始,未来还需要更多的企业、行业协会、各方参与者加入进来。

4.腾讯战略优势明显:从内容到平台全掌控

腾讯不仅是全球游戏行业的巨头,在国内游戏直播行业,腾讯的战略优势也日益明显。首先,腾讯投资了斗鱼、虎牙两大游戏直播平台,而且投资了在游戏直播方面颇有影响力的B站。其中在斗鱼持股比例为43.1%,为第一大股东;在虎牙持股比例为31.5%为第二大股东;在B站持股比例为12.3%。不论斗鱼和虎牙的双雄争霸谁胜出,腾讯都是背后赢家。

腾讯投资的游戏直播平台

平台 | 时间 | 金额 | 投资方 | 腾讯持股比例 |

斗鱼 | 2016年3月 | 1亿美元 | 红杉资本、腾讯领投 | 43.1% |

2016年8月 | 15亿人民币 | 腾讯领投 | ||

2018年3月 | 6.3亿美元 | 腾讯 | ||

虎牙 | 2018年3月 | 4.6亿美元 | 腾讯 | 31.5% |

B站 | 2018年10月 | 3.176亿美元 | 腾讯 | 12.3% |

数据来源:公共资料整理

三:游戏直播两大平台“斗鱼”与“虎牙”的对决

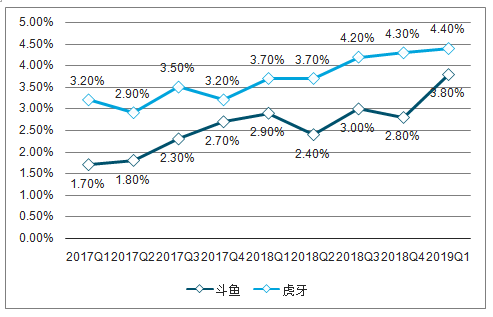

1.运营数据:斗鱼用户更多,虎牙付费胜出

斗鱼虎牙季度付费率

数据来源:公共资料整理

2018年,虎牙的年度付费率平均为4%,斗鱼的年度付费率平均仅为2.8%。2019Q1,虎牙的季度付费率环比提升0.1pct,达到4.4%;斗鱼的季度付费率为3.8%,环比大增1pct,同比增长0.9pct。现在,斗鱼、虎牙两家的季度付费率均处于历史最高水平,我们估计在未来几个季度还会连创新高

斗鱼虎牙季度ARPPU

数据来源:公共资料整理

虎牙的用户ARPPU也高于斗鱼。2018年,斗鱼ARPPU平均为208元,虎牙ARPPU平均为279元,2019Q1斗鱼ARPPU为226元,虎牙为288元,从2018Q1开始,斗鱼与虎牙季度ARPPU的差值基本维持在60以上,虎牙的总付费率和ARPPU都高于斗鱼。

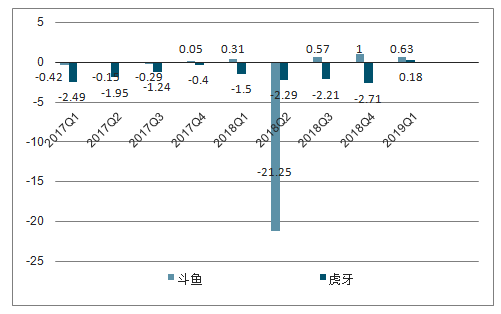

2.财务数据:虎牙盈利能力更强

斗鱼虎牙GAAP净利润(单位:亿元)

数据来源:公共资料整理

从净利润指标(GAAP)来看,虎牙也优于斗鱼:斗鱼2019Q1首次实现盈利,净利润为1800万左右,而虎牙的净利润在6300万左右。2018Q2虎牙盈利能力表现异常的主要原因在于该季度衍生负债的公允价值变动亏了22.73亿元,剔除该因素影响,虎牙仍好于斗鱼,连续6个季度实现盈利。

3.主播生态:斗鱼众神喧哗,虎牙生态完备

从成立以来,斗鱼在对头部主播的争夺方面都非常凶猛,对头部主播的追捧有利有弊,利在可以凭借头部主播整合粉丝流量。但其弊端同样明显:头部主播签约费用和薪资高昂,斗鱼的巨额内容成本主要就花在了头部主播身上。而且,头部主播的粉丝影响力太强,对直播平台不是什么好事。

与此相比,虎牙则呈现完全不同的主播生态,即以腰部主播为核心。如果说斗鱼的流量分布是倒金字塔,那虎牙则是纺锤形。公会体系和超强运营能力,一直被视作虎牙最深的护城河,也是董荣杰引以为傲的地方。2018年,虎牙月活跃主播数超66.6万人,远超行业第二。虎牙的强大公会体系,根植于YY直播,是竞争对手短期内难以模仿的。

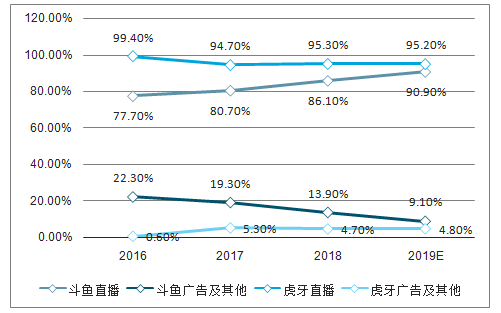

4.变现方式:斗鱼营收分布更为均衡

与虎牙相比,斗鱼对用户打赏的依赖度稍小。2016年,斗鱼的营业收入中,来自用户打赏的收入占比77.7%,广告及其他收入占比22.3%,同期虎牙来自打赏的收入占比高达99.4%。不过,斗鱼的用户打赏收入占比在逐渐扩大,2019Q1来自广告和其他业务的收入占比首次跌破10%,虎牙的广告及其他收入占比则略有提升。

斗鱼、虎牙营收构成

数据来源:公共资料整理

5.直播内容:斗鱼赛事更完善

斗鱼虎牙2018年承揽赛事

平台 | 赛事 |

斗鱼 | 2018《CS:GO》Major全平台独播 |

《刺激战场》千人公开赛 | |

DSL斗鱼超级联赛 | |

黄金大奖赛 | |

《英雄联盟》S8 | |

《最强NBA》全明星赛 | |

LPL全部赛事 | |

《火影忍者》无差别格斗大赛 | |

CF《荒岛特训》 | |

《绝地求生》PCPI | |

MIS | |

《DOTA2》T18 | |

《皇室战争》职业联赛 | |

暴雪系列赛事 | |

虎牙 | 天命杯 |

《英雄联盟》洲际赛 | |

LCK独家版权 | |

2018APL联赛 | |

《绝地求生》PCPI | |

LPL | |

MIS |

数据来源:公共资料整理

斗鱼对头部赛事的掌控领先于虎牙。根据数据统计,2018年斗鱼承揽的电竞赛事数量超过虎牙。例如,斗鱼赛。在《CS:GO》《最强NBA》《火影忍者》等腰部游戏品类,斗鱼也在组织大型赛事,这在直播平台中是颇为难得的,有利于形成多层次的观众基础。

6.海外扩张:斗鱼出海受阻,虎牙捷足先登

出海不仅是国内游戏厂商们的新战略方向,对直播平台来说,海外同样是有待开发的蓝海市场。国内直播平台出海分为两个阶段:第一阶段在“白银时代”,主要原因是“百播大战”中参与者过多,国内市场彻底沦为血海,加上监管部门出手整治,国内市场竞争环境极为残酷,倒逼厂商出海;第二阶段在“黄金时代”,“百播大战”尘埃落定之后,幸存下来的头部直播平台一边在国内参与第二轮洗牌,一边着手在海外攫取新的增量。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国游戏行业市场全景评估及发展趋势研究报告

《2024-2030年中国游戏行业市场全景评估及发展趋势研究报告》共十二章,包含2024-2030年游戏行业发展及投资前景预测分析,2024-2030年中国游戏行业投资风险分析,2024-2030年中国游戏行业发展策略及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国游戏产业市场全景速览:腾讯龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)