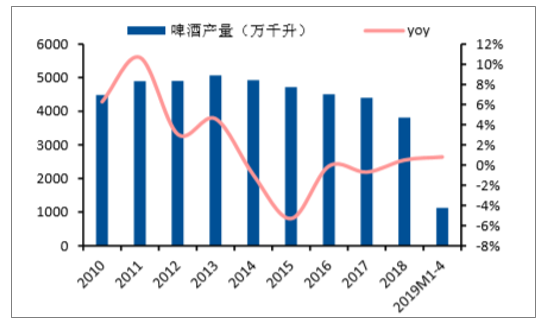

一、啤酒产量情况分析:2019年行业总产量下滑概率较低,行业大概率进入产量平稳的阶段

作为可选消费品,啤酒在发展初期产量增加与居民人均可支配收入增加正相关。随着我国人均可支配收入的提升,国内啤酒产量逐步提升,于2013年达到顶峰5065万千升,1990年-2013年23年间CAGR达9%。

受消费基数走高及人口逐渐老龄化影响,2013-2017年间,啤酒行业产量已经累计下降了15%,消费量下降了12.2%。而在此期间,饮料酒的产销量仍然在不断地创造着新高。啤酒在饮料酒消费量中的比例一路下滑了4.2个百分点,至目前的72.1%。如果和在饮料酒中所占比例的最高点2006年87.0%相比,下降了14.9个百分点。

18年我国啤酒产量同比+0.5%,实现自2014年来首次正增长。2019年前4个月,国内啤酒产量达到1129万千升,同比+0.8%,仍然保持弱增长状态。在19年厄尔尼诺效应大概率继续展开从而导致北方和华南等啤酒消费重镇夏季气温炎热的背景下, 2019年行业总产量下滑概率较低,行业大概率进入产量平稳的阶段。

我国啤酒产业发达,是全球最大的啤酒生产国和消费国。然而,2013以后我国啤酒产业发展陷入瓶颈,行业消费量见顶,产量回落。在这样的行业背景下,我国啤酒厂家纷纷进行产品结构调整,成功实现内生增长。2018年,行业几大龙头如华润、青啤等业绩表现良好,均实现高个位数收入增长。

18年及19年前四个月啤酒产量弱恢复

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国啤酒行业市场调查及发展趋势研究报告》

19年4月份啤酒产量回落明显

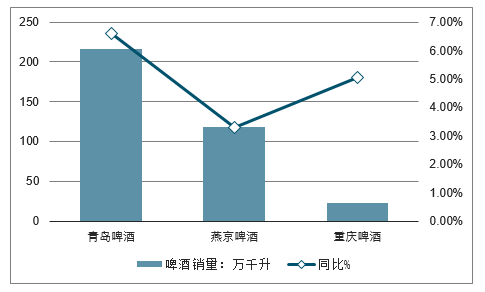

二、啤酒企业销量情况分析:2019年一季度,青啤和燕啤销量加速明显,重啤保持5%左右的稳定增长

受到2018及2019年一季度行业略有回暖的影响,几大啤酒企业销量止跌企稳。重庆啤酒、珠江啤酒、百威英博和青岛啤酒纷纷实现销量正增长,而华润啤酒和燕京啤酒则由于提价幅度较大,销量出现一定下滑。

2019年一季度,青啤和燕啤销量加速明显,重啤保持5%左右的稳定增长,且高于行业增速,集中度进一步提升。

2018中国各啤酒企业销量及增长走势

数据来源:公开资料整理

2019年一季度中国各啤酒企业销量及增长走势

数据来源:公开资料整理

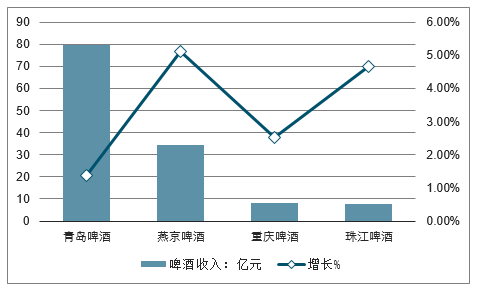

三、啤酒行业销售收入分析:销量稳中趋升、结构升级推动ASP提升,19年板块收入企稳回升

从量的角度来看,预计19年产量下滑概率较低;从ASP角度来看,预计ASP提升主要依靠产品结构升级推动。总体而言,量稳价增,预计19年啤酒行业的整体收入将稳步增长。

啤酒板块整体收入稳步增长

数据来源:公开资料整理

2018年,我国啤酒行业几大龙头企业业绩均表现良好,收入稳步增长,利润快速释放。其中,在收入方面,华润啤酒以318.67亿元营收位居榜首,同比增长7.18%。青岛啤酒(44.510,-0.80,-1.77%)和燕京啤酒(6.200,-0.03,-0.48%)营收均在百亿元以上,业绩分布增长1.13%和1.32%。重庆啤酒(40.920,-0.18,-0.44%)和珠江啤酒(6.110,-0.05,-0.81%)虽然营收体量不如前三位,但增速较快,分别实现9.19%和7.33%的营收增速。

在净利润方面,青岛啤酒2018年全年实现1054亿元净利润,同比增长8.05%,表现颇佳;然而,更让人惊叹的是燕京啤酒和珠江啤酒,其2018年分别实现1.48亿元和1.32亿元的净利,但增速惊人,分别达到499.24%和288.04%。值得注意的是, 2018年华润啤酒的净利润下滑19.82%,不过剔除关厂带来的员工安置及固定资产减值的增加部分后,利润增速接近30%。

2018年中国啤酒龙头收入走势

数据来源:公开资料整理

2019年一季度,几大啤酒厂家延续了2018年业绩良好发展的趋势,其中青岛啤酒营收和净利均实现两位数增长;重庆啤酒和珠江啤酒净利润增速在60%以上。

2019年一季度中国啤酒龙头收入及增长走势

数据来源:公开资料整理

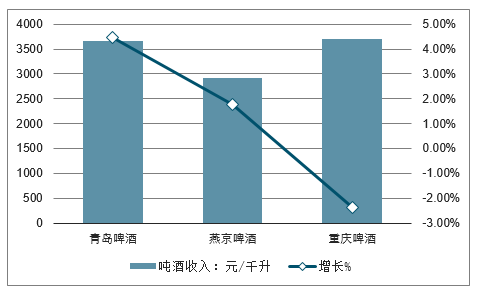

2018年,由于我国啤酒行业发展受困,各个企业纷纷采取产品结构升级和单价提升的方式来拉动增长,使得2018年成为啤酒行业收入拐点年。数据显示,2018年啤酒行业收入增长7.08%,高于0.5%的产量增长。收入增速与产量增速的剪刀差明显加大,企业吨酒收入显著提升。

从企业来看,华润啤酒2018年吨酒收入大幅增长了12.25%至2824元\/千升;燕京啤酒的吨酒收入增长9.02%至2737元\/千升;其他企业吨酒收入均实现稳健增长。2019年Q1,青啤和燕啤吨酒收入持续上升,而重庆啤酒虽暂略有下滑,但在结构升级的方针下,后续吨酒收入还会持续增长。

未来,为了推进产品结构调整和产品高端化,预计啤酒行业提价有望常态化。

2018年中国啤酒企业吨酒收入情况

数据来源:公开资料整理

2019年一季度中国啤酒企业吨酒收入情况

数据来源:公开资料整理

四、啤酒行业净利率分析:19年增值税下调将给主要厂商带来约1个百分点的一次性净利率弹性

根据2019年两会的政府工作报告,2019年4月1日起制造业等行业增值税率从16%下调至13%,此次下调力度较大,将利好盈利薄弱的啤酒行业,综合厂商在上下游的议价能力等因素,预计此次增值税率下调将给主要厂商带来0.88-1个百分点的一次性净利率弹性。

增值税率下调将给主要厂商带来0.88-1个百分点的净利率弹性(单位:百万元)

厂商名 | 调整前销售额(含增值税) | 原销项税额 | 调整后销项税额 | 营收增加额 | 调整前不含增值税直接材料成本 | 原进项税额 | 调整后进项税额 | 成本减少额 | 税金及附加减少额 | 税后利润增厚 | 利润率弹性 |

重庆啤酒 | 4,022 | 555 | 463 | 32 | 564 | 90 | 73 | 6 | 2 | 30 | 0.88% |

青岛啤酒 | 30,827 | 4,252 | 3,547 | 247 | 9,675 | 1,548 | 1,258 | 93 | 14 | 265 | 1.00% |

燕京啤酒 | 13,159 | 1,815 | 1,514 | 105 | 3,292 | 527 | 428 | 32 | 5 | 107 | 0.94% |

珠江啤酒 | 4,686 | 646 | 539 | 38 | 1,076 | 172 | 140 | 11 | 3 | 39 | 0.96% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国啤酒行业市场全景调研及投资前景研判报告

《2024-2030年中国啤酒行业市场全景调研及投资前景研判报告》共九章,包含中国啤酒行业重点区域市场分析,中国啤酒行业领先企业生产经营分析,中国啤酒行业投资与发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。