一、单量:电商件快递延续高增长态势

1.1快递始于商务需求,兴于网络购物。

网购仍是快递行业持续高增长的主要动力。

第一阶段快递需求来自商务活动;第二阶段快递主要需求来自于网络购物领域。从当前阶段来看,快递行业的需求主要来自电商件、商务件、个人散件,其中2018年电商件占比已到78%左右

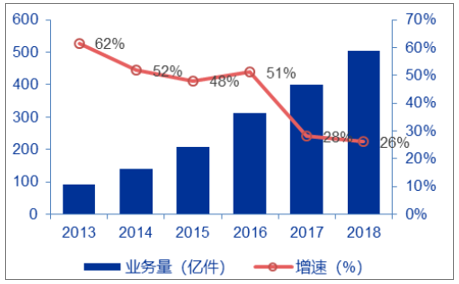

2013-2018年业务量及增速

数据来源:公开资料整理

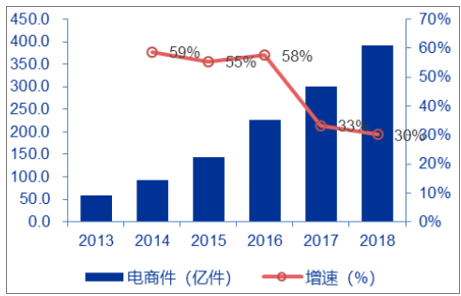

2013-2018年电商件增速及电商增速

数据来源:公开资料整理

追根溯源,国内网络购物持续高增长的原因是什么?

相关报告:智研咨询发布的《2019-2025年中国电商快递行业市场深度监测及投资机会研究报告》

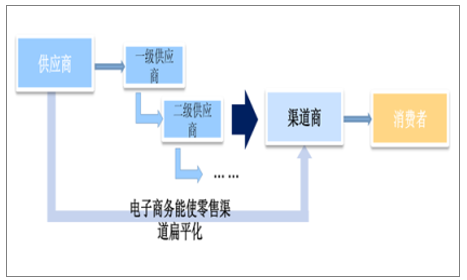

对比中美零售体系,国内零售供应链复杂且冗余、区域分割的流通体制阻碍实体零售业跨区域扩张,这些可以归结为国内网络购物持续高增长的主要原因。从长期定位来看,国内网络购物市场规模自2011年已超过传统零售的重要渠道大卖场的规模,显然已不是传统零售的补充,而是一种重要替代,并终将成为一个更为重要的零售渠道

国内零售供应链复杂且冗余

数据来源:公开资料整理

2013-2018年网络实物零售额复合增速37%

数据来源:公开资料整理

1.2新型电商平台的崛起拓宽了网络购物市场的广度。以拼多多为例,2018年GMV同比增长234%。

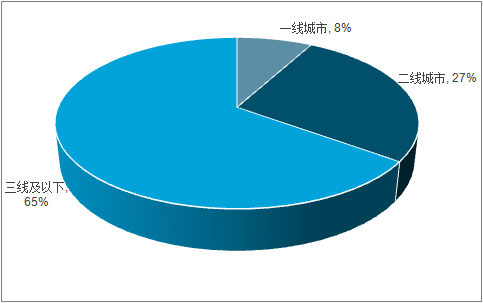

•拼多多近65%的用户分布在三线及以下城市;

•相较于阿里和京东,更低的客单价。根据拼多多招股说明书,2017年的GMV为1412亿元,共计产生订单总数为43亿单,依此测算2017年拼多多客单价仅为32.8元,远低于阿里与京东200-220元的客单价。

拼多多的拼团购物模式

数据来源:公开资料整理

拼多多用户分布情况

数据来源:公开资料整理

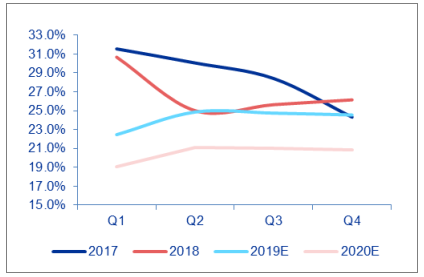

分季度来看:

•①2018年拼多多包裹量占比18.9%,之前市场高估了行业对拼多多的依赖度(21.9%);

•②2019年拼多多包裹增速为77.8%(2018年为161%),非拼多多为9.9%。假设2020年拼多多包裹量增速降至50%,非拼多多包裹降至6%,则2020年包裹增速为19.2%。

单季度单量增速情况(%)

数据来源:公开资料整理

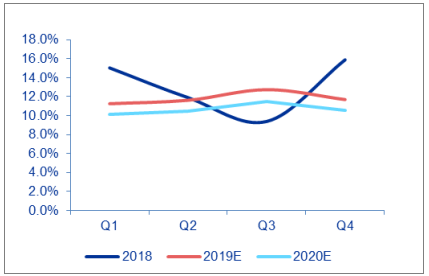

非拼多多快递增速情况(%)

数据来源:公开资料整理

1.3未来电商仍将带动快递行业持续高增长

从年度来看:

•①增速分化:2019-2020电商件增速23-25%,但非电商件增速仅7-10%;

•②增速分化在2019Q1更加明显:通达系增速为40-45%,而以商务件为主的顺丰仅7.3%。

二、竞争格局:价格战加速行业集中度

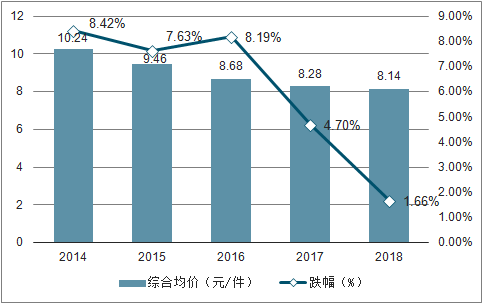

2.1电商件产品同质化导致行业均价逐年下滑:

•2018年同城件与异地件综合均价为8.14元。

•以产粮区义乌为例,2018年行业均价同比下降近27%。

年度同城件与异地件综合均价(元/件)

数据来源:公开资料整理

主要产粮区均价走势(以义乌为例,元/件)

数据来源:公开资料整理

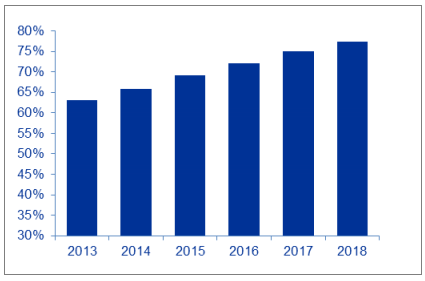

电商件占比提升也是行业均价逐年下滑原因之一:

•电商件占比大幅提升,2013-2018年占比提升超过了10个百分点;

•剔除掉国际件以及顺丰、EMS等影响,电商件均价仅为同城件与异地件综合均价70%左右。

电商件业务量占比变化趋势(%)

数据来源:公开资料整理

电商件均价走势(元/件)

数据来源:公开资料整理

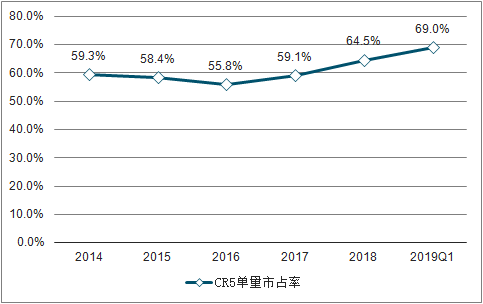

2.2价格战加速行业集中度的提升

•①CR5单量市占率:2019Q1提升至69%,较2018Q1增加10个百分点;

•②对于龙头公司:“降低单件收费-更高单量规模-更低单位成本-

(更有能力让利末端)”

CR5单量市占率同比提升了10个百分点

数据来源:公开资料整理

2.3直营快递以服务取胜,平均单价处于高处稳定状态

以顺丰控股为例:

•①顺丰在运营上区别于“通达系”的价低竞争,不参与低端快递的价格战;

•②2013-2017年平均单件收入基本在22-24之间,均远高于行业的同城件与异地件综合均价。

顺丰控股单件收入远高于行业(通达系为终端价格,元/件)

数据来源:公开资料整理

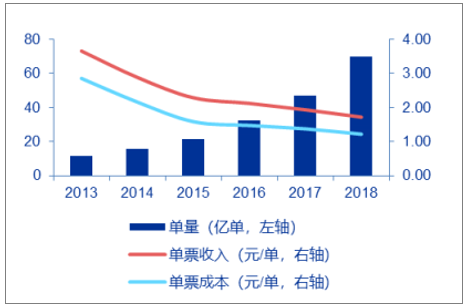

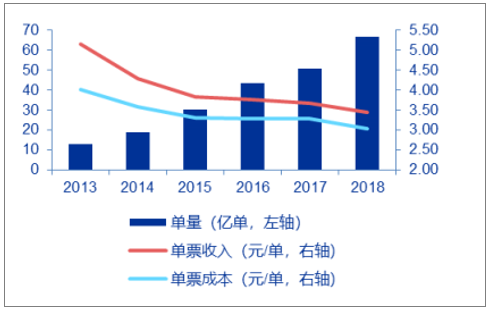

三、加盟快递:降成本是硬道理

3.1“规模效应-成本壁垒”是现有电商快递龙头成长路径,由于业务模式趋于同质化,通达系产品没有明显的区别:

•从通达系电商快递公司过去十多年的发展来看,也基本延续着“适当降价—更大市场

份额—规模效应—成本壁垒”这样的成长路径。单件成本的控制能力直接关系到末端揽件能力:

韵达股份历年单量、单件收入与成本

数据来源:公开资料整理

圆通速递历年单量、单件收入与成本

数据来源:公开资料整理

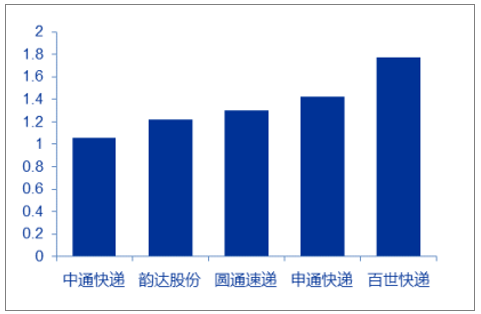

•按照统一口径比较单票成本,百世快递>申通快递>圆通速递>韵达股份>中通快递,而单量市占率基本则是按照“单票成本较低者最高”的排序(百世快递亏钱打市场例外)。

2018年统一口径单票成本(元/单)

数据来源:公开资料整理

2018年各家单量(亿单)

数据来源:公开资料整理

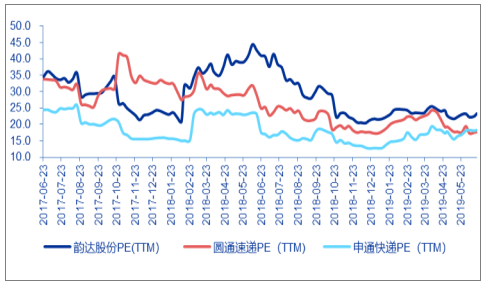

•以A股三家电商件快递公司为例,过去两年(2017年6月23日-2019年6月18日),韵达股份PE(TTM)的平均数为29.1倍、圆通速递为26.2倍、申通快递为18.3倍。可以看出,成本较低的韵达股份获得了更高的估值。

A股三家电商件快递公司PE(TTM)对比

数据来源:公开资料整理

3.2对于成本暂时领先者,优化资产带来成本继续下降

以中通快递为例:

•我们按照自有卡车运输比列达到90%,则在有人驾驶条件下,中通快递的单票干线运输成本极限值为0.50元。

•按照同等条件自动化单票分拣成本下降30%、未来自动化分拣处理包裹比例上升到90%测算,则中通快递的单票分拣成本极限值为0.33元。

中通快递单票运输成本情况(元/件)

数据来源:公开资料整理

中通快递单票分拨成本情况(元/件)

数据来源:公开资料整理

3.3对于成本暂时落后者,“补资产短板”是降成本核心

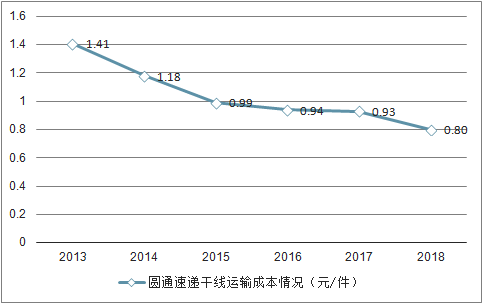

以圆通速递为例:

•未来干线运输成本的主要措施仍然是卡车大型化、提高自有卡车比列。

•如果圆通速递能够继续保持在自动化分拣方面“补短板”的节奏,那么单票分拨成本有望在2019年、2020年迎来更加确定性的下降。

圆通速递运输工具账面原值(亿元)

数据来源:公开资料整理

圆通速递干线运输成本情况(元/件)

数据来源:公开资料整理

四、直营快递:关注边际改善带来业绩弹性

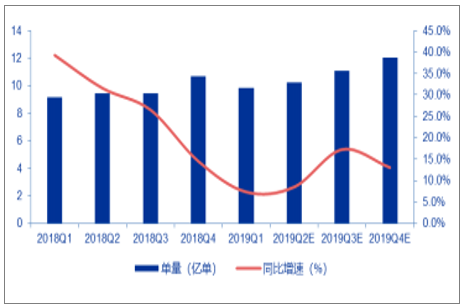

以顺丰控股为例:

•从顺丰控股自身来说,成本费用比较刚性,收入增速不及预期或超预期,业绩弹性均较大。

•从今年开始,顺丰控股主动开始调整,开源节流。节流体现在成本管控上,从今年一季报来看,毛利率增加了0.4个百分点;开源体现在公司针对下游客户需求的情况,主动对现有产品进行分层,5月份开始单量增速出现环比改善。

顺丰控股单季度单量及增速情况

数据来源:公开资料整理

从电商件快递公司内部之间来看,单件成本下降幅度仍然是当前阶段观察电商件快递的核心指标。资产投入不同是现有电商快递龙头成本差异的核心原因,对于成本暂时落后者,“补资产短板“是未来降成本的核心。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国快递行业市场竞争态势及发展趋向分析报告

《2024-2030年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2024-2030年快递行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。