一、全球及我国铅锌矿产资源现状

1、全球铅锌矿产资源分布

全球铅矿产资源储量在2010年和2011年连续两年有较大增幅后,近几年保持稳定。2017年全球铅矿产资源储量约为8800万吨(金属量)。总体来看,全球铅矿产资源分布集中,世界排名前七位的国家分别为澳大利亚、中国、俄罗斯、秘鲁、墨西哥、美国、印度,2017年其储量之和为7720万吨(金属量),占全球储量的比例高达88%。全球锌矿产资源储量自2010年有较大增幅后,近几年基本保持稳定并有小幅度的下降。2017年全球锌矿产资源储量约为23000万吨(金属量)。

全球锌矿产资源分布较为集中,世界排名前八位的国家分别为澳大利亚、中国、秘鲁、墨西哥、哈萨克斯坦、印度、美国、加拿大,2017年其储量之和为18720万吨(金属量),占全球储量的82%。

2、我国铅锌矿产资源分布

1)总体情况

我国为铅锌矿产资源大国,铅锌储量皆位居世界第二,仅次于澳大利亚。2016年我国铅矿储量为1808.6万吨(金属量),锌矿储量为4439.1万吨(金属量)。铅锌矿在我国分布广泛,目前已有27个省、市、自治区发现并开发了铅锌矿产资源,但从富集程度和现保有储量来看,主要集中在云南、内蒙古、甘肃、青海、广东、湖南和广西等省区,合计铅锌储量分别占全国储量的58%和66%。已勘探的特大型、大中型矿床,主要集中在南岭、川滇、滇西、秦岭-祁连山和内蒙古狼山-阿尔泰山等五大成矿区[4]。经多年发展,我国现已形成东北、湖南、两广、滇川、西北5大铅锌采选冶和加工配套的生产基地,其铅产量占全国总产量的85%以上,锌产量占全国总产量的95%。

2)我国铅锌矿产资源特点

(1)总体资源丰富,矿产地分布广泛,区域不均衡。

(2)中小型矿床多,大型矿床少。在全国2374处铅锌矿产地中,超大型矿床7处、大型矿床33处、中型矿床122处、小型矿床535处,超大型、大型矿床的数量仅占1.7%,但资源储量占比高达74%。

(3)矿石类型和矿物成分复杂,共伴生组分多,贫矿多、富矿少。以铅为主的矿床主要为铅锌矿床,独立铅矿产较少,以锌为主的矿床也以铅锌矿床和铜锌矿床居多,大多数铅锌矿床普遍共伴生Cu、Fe、S、Ag、Sn、Sb等元素,矿床品位普遍偏低。

(4)成矿条件优越,找矿潜力大。我国具有良好的铅锌矿成矿条件,既有稳定的地台边缘,又有活动大陆边缘和多类型的造山带,为不同类型铅锌矿床的形成创造了条件。

二、我国铅锌行业产量分析及预测

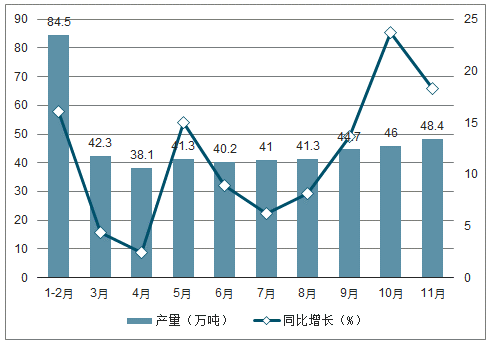

2018年1-3季度全国铅产量波动幅度较小,2018年2季度全国铅产量有所下降,下降5.68%。2018年11月全国铅产量增长,2018年11月全国铅产量为48.4万吨,同比增长18.3%。2018年1-11月全国铅产量为444.6万吨,同比增长6.5%。

2018年1-11月全国铅产量及增长情况

数据来源:公开资料整理

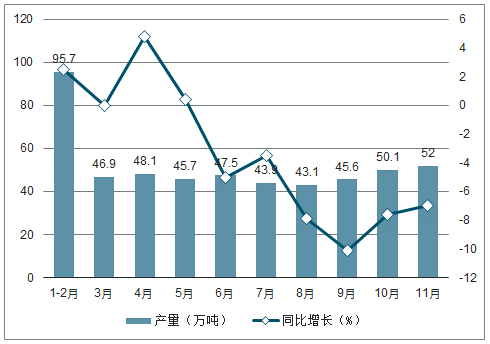

2018年1-3季度全国锌产量逐渐下降,下降幅度逐渐加大;2018年2-3季度全国锌产量降幅分别是0.91%、6.16%。2018年11月全国锌产量为52万吨,同比下降7%。2018年1-11月全国锌产量为517.2万吨,同比下降3.3%。

2018年1-11月全国锌产量及增长情况

数据来源:公开资料整理

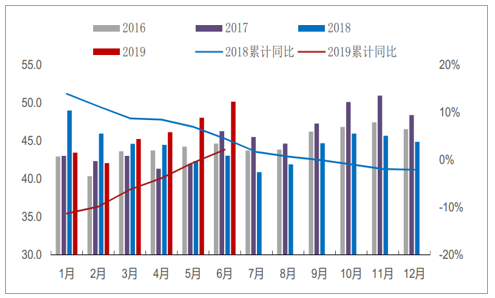

2019年5月SMM中国精炼锌产量48.02万吨,环比增加4.14%,同比增加13.49%。进入5月份,炼厂在高利润刺激下,叠加部分大型企业环保及搬迁逐步恢复下,产量录得明显增加。部分企业在利润刺激下继续小幅提产情况下,预计6月产量将环比进一步增加,预计较5月环比增加2.11万吨至50.13万吨,同比增加16.56%,环比增加4.4%。预计1-6月炼厂产量累计同比由负转正,累计同比2.1%。累计同比增速去年持续下降,2019年以来持续攀升。预计到6月累计同比转正。利润趋势下,除了汉中锌业等复产超预期之外,2015年以来持续停产的5万吨及以下的产能出现起死回生的情况。

国内精炼锌产量(万吨)

数据来源:公开资料整理

铅锌金属产量预测

有色金属工业发展规划(2016-2020年)指出我国铅将基本维持现有消费水平,锌可能在“十三五”末达到消费峰值,并预测2020年我国铅锌产量分别为465万吨和710万吨,表观消费量分别为450万吨和730万吨。对比可知,采用因果分析法预测的铅产量偏高,而锌产量较为接近。这正好解释了我国正处于产业结构调整优化的阶段,增长将不同于以往形式,同时也警示了铅锌产业若不及时进行结构调整,则可能会出现产能过剩的局面。

三、SHFE当月合持仓量大挤仓造成价格异动

2018年春节后三地库存最高26.51万吨,2019年库存顶点低于去年,加上保税库库存,比去年同期下降16万吨。国内库存基数本身不高,且在持续下降,这令市场对于二季度逼仓行情有所期盼。虽然最近两周现货对期货升水大幅回落,但是SHFE当月合约距交割只有一周时间,但持仓量较大,是仓单量的6倍。月结构继续扩大,SHFE期货周四大涨,当月合约涨幅3%。随着产能的逐步释放,保税库的威胁,以及下游消费进入淡季,7月之后预计供应转过剩,社会库存走高。LME市场back结构持续扩大,海外持续逼仓。LME库存5月中旬自10.5万吨下降,目前降至9.9万吨,处于1991年以来低位,也就是28年以来底部。换算成海外锌消费天数只有5天。

沪粤津三地社会仓库锌库存

数据来源:公开资料整理

四、锌价下跌将拖累综合加工费拐头

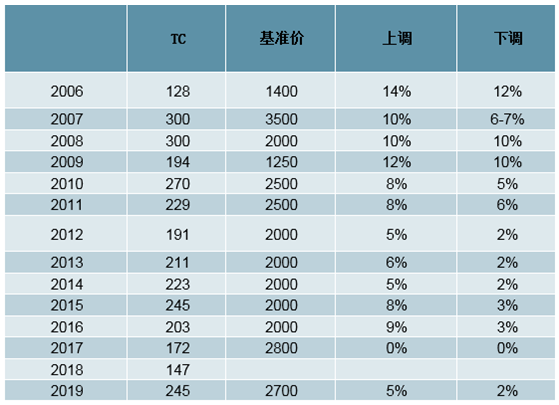

2019年5月个别地区加工费持续上调。但也听闻个别地区TC出现了松动。随着锌价下跌,冶炼厂实际加工费中枢在已经从8000元/吨下滑到7500元/吨左右。之前高价达到8500元/吨,2008年上半年高达8880元/吨。当前冶炼厂利润可观,高利润释放下,激发了之前已经“被判死刑”的产能。随着冶炼产能持续释放,基准加工费也已经见顶。

海外锌精矿TC长协一览单位:美元/干吨

数据来源:公开资料整理

中国进口、国产锌精矿月度基准TC和实际加工费(美元/干吨、元/金属吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国铅锌行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铅锌行业市场竞争态势及未来趋势研判报告

《2024-2030年中国铅锌行业市场竞争态势及未来趋势研判报告》共十四章,包含铅锌行业重点企业分析,2019-2023年中国铅锌行业投资分析,对2024-2030年铅锌行业发展前景及预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。