军工行业是我国实施创新驱动发展战略及推进经济结构战略性调整的重要一环,军工装备作为“国之重器”,既是高端技术与高端装备的集中体现,同时也是高新技术的孵化器。

军品技术商业化转化方向多为高新技术产业,推动我国经济转型升级和高新技术快速发展。军工行业是高技术产业的孵化器,军品技术商业化的主要领域一般具有资本密集型、技术密集型、经济附加值高以及市场前景广阔等特点。因此发展军品技术商业化不仅可以带动我国高新技术的升级和创新,提升我国在全球高新技术产业链中的地位,而且还能创造巨大的经济价值。

我国国防科技工业目前形成了强大的研究开发能力,积累了大量可以转为民用的科技成果。经过二十多年的军转民,国防科技工业从封闭走向开放,大量军用技术通过技术引进、技术转让等方式,在民品生产中得到广泛应用,激发和推动了民用相关技术的进步,促进了我国整体技术水平的提高和新兴产业的崛起。我国在军民一体化取得了巨大的成就。

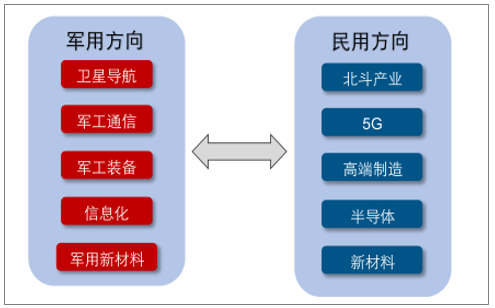

我国国防科技工业军民融合取得了实质性进展和阶段性成果,军工高技术产业在发展过程中,不仅推动了军民航天、民用航空、民用核能、高技术船舶等传统民品的发展,更带来了一大批新的经济增长点,如卫星导航和遥感应用、网络通信、半导体、新材料、高端制造等领域。

军民两用技术主要应用方向

数据来源:公开资料整理

在贸易摩擦背景下,未来自主可控与自主知识产权将是大国竞争的重要主线。从科技跟随到全面引领,我国高科技行业亟待构建“安全可控的信息技术体系”,这也成为我国信息产业下一阶段发展的主脉络。军工作为集中高端制造与高新技术的行业,有望在构建新一代信息产业中军民两用技术快速迭代,主要需要关注四大军民共用技术主题方向:5G产业链(连接器、微波组件)、电子信息化(军用芯片、元器件)、北斗产业链(北斗终端、零部件)及新材料(碳纤维复合材料)方向。

一、5G产业链

5G已正式进入试商阶段,带动5G产业链快速发展。我国对5G的规划为2018年规模试验,2019年试商用,2020年进入规模商用,目前我国在5G技术研发和标准制定上均处于领先地位。预计随着前期基站建设数量的快速上升,主设备的市场规模也呈现快速上升的态势,我国三大运营商的5G建网节奏有望在2022年达到高峰。

2019-2025年三大运营商5G宏基站及同比预测

数据来源:公开资料整理

中央经济会议强调5G“新基建”,“基建++科技”双属性助力行业发展。2019年中央经济工作会议,明确“要发挥投资关键作用,加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设”。2019年2月21日,工信部苗圩部长在2019工业互联网峰会在国家会议中心开幕发言表示,中国要加快标杆网络的建设,大力推进5G和全光纤网络的部署。当前宏观形势下,5G同时具有“基建”和“科技”双重属性,5G基建是新一轮重点投资方向,中长期将助力数字经济蓬勃发展。

5G规模商用在即,产业链内相关企业有望迎来“量价齐升”。一方面,由于5G频段更高,基站设备的需求量较4G大幅增长,无线侧、传输侧等设备需求量也因此增加(量增);另一方面,相关设备因对上游元器件、配套器件的性能要求提升,单体价值量也会增加。

5G设备环节按照大类可分为主设备、射频前端、小基站、光模块等领域。主设备领域目前国内主要供应商为中兴和华为;射频前端部分尤其是连接器领域有部分军工企业已经进入该领域,并已成为华为供应商,如中航光电、航天电器等;射频前端的环形器/隔离器组件领域,军工企业如国睿科技正加快该领域布局。

5G“新基建”领域军工企业参与情况

5G领域 | 军工企业 | 合作企业 | 相关情况 |

连接器 | 中航光电 | 华为、中兴康讯、诺基亚、 GE等 | 凭借在防务领域的技术优势及产品创新优势,公司积极拓展民品业务并已积累丰 富的优质民品客户资源,在通信领域,公司先后与多家通信领域相关企业建立了 良好的合作关系。 |

航天电器 | 华为等 | 在巩固现有市场的基础上,加大新市场的开发,产品订货稳定增长,曾连续两年 获得“华为核心合作伙伴银奖”。 | |

环形器/ 隔离器 | 国睿科技 | 中兴康讯等 | 在保持现有业务的基础上,推动5G相关业务的开展,包括5G基站滤波器、MIMO 天线技术和5G通讯环行器技术研发。 |

数据来源:公开资料整理

国内目前在5G产业链零部件领域格局相对分散,尤其是连接器市场集中度相对低,竞争格局较为分散。主要原因是目前细分市场较多且客户和技术要求的差异化程度大,龙头市场份额提升难度较大,此种情形或持续较长时间;结构上,海外龙头厂商由于产品线丰富及高端市场的全面主导地位,占据全球前十市场份额的主要席位。

二、电子信息化

电子领域的自主可控已成为我国未来重点布局方向,军用芯片或可成为自主可控的突破口。军民融合已上升为国家战略,军工企业在部分高技术领域具有长期的研发优势,未来或存在军品技术商业化可能。一方面,民用电子基础元器件领域研发力度加大与科技附加值提升有望对军工电子带来积极影响;另一方面,部分军用电子元器件有望在技术溢出效应下在民品领域加速拓展市场。

芯片是半导体元件产品的统称,是集成电路(IC,integratedcircuit)的载体,由晶圆分割而成。集成电路是集合多种电子元器件实现某种特定功能的电路模块,承担着运算和存储等多种功能。芯片制作完整过程包括芯片设计、晶片制作、封装制作、测试等几个环节。

网信是军民融合的重点领域和前沿领域,信息领域核心技术亟待突破。在4月20日、21日的全国网络安全和信息化工作会议上,习主席提出推动信息领域核心技术突破,发挥信息化对经济社会发展的引领作用,加强网信领域军民融合,主动参与网络空间国际治理进程,自主创新推进网络强国建设。当前时点,我国对于实现集成电路国产化的政治决心达到空前高度,内外环境都在凸显核心技术突破的紧迫性。

军品与民品在电子元器件领域的具体要求有所不同,军品更注重可靠性与环境适应性,民用产品通常把性能、功耗、成本作为优先级考虑,而军用电子元器件则是把可靠性、环境适应性、抗各种辐射干扰等放在最高优先级考虑。因此,军品在定制化和非规模生产的芯片领域具有一定优势,而民品在标准化和规模化领域具有较强优势。

面对贸易摩擦不断升级、电子行业竞争愈加激烈等严峻形势,军工企业自主优势显现。2018年8月1日美国联邦政府公报网站发布文件,美国商务部在原有《出口管理条例》基础上,新增对中国44家军工企事业实施出口管制,包括航天科工二院,中电科13所、14所、38所、55所、中国进出口集团、中国华腾工业等军工企业。受出口管制企业多为军工电子信息化领域,但实际上军工产品多年以前便已有国产化率要求,除部分高端产品外大部分已经具备足够的国产化率。贸易摩擦或将倒逼我国电子领域自主可控节奏加快,同时也加强了军工企业军品技术溢出效应。

三、北斗产业链

卫星导航是信息社会基础设施,未来国家重点投资发展方向。政策上,“北斗三号”规模部署北斗步入全球组网时代,卫星导航条例将保障北斗产业的标准化;产业空间上,卫星导航市场高速增长,中美贸易摩擦下北斗自主可控价值凸显,成长空间巨大。

我国北斗卫星导航系统实施明确的“三步走”建设规划:第一步是试验系统阶段,2000年发射2颗地球静止轨道卫星并投入运营,建成“北斗1号”系统;第二步是区域系统建设阶段,2012年“北斗2号”卫星发射数量达到14个,建成覆盖亚太的北斗区域系统;第三步为“北斗3号”全球组网,2020年总计35颗卫星覆盖全球。

我国北斗卫星年发射数量

数据来源:公开资料整理

北斗3号卫星发射计划稳步推进,截至2019年5月底,北斗3号系统已成功发射22颗全球组网卫星,已实现对巴基斯坦、沙特、缅甸、印尼等国家覆盖。随着北斗的发射计划的实施,将为“一带一路”沿线国家提供更为精准和优质的定位服务,实现从“中国的北斗”走向“世界的北斗”,为海外国家提供位置服务。

我国卫星导航与位置服务产业2017年总体产值已经达到了2550亿元,同比增长20.4%。北斗卫星对整体卫星导航和位置服务产业核心产值的贡献率已达到80%。同时,白皮书还预计,到2020年,北斗应用在交通运输、精准农业、城市综合安防和智慧城市建设等主要细分市场的规模有望超过2万亿元。

四、新材料

新材料是材料工业发展的先导,是重要的战略新兴产业。新材料涉及领域较为广泛,通常指新出现的具有优异性能和特殊性能的材料,或是传统材料改进后性能明显提高和产生新功能的材料。我国目前在处于经济结构调整的重要时期,也为新材料的产业发展提供了重要的发展契机。一方面,节能环保、新一代技术、高端制造等新兴产业的发展需要新材料行业支撑保障;另一方面,传统原材料行业产能出清,转型升级需求迫切将推动新材料行业发展。

军民融合深度发展,军新材料大有可为。军用领域的特殊性能要求是对新材料发展方向的指引之一,新材料方向军民共用性较强,是军品成果转化的重要领域。军用新材料作为新一代武器装备的物质基础,是现代精良武器装备的关键,是军用高技术的重要组成部分。世界各国对军用新材料技术的发展给予了高度重视,加速发展军用新材料技术是保持军事领先的重要前提,也是军转民的重要基础。

复合材料、高温合金、金属合金三大领域军民共用性较强,广泛应用于航空航天、高端制造、海洋工程等领域。我国部分复合材料(碳纤维、石英纤维、碳化硅)在军用领域已有在航空、航天领域应用案例,相关企业已开始向民品产业布局以期打开市场成长空间。

军工企业在电子元器件领域发展情况

材料 | 军工企业 | 主要用途 |

高温合金 | 钢研高纳 | 航空发动机 |

钛合金 | 宝钛股份 | 航空航天、海洋工程 |

碳化硅 | 火炬电子 | 航空航天 |

碳纤维 | 光威复材 | 航空航天、风电、汽车 |

中简科技 | 航空航天、风电、汽车 | |

楚江新材 | 航空航天 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国军民融合行业市场前景分析及发展趋势预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)