随着移动互联网进入成熟期,行业人口红利逐渐衰退,移动游戏市场也进入了红海竞争阶段,行业收入规模增速逐年下降。2018年,虽然小游戏的崛起使得移动游戏用户的增速得到回升,但在政策监管变动等外部因素影响下,移动游戏市场收入规模增速降至历史最低的15.4%。一方面,“吃鸡”手游在2018年大受玩家追捧,但多款“吃鸡”类产品却在吸纳大量用户时长的同时无法在国内顺利变现;另一方面,游戏版号的暂停发放也使得部分新游戏上线计划被打断,行业整体新品供应数量出现了大幅减少。

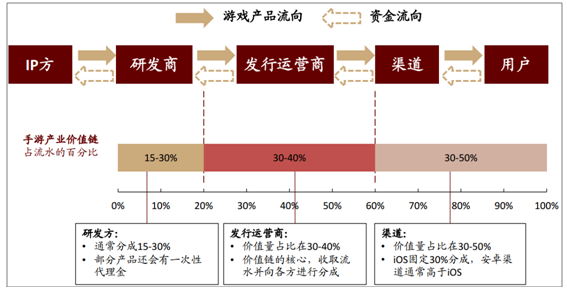

传统手游产业链划分

研发商:游戏研发商可自行研发新游戏或基于IP研发新游戏。一般研发商获取流水的15-30%,再根据约定与IP拥有者分成或支付一次性版权金。

发行运营商:发行运营商从研发商取得游戏产品的代理权,部分运营商获得独家代理权后,会将代理权分销或转授权给联运商(二级运营商)。运营商一般负责游戏的具体运营,主要涉及采购物理或云服务器、使用自用流量或买量进行导量、以及具体的平时运营维护工作。一般发行运营商获取流水的30-40%。

渠道商:渠道商主要包括移动运营商、应用程序商店、第三方平台及其他渠道。iOS渠道一般获取流水的30%分成,而安卓渠道分成比例更高。

用户:最终用户可通过多种渠道获取大量的手游,包括通过应用商店搜索或浏览下载游戏、运营商自有用户直接下载或广告渠道下载。一般现有游戏大多采取免费运营、道具收费的模式,或通过游戏内广告变现。

手游产业价值链

资料来源;:公开资料整理

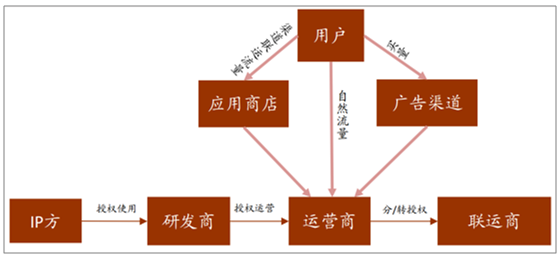

手游产业链各环节业务概览

资料来源;:公开资料整理

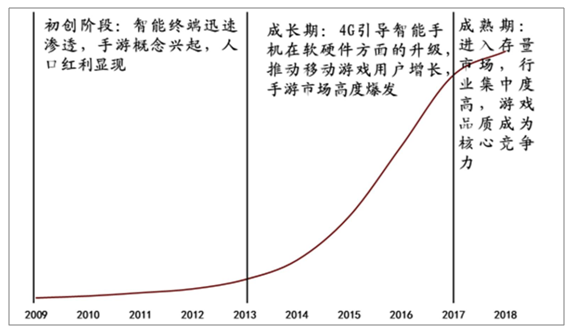

4G应用带来的手游爆发

2013年12月4日工信部向三大运营商发放4G(TD-LTE)牌照,以4G移动网络牌照的颁发和相关技术的普及为标志,我国信息网络基础设施建设加速,通信技术创新推动互联网与游戏产业深度融合。4G提升移动互联网带宽,推动移动游戏用户增长,数据流量从PC端向移动端快速转移。2014年国务院全面推进三网融合,加快网络、通信基础设施建设和升级,TD-LTE和FDD-LTE混合组网4G网络覆盖范围进一步扩大。4G提供更快的数据传输速度使得高质量手游的要求被满足,手游做到“随处可以在线玩”。部分城市运营商采用本地、闲时4G流量赠送方式吸引客户,也在一定程度上降低了移动互联网的使用成本,提高了用户利用碎片时间体验游戏的几率,也相应提升了移动游戏的转化率、付费率。上班族在地铁公交上通勤的手游时间成为最佳的放松方式。

4G开启手游行业高速发展期

资料来源:公开资料整理

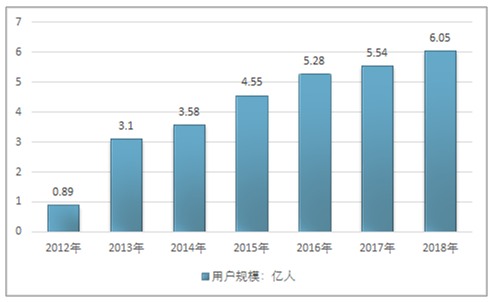

得益于智能终端的进一步普及、智能移动终端软硬件性能的不断提高、4G牌照颁发、4G网络建设完成,2012-2018年移动游戏市场维持快速上升态势。

2012年~2018年中国移动游戏用户规模

资料来源:公开资料整理

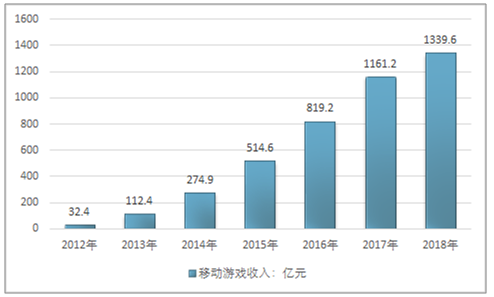

智研咨询发布的《2019-2025年中国移动游戏行业市场现状分析及投资前景预测报告》显示:2018年我国移动游戏收入1339.6亿元。

2012年~2018年中国移动游戏收入走势图

资料来源:公开资料整理

市场巨头垄断竞争格局已经形成

中国手游市场,网易腾讯市占率呈上扬趋势,手游市场已经走向巨头垄断阶段,规模经济逐渐成型;网易、腾讯从财务数据量级、单产品盈利能力、产业资源整合能力、市场口碑等方面显著高于其余厂商。

手游市场经过多年竞争与更迭,市场格局已经确定,网易、腾讯稳居头部,完美世界、游族网络、三七互娱等中腰部厂商各具特色,凭借各自的头部产品,在手游市场占有一席之地。

头部公司:网腾市占率稳固提升,在全球市场手游收入中排名拔尖。

第二梯队公司:赛道竞争门槛提高,2019年完美世界、游族网络、三七互娱等公司在版号恢复后持续上线自身头部产品,预计2019年市占率将向上。今年发行的《完美世界》、《权利的游戏》等定级产品或许是自身全球突破的契机。

长尾厂商:更多是在争夺剩余市场份额,2018年版号停审十个月,已然筛选淘汰了一批尾部厂商,在后期大厂投资规模持续上升的形势下,低研发投入的产品将更失去市场。

移动游戏市场竞争格局

资料来源:公开资料整理

2014年~2018年国内手游市占率情况(亿元)

- | 2014 | 2015 | 2016 | 2017 | 2018 |

腾讯 | 139 | 213 | 384 | 628 | 778 |

网易 | - | 77.06 | 172 | 246 | 285 |

三七互娱 | - | 5.14 | 16.39 | 32.84 | 55.82 |

完美世界 | - | - | 21.55 | 30.79 | 27.1 |

游族网络 | 1 | 7.21 | 12.82 | 23.01 | 25.68 |

手游行业 | 274.9 | 514.6 | 819.2 | 1161.2 | 1339.6 |

资料来源:公开资料整理

5G时代来临后即将爆发的云游戏

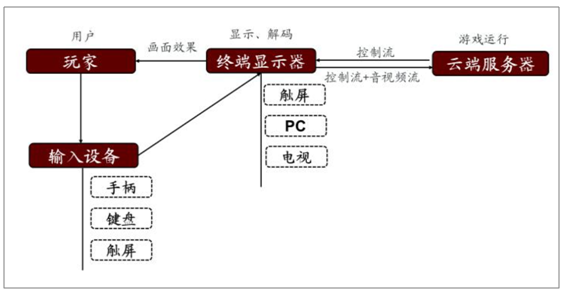

云游戏是以云计算为基础的游戏方式,在云游戏的运行模式下,所有游戏都在服务器端运行,并将渲染完毕后的游戏画面压缩后通过网络传送给用户。在客户端,用户的游戏设备不需要任何高端处理器和显卡,只需要基本的视频解压能力就可以了。对于玩家而言,云游戏有巨大的优势。对于传统游戏而言,不管是电脑端、手机端还是主机端的游戏,游戏画面的渲染、背后的运算工作都是在本地的电脑、手机和游戏主机上运行的,而云游戏则把这些工作全搬到云端的强大服务器上。对游戏玩家的硬件要求大大降低。云游戏省去了玩家购买高性能电脑和主机的需求,降低了玩家的入门成本。玩家可在多平台无缝切换。云游戏摆脱了Window电脑、Mac笔记本、安卓手机、苹果平板、电视等不同平台和终端的束缚,让玩家可以在多个平台间无缝切换。云游戏可以做到即点即玩,无需下载安装,为玩家节约储存空间。现在的一些高配置游戏,不但需要下载体积庞大的游戏文件,还要安装到本地,占用很大的存储空间。云游戏将彻底改变这种费时费力的方式,让玩游戏像看视频一样简单方便。对于研发商而言,云游戏能使他们从此专注于游戏内容。研发商可以钻研于新游戏的开发,无需再考虑硬件的适配性,只需针对云端服务器硬件来开发优化云游戏,可以更注重内容的研发。

云游戏运行模式

资料来源:公开资料整理

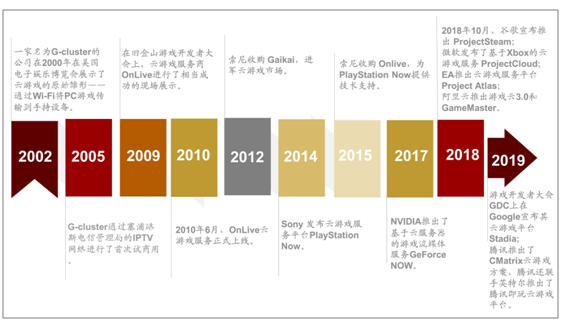

云游戏发展路径

资料来源:公开资料整理

2019年6月6日,工业和信息化部向中国电信、中国移动、中国联通和中国广电正式颁发5G牌照,批准四家企业经营“第五代数字蜂窝移动通信业务”。这标志着我国正式进入5G商用元年。5G牌照的发放,意味着大规模的5G网络建设将正式启动,面向全社会的5G业务服务也将正式推出,同时业内人士还表示预计5G资费将不会比4G贵。

我国电信运营商对5G资费的表态

运营商 | 资费 |

中国电信 | 10元10GB |

中国联通 | 0.5元/GB |

中国移动 | - |

资料来源:公开资料整理

5G拥有超大网络容量,提供千亿设备的连接能力,能充分满足物联网通信。5G时代网速以千兆计算,4G网络理论带宽为100Mbps,在中国的实测速率在10-30Mbps之间,而5G的理论传输速度可达到10Gbps,相当于下载速度1.25Gbps,比4G快上百倍。

5G技术可以有效降低延迟和提高数据传输速率,响应时间能从4G的平均50毫秒(0.05s)降低到1-2毫秒(0.001-0.002s),同样数据传输速度能从0.02-0.03Gbps提高到0.1-5.0Gbps,5G延迟预期小于1ms,相对于4G具有实质性的提高

随着“游戏流媒体”普及,控制平台议价能力将降低,游戏研发商地位和议价能力上升,其盈利能力将得到提升。过去游戏玩家必须使用高配置的PC或游戏机才能玩3A游戏,因为这些游戏需要强大的专用硬件来快速计算并实时呈现游戏内容,伴随全球互联网和云计算基础设施的改善,云可以更高效地完成这些计算内容,这意味着玩家可以使用更简单的控制设备。因此游戏玩家之前在游戏机硬件上的花费可能将投入到游戏中,同时潜在玩家基础也将扩大。游戏发行商的收入受到影响,拥有云计算技术的竞争者将会处于优势地位

近年来云游戏的发展一直受到带宽和时延的困扰,随着5G的到来,5G高速和超低时延的特性将完美应对云游戏发展的瓶颈问题。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国移动游戏行业市场现状调查及发展趋向研判报告

《2024-2030年中国移动游戏行业市场现状调查及发展趋向研判报告》共六章,包含中国移动游戏产业链深度分析,中国移动游戏行业代表性企业案例分析,中国移动游戏行业发展前景预测与投资机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国移动游戏IP营销行业发展概况及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国移动游戏出海现状:中国策略类游戏在头部游戏市场畅销榜中比较受欢迎[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)