一、肉鸡行业维持高景气发展

最近两年,我国肉鸡行业基本摆脱H7N9流感疫情的影响,消费企稳回升,产量及价格实现双增长,全产业链实现较好盈利收益。同时,受非洲猪瘟对国内猪肉市场供需拉低效应的影响,肉鸡行业维持高景气发展。

从终端消费来看,我国禽肉消费量已从2000年的1200万吨增加到2018年的2000万吨左右,占肉制品消费的比重从2000年的19.8%提升至2018年的23.4%。

分类别来看,2018年,中国禽肉消费量达到2000万吨,猪肉消费量5540万吨,牛羊肉等消费量1128万吨,占肉制品比重分别为23.4%、63.4%、13.2%,禽肉已经成为我国肉制品消费中仅次于猪肉的第二大品类。

2018年中国肉制品消费品类分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国家禽养殖行业市场全景调研及投资前景预测报告》

作为我国第二大肉制品消费品类,鸡肉与猪肉之间具有较强的替代关系。从历史经验来看,每一次生猪供给短缺都伴随着鸡肉消费量的急剧拉升。例如,在2014-2015年,猪肉消费同比减少2.45%,而鸡肉消费同比增加3.41%。

2018年8月份以来,国内非洲猪瘟疫情暴发,猪肉供给受到较大影响,国内肉鸡消费市场景气度随之上升。根据农业农村部对全国50家重点批发市场监测数据,2018年畜禽产品交易量达1.94万吨,较2017年增长14.77%,较2013年增长21.05%。可以预见,随着生猪价格不断上涨,将继续刺激鸡肉消费需求释放。

2012-2018年中国50家重点批发市场畜禽产品交易量情况

数据来源:公开资料整理

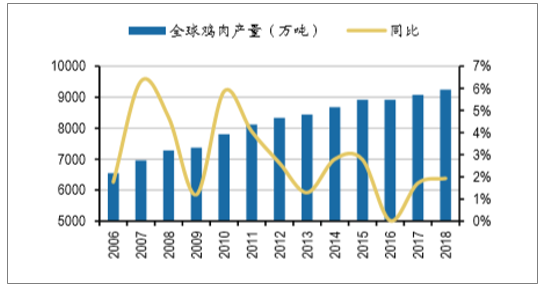

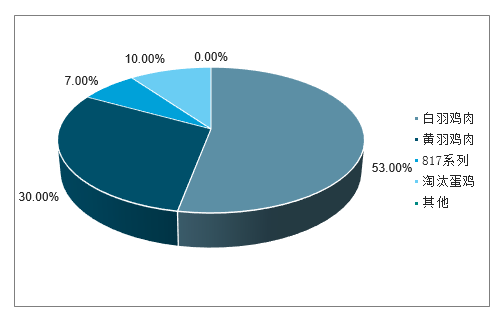

鸡肉是全球主要的肉类品种之一,增长平稳。2018年全球 鸡肉产量约9247万吨,其中中国产量约1200万吨。国内鸡肉的供给来源包括白羽鸡、 黄羽鸡、817系列、淘汰蛋鸡、其他鸡类等,其中白羽鸡、黄羽鸡为最主要来源,2017 年白羽鸡肉、黄羽鸡肉分别占鸡肉的比例约为53%、30%。

人均消费角度而言,中国人均消费量有继续提升空间。2017年,中国人均禽肉 消费量约15.1公斤,占所有肉类消费的比例为23%,而美国、日本、韩国的人均禽 肉消费量约为46.9、17.2、18.5公斤。

2006-18年,全球鸡肉产量变化情况

数据来源:公开资料整理

2006-18年,中国鸡肉产量变化情况

数据来源:公开资料整理

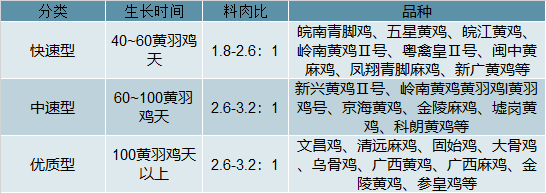

黄羽鸡主要指以中国地方鸡血统为主并以地方鸡特征为育种目标的品种和配套系,品种众多,合计超过100种。简单按商品代生长时间分类,可以分为快速型、中速型以及优质型。

黄羽鸡分类

数据来源:公开资料整理

黄羽鸡养殖企业普遍采用传统的“公司+农户”养殖模式,考虑食品安全、疾病防控等因素,正逐步向“公司+合作社+农户”、“公司+基地+农户”等组织方式转变。2017年,黄羽鸡行业CR10达到41.5%,行业集中度有望持续提高。

近年来我国黄羽鸡祖代存栏量连续下降,供给产能弹性或略低于上轮周期。受到非洲猪瘟疫情影响持续,未来猪肉供应量或出现明显下降,禽肉替代需求有望明显增加,黄羽鸡行业有望充分受益。

2017年白羽鸡肉、黄羽鸡肉分别占国内鸡肉供应量的53%、30%

数据来源:公开资料整理

2017年中国禽肉消费占肉类总消费的23%

数据来源:公开资料整理

二、 白羽鸡产能收缩效果明显,替代效应有望显现

(一)、引种持续维持低位,行业景气度有望延续

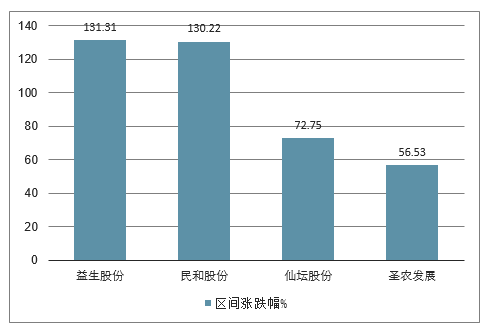

2019 年全年 受鸡苗、毛鸡、鸡产品价格齐涨影响,上半年白羽肉鸡板块景气度较高。截至 6 月 23 日,上半年白羽肉鸡养殖相关标的股价大幅上涨,其中益生股份股价涨幅最大, 上半年股价上涨 131.31%;圣农发展股价上涨幅度最小,上半年股价上涨 56.53%。 受行业产能持续收缩,以及鸡肉对猪肉替代效应逐渐显现影响,预计 2019 年全年 行业利润将高于去年。但由于前期鸡苗价格虚高,且引种增多效应首先传导到鸡苗 环节,预计鸡苗价格全年呈前高后低的趋势,全年均价有望达到 6.5 元/羽。受下半 年猪肉涨价影响,鸡肉价格有望延续上涨趋势。推荐标的依次为:圣农发展、仙坛 股份、益生股份、民和股份。

白羽肉鸡上市公司上半年股价区间涨跌幅

数据来源:公开资料整理

1、引种持续维持低位,产能去化见成效

2018年8月份以来,国内非洲猪瘟疫情暴发,猪肉供给受到较大影响,国内肉鸡消费市场景气度随之上升。根据农业农村部对全国50家重点批发市场监测数据,2018年畜禽产品交易量达1.94万吨,较2017年增长14.77%,较2013年增长21.05%。可以预见,随着生猪价格不断上涨,将继续刺激鸡肉消费需求释放。

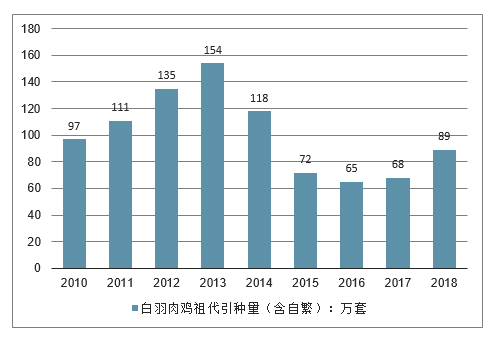

从市场供给来看,白羽肉种鸡产能处于近年低位。数据显示,2018年,祖代进口引种量约65万套,国内(益生)繁育约23万套,国内祖代鸡更新量升至约89万套,种源来自新西兰、波兰以及国内繁育。

2010-2018年中国白羽肉鸡祖代引种量(含自繁)

数据来源:公开资料整理

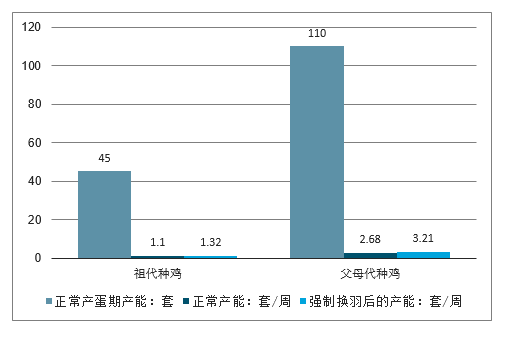

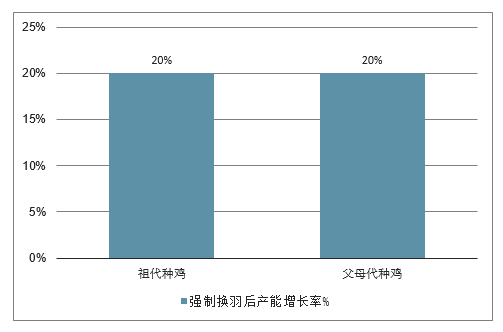

而从白羽肉鸡生长周期来看,从祖代引种到商品代出栏共需经历祖代、父母代、商品代、出栏等4个阶段,全程耗时接近15个月。在祖代引种数量处于较低水平下,今明两年白羽肉鸡的供给将收缩。此外,虽然2018年下半年强制换羽开始逐步增多,但是由于存在种鸡质量、鸡病等因素的影响,供应难以短期起量,仍然难以改变今年鸡肉供给整体偏紧的局面。

人工强制换羽毛对祖代、父母代产能的影响

数据来源:公开资料整理

人工强制换羽毛对祖代、父母代产能增长率

数据来源:公开资料整理

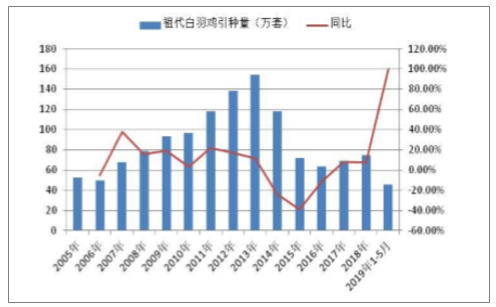

2018 年我国共引进白羽肉鸡祖代 74.50 万套,与 2017 年相比增长 7.66%,祖代鸡引 种量继续维持低位。从月度引种结构上来看,2018 年月度引种仍延续月度引种量不 均衡的特点,10 月份引种量激增至 14.8 万套,显著拉高全年总体引种水平。受月 度引种量不均衡影响,2019 年我国鸡苗供给将呈现阶段性供给不足的局面。

从总引种量来看,2015-2018 年白羽肉鸡祖代引种量维持低位,导致上游产能收缩 逐渐传导至下游商品代。从白羽肉鸡祖代一日龄苗引种到商品代鸡苗供应的周期推 算,2018 年 10 月份的祖代高引种将在 54 周后传递至商品代鸡苗供应,且 2018 年 1-9 月祖代鸡引种量同比下降 13.12%,预计 2019 年 11 月份前商品代鸡苗仍将保持 供给趋紧状态。

祖代鸡月度引种量(万套)

数据来源:公开资料整理

祖代鸡年度引种量及增速

数据来源:公开资料整理

2、行业去产能带动鸡产品价格上涨,鸡苗环节利润丰厚

2018 年 4 月开始,鸡产品价格持续走高。目前鸡产品价格处于 2016 年以来同期最 高水平。2019 年 1-5 月鸡产品价格同比上涨 26.41%。鸡产品价格上涨主要由于行业

去产能效果传导至毛鸡,下游中间商、屠宰场库存偏低,拉动鸡产品价格上涨。

由于鸡产品价格高位震荡,中间商拿货速度放缓,压制鸡产品价格上涨幅度。受鸡 产品价格上涨速度缓慢及毛鸡价格高位震荡双重挤压,产品-毛鸡价差处于三年来最 低水平,屠宰场长期处于亏损状态。

如图 16 所示,鸡苗、毛鸡销售利润具有一定正相关关系,毛鸡销售利润上升刺激 鸡苗需求量增长,从而推动鸡苗销售利润上升。而毛鸡屠宰利润与毛鸡销售利润呈 负相关关系,即毛鸡价格上升时屠宰成本上涨,从而压制毛鸡屠宰利润。从利润波 动情况来看,屠宰场利润波动幅度<鸡苗利润波动幅度<毛鸡养殖利润波动幅度。从 盈亏情况来看,屠宰场亏损时间最长,毛鸡养殖亏损时间最短。

2019 年 1 月下旬起,受鸡苗供给紧缩以及鸡产品价格高位震荡刺激农户补栏热情高 涨影响,鸡苗价格持续上涨,2019 年 5 月鸡苗价格达到 10 元/羽的历史新高。鸡苗 销售环节只均毛利达到 8 元/羽。受毛鸡出栏紧张影响以及鸡苗成本高影响,毛鸡价 格持续上涨,屠宰场最高亏损达到 2.6 元/羽,屠宰场竭力压价后,毛鸡最高价最终 维持在 5.4 元/斤左右。受屠宰场压价及鸡苗成本过高影响,上半年毛鸡养殖环节毛 利最高达到 4 元/羽。从 2019 年 1-5 月各个环节的利润分配来看,鸡苗环节获得利 润最高,只均毛利 6 元/羽;毛鸡养殖环节其次,只均毛利 3 元/羽;屠宰环节只均 亏损 0.9 元/羽。

进入 6 月后,受鸡产品价格过高影响,下游走货情况不理想,鸡产品价格回调 10%。 受鸡产品价格回调以及天气炎热毛鸡集中出栏影响,毛鸡价格快速下跌,6 月初到 6 月第三周,毛鸡价格下跌 20%。由于前期鸡苗价格一直处于历史高位,毛鸡价格 下跌后鸡苗价格快速下跌,另外受季节性鸡苗补栏淡季影响,鸡苗价格快速下跌, 由 9.8 元/羽跌至 2.9 元/羽,跌幅达到 71%。受价格变动影响,白羽鸡各产业链盈利 情况发生变化,鸡苗环节只均毛利降至 0.85 元/羽;毛鸡环节只均毛利升至 5.2 元/ 羽;屠宰环节只均毛利升至 0.62 元/羽。

由于 6 月的鸡苗下跌主要受季节性因素和养殖户情绪因素影响,基本面并未出现明 显变化,预计随着天气因素和高鸡苗成本毛鸡的出栏,7 月

鸡苗价格有望恢复上涨。

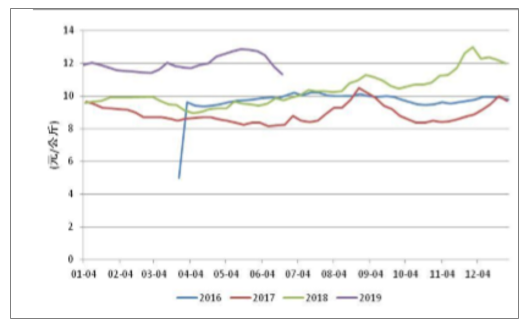

主产区鸡产品均价

数据来源:公开资料整理

主产区鸡苗、毛鸡、鸡产品均价

数据来源:公开资料整理

毛鸡养殖场、孵化场、屠宰场只均毛利

数据来源:公开资料整理

(二)、非洲猪瘟背景下,鸡肉对猪肉的替代性有望显现

1、鸡肉猪肉间存在一定替代关系

从 2010-2019 年间猪肉和鸡肉之间的价格走势可以看出,鸡肉、猪肉价格之间存在 一定正相关关系。

2015 年 3 月,猪周期来临,猪价快速上涨,2015 年 6 月猪肉价格超越鸡肉价格, 说明猪肉供应收缩明显。2015 年鸡肉供应与 2014 年相比增长 3%(40 万吨),但鸡 肉价格并未下跌,说明 2015 年鸡肉需求量与 2014 年相比有所上升。可见,在猪肉 价格快速上涨的背景下,鸡肉对猪肉具有一定替代性。按照 2015 年猪肉供应量下 降 150 万吨,鸡肉需求上升 40 万吨计算,鸡肉对猪肉的替代率大约 27%。

猪肉、鸡肉价格走势对比

数据来源:公开资料整理

鸡肉、猪肉供应量走势

数据来源:公开资料整理

2、非洲猪瘟爆发导致猪肉供应日趋紧张,鸡肉对猪肉的替代效应有望显现

2018 年 8 月,我国发现首例非洲猪瘟疫情。受非洲猪瘟影响,我国生猪、能繁母猪 存栏量明显下降。截至 2019 年 5 月,我国生猪存栏量同比下降 22.90%,能繁母猪 存栏量同比下降 23.90%,我国生猪产能去化明显。预计 2019 年下半年,我国生猪 供应量将出现明显紧缩。鸡肉对猪肉的替代效应有望逐渐体现,拉动鸡肉需求量的 上升。

由于生猪存栏量同比下降 20%,假设猪肉供应量下降 20%,按照 2018 年猪肉供应 量 5500 万吨为基数,则猪肉供应量减少 1100 万吨。根据上一部分推算,假设鸡肉 对猪肉的替代率为 27%,则由于鸡肉替代猪肉产生的鸡肉需求增量为 300 万吨。假 设其中一半由白羽鸡肉替代,则增加白羽鸡肉需求 150 万吨。根据监测,一 季度上市公司的禽料、禽用疫苗销量约同比增长 20%,假设 2019-2020 年鸡肉供应 量同比增长 20%,即增加 240 万吨,白羽鸡肉增长 120 万吨。则与 2018 年相比还 有 30 万吨缺口。预计 2019-2020 上半年鸡肉价格有望维持高位震荡。

预计 2019 年全年行业利润将高于去年。但由于前期鸡苗价格虚高,且引种增多效 应首先传导到鸡苗环节,预计鸡苗价格全年呈前高后低的趋势,全年均价有望达到 6.5 元/羽。受下半年猪肉涨价影响,鸡肉对猪肉的替代效果将越发明显,鸡肉价格 有望延续上涨趋势。建议关注鸡肉生产企业。

生猪、能繁母猪存栏同比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国肉鸡行业市场竞争格局及前景战略研判报告

《2024-2030年中国肉鸡行业市场竞争格局及前景战略研判报告》共八章,包含中国肉鸡产业链全景梳理及布局状况分析,中国肉鸡行业重点企业布局案例研究,中国肉鸡行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021全球及中国肉鸡市场供需及进出口贸易情况分析:全球肉鸡产量达9990.1万吨[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)