随着我国经济水平的不断提高,全社会运输需求增加,航空运输作为现代交通体系中较为快捷的运输方式,受到了广泛欢迎,机场作为航空运输的基础,具有垄断性、稀缺性的特点,在我国得到了极大发展。目前我国民用航空机场数量不断增长,非航空收入占比有所提升,在机场零售和免税业务下,我国机场将在零售消费中打开新天地。

从行业角度看,下半年市内免税店开张影响落地,免税行业内部高度垄断的竞争格局保障行业盈利能力,差异化运营策略下市内免税店对机场免税分流影响有限;外部消费回显著扩大市场规模,长期两者将共享免税市场份额的扩张。

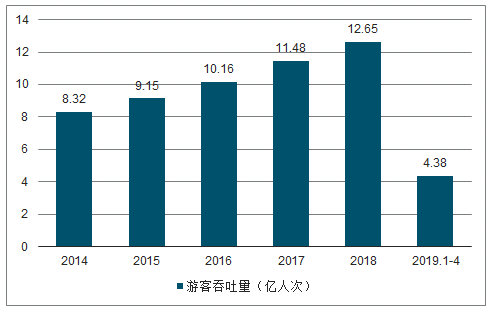

机场业务来看,随着我国机场数量的增多和航空运输需求的扩大,我国机场业务量保持着快速稳步增长态势,旅客吞吐量增速超过10%,货邮吞吐量保持稳步提高。根据民航局数据显示,2018年我国民航机场游客吞吐量达到12.65亿人次,同比增长10.2%,货邮吞吐量达到1674万吨,同比增长3.5%。

2019年1-4月,游客吞吐量达到4.38亿人次,同比增长7.1%;而受到高铁和公路、水路运输的冲击,货邮吞吐量小幅下降1.4%。

2014-2019.1-4中国民航机场游客吞吐量

数据来源:公开资料整理

目前全球免税行业主要采取特许经营的运营模式,免税特许经营权的稀缺性成为决定市场竞争格局和免税商盈利能力的关键因素。对比中国与市内免税店占据主要市场份额的韩国,当前韩国免税特许经营权稀缺性远低于中国,双方免税行业分别形成了多方竞争和寡头垄断的竞争格局,使得韩国免税运营商盈利能力远低于中国,仅约为中国免税运营商的一半。

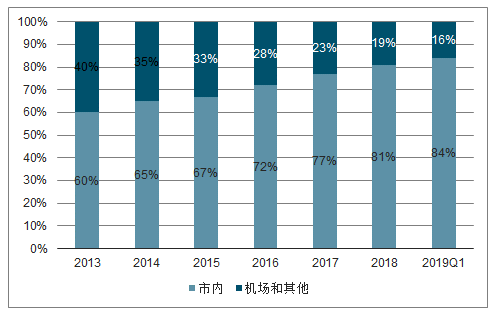

韩国免税市场份额中市内免税店占比主要市场份额

数据来源:公开资料整理

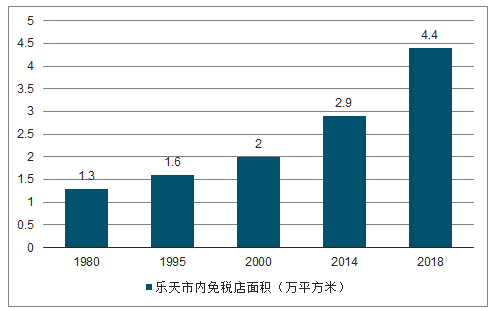

乐天市内免税店面积自1980年至今扩张至原来的3.3倍

数据来源:公开资料整理

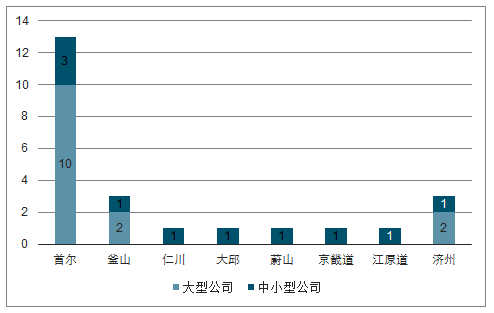

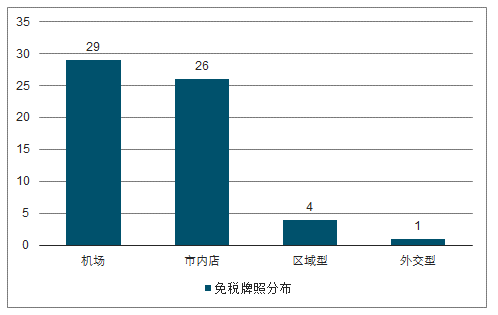

目前我国仅有中免、日上、深免等七家公司拥有免税业务运营资质,且仅有中免集团拥有全国性免税经营牌照。而韩国自1979年开放市内离境免税店经营权后,免税运营经营权逐步放开,截至2019年随着6张新增牌照的发放,韩国市内免税店运营牌照将达到26张,包括机场口岸免税店在内的整体免税牌照也将增长至60张。

中国免税行业竞争格局

国内免税运营商 | 公司 | 牌照 | 经营区域 |

全国性运营商 | 中国免税品(集团)有限责任公司 | 全国性 | 主要机场、港口、边境口岸、市内等 |

点运营商 | 日上免税行(上海) | 区域性(上海) | 浦东国际机场、虹桥机场 |

区域运营商 | 深圳市国有免税商品(集团) | 区域性(深圳) | 深圳各口岸 |

区域运营商 | 珠海免税企业集团 | 区域性(珠海) | 珠海各口岸 |

区域运营商 | 海南省免税品有限公司 | 区域性(海南省) | 海南省范围(除三亚) |

市内运营商 | 中国出国人员服务总公司 | 市内性 | 北京、上海等市内免税店 |

市内运营商 | 中国港中旅集团公司 | 市内性 | 哈尔滨中桥外汇商场 |

数据来源:公开资料整理

2018年韩国市内免税店牌照数量达到24个

数据来源:公开资料整理

2019年新免税牌照发放后,韩国整体免税牌照将达到60个

数据来源:公开资料整理

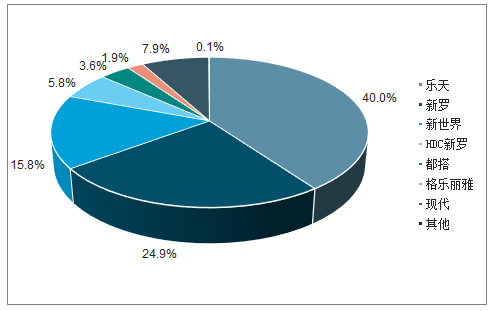

在相对开放的免税政策下,韩国免税行业形成了多方竞争的格局。随着免税政策的放开,韩国免税行业的格局从最初乐天、新罗二分天下逐步发展成多方竞争的状态,2019Q1行业CR3合计占比约为82%。反观中国,随着中免收购日上,中免的市场份额超过80%,逐渐形成了寡头垄断格局。

2018年韩国主要免税运营商市场份额占比

数据来源:公开资料整理

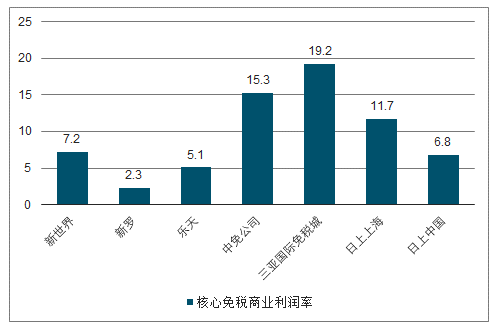

中国免税行业2018年市场规模为395亿元,仅约韩国的35.7%,从规模看中国免税行业尚处在起步阶段,然而受益于更好的竞争格局,中国免税商的盈利能力普遍强于韩国,营业利润率。

国内免税商营业利润率高于韩国主要免税商

数据来源:公开资料整理

我国的免税行业处于起步阶段,与韩国相比,我国的免税行业呈现口岸政策较为成熟、市内免税尚在起步阶段的特征,因此市内和机场免税店并重,且采取差异化经营策略或成为国内免税运营商的理性选择。

从政策格局角度来看,目前我国免税政策差异化显著,口岸免税政策发展较为成熟,市内免税政策尚在起步阶段。首先,相较市内免税店,我国口岸免税政策发展较为成熟,针对机场等口岸免税店的购买人群、金额限制以及购买品种限制更少,即购买权限放开程度更高。同时在市内出境免税店购买的商品,需要到口岸店进行提货,也给予口岸店更高的议价权收取一定的提货扣点收入。

我国目前还没有设立本国居民市内离境免税政策,而当前施行的国人市内入境免税政策在针对人群、免税额度上都有重重限制,市场规模较小,国人市内免税政策还在起步阶段。尽管在引导国人境外消费回流的政策大背景下,针对国人离境免税政策的制定与施行将是大势所趋,但参考韩国市内免税政策的发展历程(1979-至今),预计从政策设立到高度放开所需周期较长。

在国内竞争格局高度垄断带来的盈利能力较强、口岸免税政策更成熟的背景下,市内和机场免税店并重、采取差异化经营策略或为国内免税运营商的理性选择。由于机场的主要消费群体以商业贸易,IT通信电子,医药卫生等行业从业人员为主,购买意愿与消费能力较强,且更偏好烟酒、香化等产品,因此免税运营商更倾向于在市内免税店投放精品时装箱包、腕表珠宝等产品,而在机场免税店则选择投放更多烟酒、香化等高毛利率、高周转产品,在面积有限情况下通过提高机场免税店的单位坪效,实现盈利最大化。

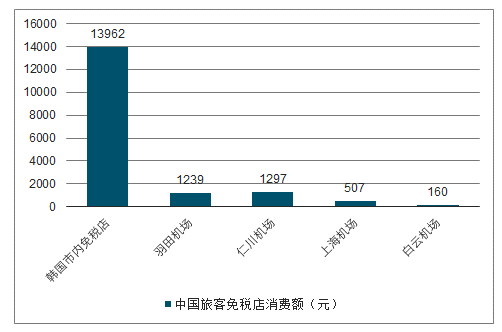

国内机场中国旅客消费额提升存在较大空间

数据来源:公开资料整理

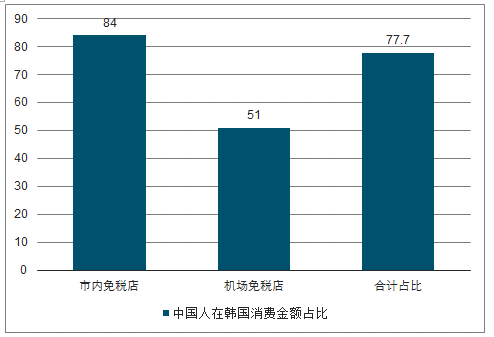

从韩国免税市场消费回流角度来看,由于中国人在韩国消费金额占比接近80%且市内免税店发展成熟,随着中国国内市内免税店开张,将对韩国免税市场产生显著分流影响。在分流韩国整体免税市场以及市内免税市场两种情景假设之下,消费回流带来的市场规模扩大分别有望达到595与528亿元,约为2018年中国整体免税市场的1.5与1.3倍。

中国人在韩国消费金额占比

数据来源:公开资料整理

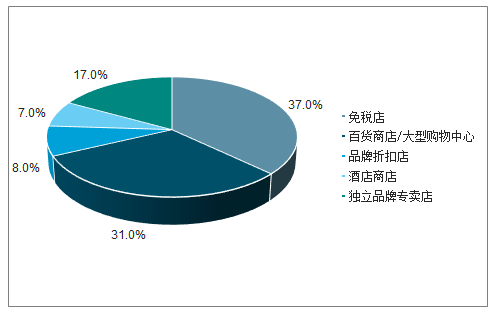

从全免税市场消费回流角度来看,2018年中国旅客境外消费达到约1200亿美元,其中约37%为免税店渠道,测算2018年中国旅客境外免税消费444亿美元,约为3064亿元。中国旅客全球免税消费回流比例为50%的中性情境假设下,全球消费回流带来的市场规模扩大有望达到1532亿元,约为2018年中国整体免税市场的4倍。

中国游客的购物渠道中免税店占比为37%

数据来源:公开资料整理

市内免税店对机场免税分流影响有限,机场店和市内店将共享免税消费回流带来的市场扩张。短期来看,国内免税寡头竞争格局稳固,免税运营商将优选两者并重、差异化运营的策略;长期来看,随着国内免税行业竞争力的增强,市内免税店对机场免税店的分流影响有限,消费回流带来的市场规模显著扩张的积极作用更大。

相关报告:智研咨询发布的《2019-2025年中国免税店行业市场深度评估及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国免税行业市场竞争态势及未来前景分析报告

《2024-2030年中国免税行业市场竞争态势及未来前景分析报告》共十一章,包含2024-2030年中国免税业发展环境分析,2024-2030年中国免税业发展趋势预测分析,2024-2030年中国免税业投资机会及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国免税行业市场现状简析:复苏不及预期,免税零售额再降[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国免税行业全景速览: 市场规模持续扩张,全渠道发展成免税商业模式主旋律[图]](http://img.chyxx.com/images/2022/0728/019d39bc993572c484732320a16ba096baed879c.jpg?x-oss-process=style/w320)

![2022年免税行业重点企业-中国中免分析:收入稳健增长,毛利率持续下降[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)