一、钢价走势依旧强势原因分析

那么是什么原因导致今年钢价走势相对依旧强势?针对2019年以来钢价表现情况,主要从以下几方面进行价格回归分析。

(一)、钢筋行业供给继续疯狂

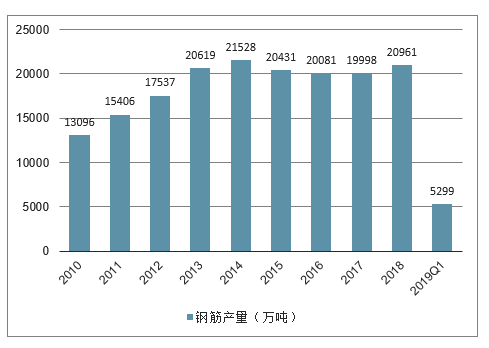

2019年一季度,全国钢筋累计产量为5299.0万吨,同比增长12.8%。

2010-2019年一季度全国钢筋产量走势分析

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钢材行业市场运行态势及投资战略咨询报告》

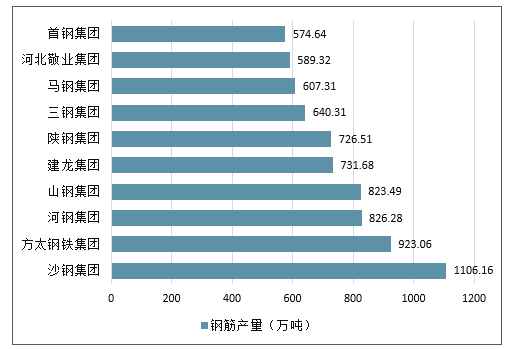

从钢筋主要生产企业来看,2018年,沙钢集团、方大钢铁集团、河钢集团的钢筋产量位列前三,分别达1106.16万吨、923.06万吨、826.28万吨;其余前十的企业还有山钢集团、建龙集团、陕钢集团、三钢集团、马钢集团、河北敬业集团、首钢集团,钢筋产量均在570万吨以上。

2018年全国钢筋产量前十的生产企业

数据来源:公开资料整理

2019年1-4月国内铁、钢、材累计产量同比分别增长9.6%/10.1%/11.1%,折算产量绝对增加额分别为2301/2889/3705万吨。2019年以来供给端产量增长趋势虽符合年初市场预期,但增长的幅度超出市场预期,尤其是在2018年部分南方非限产企业不断提升废钢添加比例的情况下今年产量依旧有较高幅度的增长。那么产量大幅度增长的主要原因有哪些?环保限产放松是否为主导因素?下面就相关问题来进行因素分析。

首先,钢协会员企业产量同比继续增长,但增幅低于全国平均水平。自2019年以来,中钢协会员企业产量有较明显的增长,2月与3月产量同比分别增长6.9%、5.8%,4月预估产量同比增长4.7%。也即在2019年多数大型会员企业集团产量依旧是以增长为主,但从增长幅度看,明显低于全国平均水平。

2019年以来中钢协会员企业粗钢日均产量(单位:万吨)

数据来源:公开资料整理

2019年以来中钢协会员企业粗钢月度产量(单位:万吨)

数据来源:公开资料整理

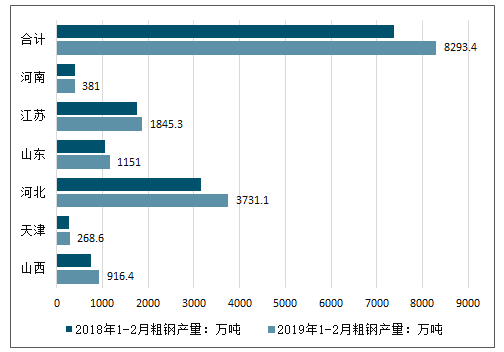

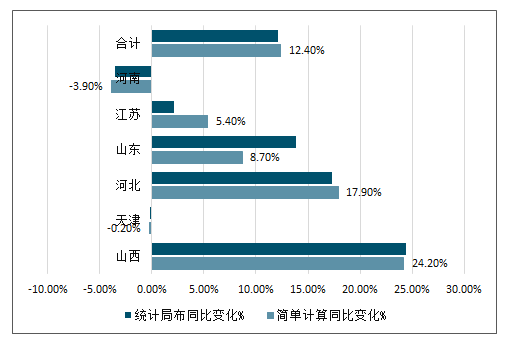

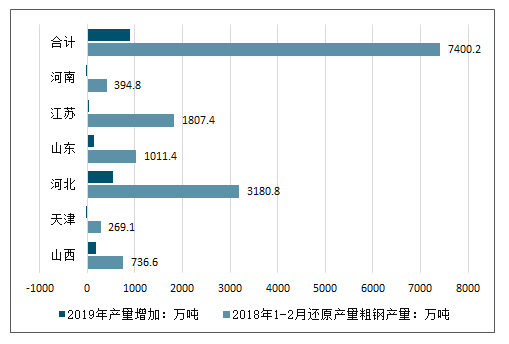

其次,取暖季限产放松的确是产量同比增幅较高的主因。在统计的六个涉及环保限产的重点省市中,除天津市、河南省以外,其他省市粗钢产量同比均有一定幅度的增长,其中山西、河北、山东等主要实行取暖季限产的省市与去年重点限产时期(1-2月)的累计产量相比,同比增幅均在全国平均水平之上。经测算,2019年1-2月上述六个省市合计粗钢产量为8293.4万吨,全国产量占比55%。但六省市产量的绝对增加额为893.2万吨,在全国产量增加额占比为71%。据此推算,取暖季期间环保限产放松的确是导致产量同比增幅较高的主要原因。

主要环保限产地区粗钢产量变化情况

数据来源:公开资料整理

主要环保限产地区粗钢产量同比变化情况

数据来源:公开资料整理

主要环保限产地区粗钢还原产量及产量增加情况

数据来源:公开资料整理

(二)、社会库存高速去化

2019年社会库存共累计增加1079万吨,高点为1869万吨,相比去年高点1965万吨少近96万吨。对比近两年社库累积形态,由于2019年春节相对较早,补库速度相比去年呈现节前高而节后低的态势,但从时间跨度上看,与去年基本相同。在库存结构上,由于2018年多数投机商基于取暖季限产的乐观预期积极备货,所以在结构上投机库存占比较多。但2019年一方面环保限产放松,市场预期转变;另一方面投机商经历2018年的惨痛教育之后态度也偏谨慎,所以2019年社会库存基本集中在大的协议贸易商手中。鉴于今年库存结构的改变,协议商相对投机商资金压力较小,并不急于低价出货,变相也解释了钢价为何可以在春节前期长期稳定在一定区间,微幅震荡调整。

2019年春节后下游工地如期复工,在社库去化阶段中,今年整体去化速度基本与2018年水平相当,自进入传统旺季起日均去库水平均在12万吨左右,处于高速去化水平。但2019年产量同比大幅增长,而社库去化速度却能与去年保持同步,说明至今需求至少在总量上依旧旺盛,并未出现预期的萎缩迹象。

近几年社会库存走势(单位:万吨)

数据来源:公开资料整理

社会库存日均去化情况(单位:万吨)

数据来源:公开资料整理

(三)、市场需求景气持续

我国钢筋的消费市场主要集中于地产和基建等建筑业领域。自2012年来,我国经济逐步进入由高速增长向中高速增长转变的“新常态”,建筑业和地产业投资从高点逐步回落,预示着钢筋消费也将逐步下降。数据显示,钢筋表观消费量在2014年达到峰值,之后开始小幅回落,维持在18%-20%之间。

销售渠道方面,由于钢筋主要应用于建筑行业,建筑项目普遍零散且建筑企业一般存在垫资要求并且对细分品种类要求不高,因此钢筋等建筑钢材比较适合通过贸易商进行分销。中钢协统计的2018年重点企业钢材分销占比情况显示,钢筋是分销占比最高的钢材品种。

2018年全国重点企业钢材分销占比情况

数据来源:公开资料整理

1、房地产:仍是刺激需求超预期的主导因素

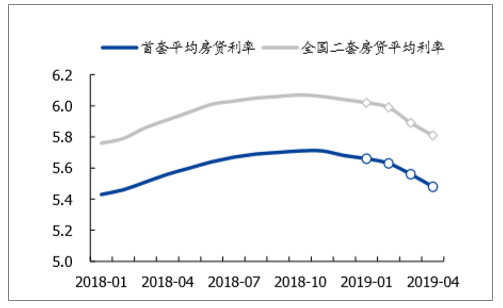

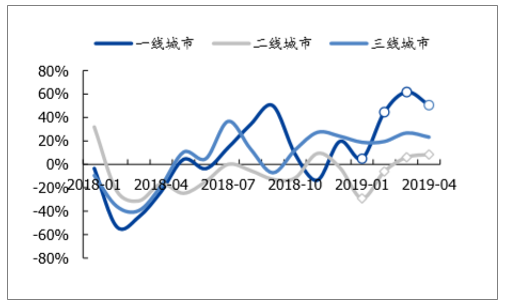

从销售端看,2019年以来全国房贷平均利率继续有所松动,截至4月末国内首套及二套房平均房贷利率分别为5.48%/5.81%,自2018年高点分别下降0.23/0.26个pct。房贷利率环比松动驱使终端成交持续回暖。据统计,进入2019年以来,30大中城市中尤其是一线城市商品房成交面积同比呈现大幅增长,二线城市同比由负转正,三线城市则依旧保持一定高位的增长。具体数据上,截至2019年4月,一至三线城市商品房成交面积当月同比分别增长50.5%/8.4%/23.2%,而去年同期三类城市成交面积同比均为负增长。

全国房贷平均利率走势(%)

数据来源:公开资料整理

30大中城市商品房成交面积当月值(单位:万平方米)

数据来源:公开资料整理

在房企拿地热情上,由于2019年融资难度大幅缓解,房企拿地积极性相应有所提高,土地市场热度回升。从数据上看,2019年以来100大中城市成交土地楼面均价与去年相比显著抬升,尤其自进入3月以来,成交土地楼面月均价基本在3000元/平方米以上水平,处于2018年中枢以上位置。成交土地溢价率自去年四季度初开始逐步回升,截至4月末,土地成交溢价率达24%,自前期低点回升近23个pct。

100大中城市成交土地楼面均价当周值

数据来源:公开资料整理

100大中城市成交土地溢价率当周值

数据来源:公开资料整理

在年初策略中提及的有关银行房贷利率松动、购房政策边际放松等预期调整因素在2019年都露出端倪。在整个房地产链条中,“拿地—新开工—施工—销售”目前两端均出现向积极方向转变的迹象,在融资环境尚好及低库存周期影响下,销售回暖会进一步激发房企拿地热情,保障新开工增速。另一方面,去年虽有较高的新开工面积增速,但同期施工面积增速并未出现同步高速增长。今年施工面积同比增速明显上升一个台阶,开始加速增长,此种数据表现证明了此前观点,即2018年房地产企业在获取预售证环节上表现出充分的积极性,但此后开工有放缓迹象,在交房回款压力下此部分工程或在2019年提升施工进度。根据当前销售、拿地及施工情况预判今年房地产新开工面积至少在二、三季度仍能保持可观的高度,地产链在2019年仍是刺激需求超预期情况出现的主要因素。

2、基建:增速温和回升,托底需求

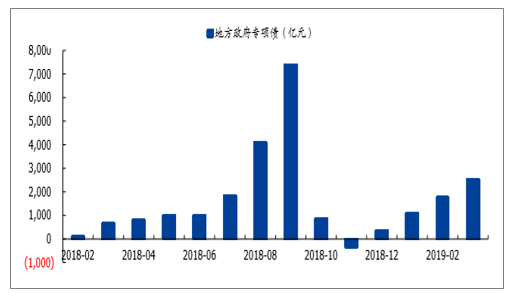

2019年以来国内宽松货币持续加码,为基建温和复苏提供资金保障。从政府专项债看,2019年1—3月,每月发行规模同比均有所提高,前三月共累计发行专项债5391亿元,同比多发行近4622亿元。预计2018年地方政府专项债发行规模将有1万亿在2019年投入,且2019年新增政府专项债额度约有2万亿。

地方政府专项债当月值

数据来源:公开资料整理

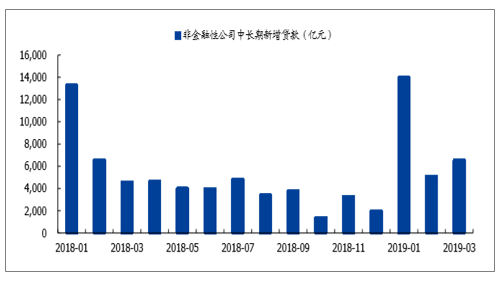

非金融性公司当月中长期贷款数据尤其在今年3月也有明显的增长。其中,前三月累计金额为2.57万亿,同比多增1200亿元;3月新增贷款额为6573亿元,同比多增1958亿元,银行信贷供给后劲充足。

非金融性公司当月新增中长期贷款

数据来源:公开资料整理

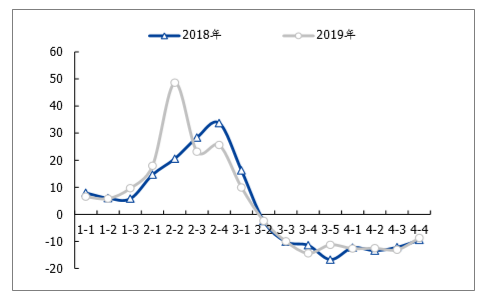

国内PPP项目当月总投资额自2018年下半年开始稳步回升,项目落地率也开始逐步提高。截至2019年3月,PPP项目当月投资额近1.77万亿,项目落地率为63.9%,自前期低点上升近26个pct。

PPP项目总投资额与落地率

数据来源:公开资料整理

当前融资环境边际持续改善,对冲政策实效已经开始显现,后期基建投资增速大概率会继续温和回升,预计2019年基建投资增速有望升至6%-10%。

3、制造业细分领域的景气度提升

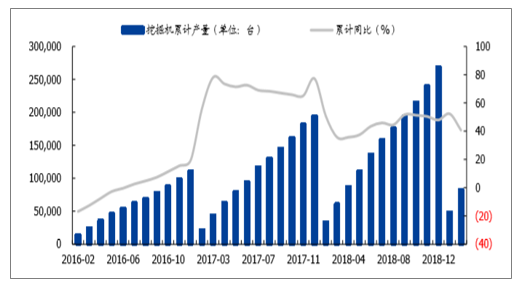

机械领域:挖掘机产量同比增速仍可保持高位增长。在用钢领域相对较为集中的工程机械分支中,挖掘机产量2019年以来仍在保持一定高度的增长。从具体数据看,2019年1-3月,国内挖掘机累计产量为8.36万台,同比增长40.7%,增速处于近几年相对高位水平。2019年房地产领域新开工同比增速依然较好,施工面积同比增速有加速态势,挖掘机需求依然向好。此外,挖掘机仍存在日常更新及环保升级带来的更新换代需求,预计国内挖掘机产销增速全年虽有小幅回落,但调整幅度可控,同比增速相对仍可保持高位。

国内挖掘机产量及同比增速

数据来源:公开资料整理

汽车领域:汽车消费领域存在逐步改善预期。2019年1-3月,国内汽车产量为630.9万辆,同比下降10.4%,降幅同比扩大,但环比趋缓。一方面,2018年初基数较高,2019年汽车产量同比降幅在前期会较深。另一方面,2019年国家多项政策出台,刺激汽车消费升级。其中,1月推出《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,制定六项措施促进汽车消费,车企开始陆续启动补贴方案,抢占市场先机。随着后续具体细则的落地,“汽车下乡、换代升级”需求有助于零售端逐步回暖,促使行业重新步入向上周期,全年汽车产量同比增速表现前低后高,环比逐步改善。

数据来源:公开资料整理

国内造船领域:造船完工量同比增速有持续反弹动力。2019年1-3月,新接船舶订单量为459万载重吨,同比下降70.4%;造船完工量为962万载重吨,同比增长12.8%。从2019年数据变化看,新接船舶订单同比下滑,但造船完工量同比由负转正。正如前期所判,2018年新增订单量并未在当年度进行集中生产,实际生产相对订单产生日期具有一定的滞后性。2018年新订单大幅增长的带动效应会在2019年开始逐步显现,造船完工量同比增速存在持续反弹动力,并带动相应用钢需求。

新接船舶订单及造船完工量变化情况

数据来源:公开资料整理

油气领域:油气勘探输送领域持续高景气能源方面,国内主要能源企业资本开支力度依然不减。根据“三桶油”年报显示,2017年“三桶油”勘探与开发资本性支出合计约3004.11亿元,同比增长23.6%;2019年勘探与开发资本性支出合计投资计划约3628亿元,同比增长20.8%。资本开支趋势向上支撑相关油服领域高景气,预计能源用钢依然可以保持一定幅度的增长。

天然气领域,受益国家能源结构调整,天然气需求持续向好。2018年国内天然气产量约1594亿立方米,同比增长7.2%;天然气表观消费量为2803亿立方米,同比增长18.1%。2018年国内天然气产量稳步增长,天然气消费继续增加,并首次超过日本成为全球进口天然气第一大国,市场总体仍处于供需偏紧阶段,带动天然气用管道需求持续向好。

三桶油历年勘探与开发资本性支出(单位:亿元)

数据来源:公开资料整理

4、需求情况测算:同比变化幅度约在-1.5%-3.6%之间

参考年度策略中有关房地产、基建领域敏感性分析,重新对钢铁主要细分下游领域的需求自下而上进行测算,同样以房地产新开工面积同比增速和基建投资同比增速为主要参考指标做出2019年需求的三项测算值,在一定假设基础上预计国内终端需求同比变化幅度约在-2.1%-3.4%之间,整体需求同比变化幅度约在-1.5%-3.6%之间。

预测下限:假设房地产新开工面积同比增速为-4%,基建投资同比增速为6%,2019年国内终端需求约7.50亿吨,全年钢材需求总量约8.10亿吨,终端需求同比下降2.1%,需求合计同比下降1.5%;

预测中值:假设房地产新开工面积同比增速为0%,基建投资同比增速为8%,2019年国内终端需求约7.68亿吨,全年钢材需求总量约8.23亿吨,终端需求同比增长0.2%,需求合计同比增长0.6%;

预测上限:假设房地产新开工面积同比增速为6%,基建投资同比增速为10%,2019年国内终端需求约7.92亿吨,全年钢材需求总量约8.52亿吨,终端需求同比上升3.4%,需求合计同比上升3.6%。

各领域需求预测

百万吨 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 预期下限2019E | 预期中值2019E | 预期上限2019E |

建筑 | 423.0 | 435.0 | 410.0 | 412.0 | 430.0 | 465.0 | 453.6 | 468.4 | 488.9 |

机械 | 123.0 | 127.0 | 125.0 | 122.0 | 136.0 | 157.0 | 152.0 | 153.0 | 155.0 |

汽车 | 53.0 | 54.0 | 56.0 | 61.2 | 64.0 | 63.0 | 62.0 | 63.0 | 64.0 |

造船 | 17.0 | 17.0 | 16.0 | 15.1 | 15.2 | 17.0 | 17.8 | 17.9 | 18.0 |

能源 | 10.0 | 10.0 | 11.0 | 11.4 | 33.0 | 35.0 | 35.5 | 36.0 | 36.8 |

家电、五金行业 | 12.0 | 12.0 | 12.5 | 13.1 | 14.5 | 14.0 | 14.0 | 14.0 | 14.0 |

其他 | 16.8 | 17.3 | 14.5 | 15.0 | 15.0 | 15.0 | 15.2 | 15.2 | 15.2 |

国内需求 | 654.8 | 672.3 | 645.0 | 649.8 | 707.7 | 766.0 | 750.1 | 767.5 | 791.9 |

外部需求 | 75.4 | 79.3 | 80.6 | 95.3 | 62.1 | 56.3 | 60.0 | 60.0 | 60.0 |

需求合计 | 730.2 | 751.6 | 725.6 | 745.1 | 769.8 | 822.3 | 810.1 | 827.5 | 851.9 |

YOY | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 预期下限2019E | 预期中值2019E | 预期上限2019E |

建筑 | 7.1% | 2.8% | -5.7% | 0.5% | 4.4% | 8.1% | -2.5% | 0.7% | 5.1% |

机械 | 4.2% | 3.3% | -1.6% | -2.4% | 11.5% | 15.4% | -3.2% | -2.5% | -1.3% |

汽车 | 15.2% | 1.9% | 3.7% | 9.3% | 4.6% | -1.6% | -1.6% | 0.0% | 1.6% |

造船 | -15.0% | 0.0% | -5.9% | -5.6% | 0.7% | 11.8% | 4.7% | 5.3% | 5.9% |

能源 | 11.1% | 0.0% | 10.0% | 3.6% | 189.5% | 6.1% | 1.4% | 2.9% | 5.1% |

家电、五金行业 | 0.0% | 0.0% | 4.2% | 4.8% | 10.7% | -3.4% | 0.0% | 0.0% | 0.0% |

其他 | 20.0% | 3.0% | -16.2% | 3.4% | 0.0% | 0.0% | 1.3% | 1.3% | 1.3% |

国内需求 | 6.6% | 2.7% | -4.1% | 0.7% | 8.9% | 8.2% | -2.1% | 0.2% | 3.4% |

外部需求 | 79.2% | 5.2% | 1.6% | 18.2% | -34.8% | -9.4% | 6.6% | 6.6% | 6.6% |

需求合计 | 11.3% | 2.9% | -3.5% | 2.7% | 3.3% | 6.8% | -1.5% | 0.6% | 3.6% |

数据来源:公开资料整理

二、吨钢盈利复盘:底部位置低于预期,但中枢尚可

1、预期之中与预期之外

从统计2019年以来主要钢材品种吨钢毛利的变化情况看,1月产品吨钢盈利自去年高位持续回落后,在2月达到一个相对低点,3月起随着需求回暖钢价开始上涨,吨钢盈利持续回升。盈利模型显示,2019年1-4月螺纹钢、热轧、冷轧、中厚板的吨钢毛利均值分别为467/321/-12/238元/吨,同比分别下降246/427/466/379元/吨。在价格—成本因素分析中,可以发现,2019年1-4月,螺纹钢、热轧、冷轧、中厚板的价格同比变化分别为2/-267/-335/-213元/吨,价格调整幅度明显小于吨钢毛利变化幅度,从原料价格变动情况不难发现吨钢毛利的超调皆因部分原料价格不跌反涨,如铁矿石、废钢价格分别大幅上涨26%/13%。

对比年初策略,2019年以来吨钢毛利的实际变化走势哪些在策略预期之中?哪些在预期之外呢?

预期之中:吨钢毛利自去年高位开始理性回落。预期之外:部分原料价格变动在预期之外,在钢价回落周期中,吨钢盈利的回调幅度超出年初预期。

2019年以来主营品种吨钢毛利变化及因素分析

盈利同比变化 | 螺纹钢 | 热轧卷板 | 冷轧卷板 | 中厚板 |

1月 | -192 | -422 | -510 | -251 |

2月 | -410 | -545 | -551 | -405 |

3月 | -241 | -372 | -418 | -404 |

4月 | -141 | -367 | -384 | -456 |

平均值 | -246 | -427 | -466 | -379 |

下降幅度 | -35% | -57% | -103% | -61% |

现货价格 | 螺纹钢 | 热轧卷板 | 冷轧卷板 | 中厚板 |

2019年1-4月 | 3871 | 3853 | 4262 | 3932 |

2018年1-4月 | 3869 | 4120 | 4597 | 4145 |

价格同比涨跌 | 2 | -267 | -335 | -213 |

主要原料价格 | 铁矿石 | 焦炭 | 废钢 | 硅锰 |

2019年1-4月 | 629 | 1981 | 2361 | 7676 |

2018年1-4月 | 500 | 1926 | 2094 | 8253 |

原料同比涨跌 | 26% | 3% | 13% | -7% |

数据来源:公开资料整理

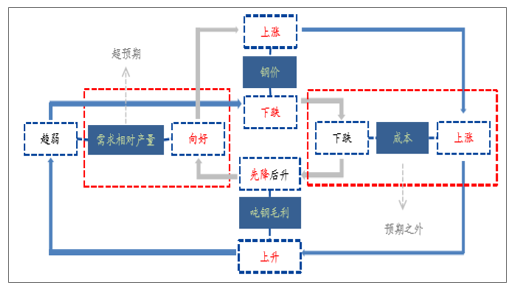

2、钢价与矿价相对变动,闭环系统是否失灵

在年初策略中提出的闭环系统是否失灵?观察2016年至今,即钢铁行业开始全面恢复盈利后,铁矿石价格在1月份均为环比上涨,今年1月份矿价的上涨多与钢厂恢复盈利后,企业的正常生产带来对原料补库的需求息息相关,属于常规影响。2月,淡水河谷停产事件致矿价强势上涨,并走出一波独立行情,属于突发事件,在预期之外。3月以来,随着需求的复苏,钢价开始大幅回涨,淡水河谷事件边际影响趋弱,而钢价表现相对强势,吨钢毛利持续回升。

钢价与矿价相对变动分析

单位:元/吨 | 铁矿石价格变动带来成本环比变化 | 螺纹钢价格环比变化 | 矿价变化分析 | 钢价变化分析 | 钢价相对矿价表现 |

Jan-19 | 55 | -92 | 钢厂原料补库,矿价逆势上涨 | 限产放松,边际影响大,价格回落空间大 | 弱势 |

Feb-19 | 130 | 29 | 淡水河谷事件,矿价强势上涨 | 钢价企稳,节后微涨 | 弱势 |

Mar-19 | -16 | 89 | 淡水河谷事件反复,支撑持续 | 性存质疑需求复苏,钢价上涨 | 强势 |

Apr-19 | 20 | 165 | 飓风事件影响及跟随钢价上涨 | 需求向好,钢价反弹 | 强势 |

数据来源:公开资料整理

再次回到闭环系统中,总结今年各指标联动变化为“钢价下跌—成本上升—吨钢毛利下降—需求相对产量向好—钢价上涨—成本上涨—吨钢毛利上升”。

也即2019年以来在钢价下调的周期中,成本端在突发事件影响下逆势上涨,致吨钢毛利持续回调,在钢价下跌阶段并未出现预期的吨钢毛利先跌后升的情况,而是持续下降,最终导致在钢价下跌期间吨钢盈利相对回调幅度较深,属预期之外。另一方面,今年以来虽然产量持续增长,但需求表现更加强劲,钢价强势反弹,前文已指出此处也超出预期,吨钢毛利在钢价的拉涨下持续上升。

修正后的闭环系统分析

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。