一、回顾

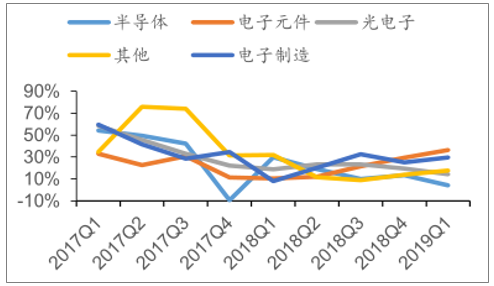

2018年电子行业上市公司营业收入合计9186.23亿元,同比增长20.36%。电子行业营收增速自2017年以来持续下滑,同比减少近15个PCT。主要原因是电子行业处在新旧动能转换周期中,消费电子需求放缓,新应用仍在建设中,同时叠加中美贸易摩擦需求抑制。2019年一季度电子行业营业收入2163.50亿元,同比增长22.12%,增速相较2018Q3和2018Q4保持平稳,主要贡献自电子元件和电子制造板块。2019Q1营收增长同比有所恢复,但仍在低位运行,电子行业仍处在周期底部。

2017Q1-2019Q1电子各细分行业单季营收同比增速

数据来源:公开资料整理

2018年电子行业归属母公司股东净利润为515.36亿元,同比减少7.31%。分拆季度来看,2018年前三季度电子行业归母净利仍维持2017年4季度个位数的增速,2018年四季度则下跌至-46.6%。到2019年1季度电子行业归母净利润达115.95亿元,同比下降4.78%。我们认为电子行业业绩大幅下滑主要原因是行业需求低迷,竞争加剧,库存增加,以及计提商誉减值的影响。

各细分板块在2018Q4净利润呈现明显下滑,在2019Q1逐步回暖。其中,电子元件板块在被动元件前三季度高景气的带动下,2018年归母净利润同比提升24.8%,2019Q1同比增长8.08%,在子板块中表现稳健。而受智能机出货下降影响,2018年电子制造板块净利润同比减少30.07%。此外面板、LED产品行业持续供给过剩,出现了较大幅度跌价,光电子板块延续2018年整体跌势,2019Q1净利润下滑25.49%。未来创新技术应用的带动下,电子行业过剩的产能有望逐步消化,从而拉动产品价格企稳,毛利和净利水平将有所修复。

电子行业2018年整体毛利率和净利率分别为19.58%和5.61%,较2017年分别下降1个基点和1.67个基点。认为2018年电子行业盈利能力下滑,主要受消费电子市场景气度下滑,以及面板、LED等产品供过于求导致产品跌价的影响。2019年Q1行业盈利水平则持续了18年的下滑态势,毛利率和净利率分别为18.19%和5.36%,同比下滑1.62和1.51个基点,但较去年四季度,降幅有所收窄。

2017Q1-2019Q1电子行业销售毛利率和净利率

数据来源:公开资料整理

2018年管理费用率为8.39%,同比提高0.58个基点,2019年1季度管理费用率为7.81%,同比下降0.5个基点。2018年电子行业销售费用率为2.96%同比上升0.18个基点,2019年1季度销售费用率为3.09%,同比提高0.19个基点。电子行业2018年财务费用率为1.33%,同比下降0.03个基点,而2019年1季度为1.96%,同比下降0.22个基点。管理费用的提升主要由于研发费用的提升,加大研发,提升竞争实力成为行业当务之急。

受到需求低迷,库存增加影响,2018年行业存货周转天数为67天,同比提高1.35天。到2019Q1调整库存有好转,存活周转天数为79天,同比减少3.6天。

2016Q3-2019Q1电子行业存货周转天数

数据来源:公开资料整理

2018年电子行业的业绩,受电子行业整体需求疲弱,以及中美贸易摩擦抑制需求影响,电子板块上市公司总营收增速回落到20%。而新增产能持续落地,部分产品供过于求导致价格大幅下跌,同时存货增加,资产减值大幅增长,行业整体盈利能力明显下滑。2019Q1初现企稳态势,我们预计随着5G建设的推进,新应用的推广,电子行业需求有望逐步回暖,毛利和净利水平未来有望企稳修复。

二、5G助力

中国电信、中国移动、中国联通和中国广电发放5G商用牌照,标志着中国正式进入5G商用元年。与原预期相比(2019年预商用,2020年正式商用),5G商用时间明显提前。

近一年内5G重要事件汇总

时间节点 | 重要事件 |

2018年9月 | IMT-2020(5G)推进组发布《5G承载网络架构和技术方案》白皮书。 |

2018年10月 | 国务院办公厅印发《完善促进消费体制机制实施方案(2018—2020年)》, 文件提到将加快推进第五代移动通信(5G)技术商用。 |

2018年12月 | 5G频谱资源分配方案公布,标志着三大运营商在5G中低频段的频谱资源 格局基本形成,5G格局已初步形成。 |

2019年1月 | 工信部方面表示5G第三阶段测试工作基本完成,5G基站与核心网设备已 达到预商用要求。 |

2019年2月 | 三星为首的终端厂商在MWC2019展会相继推出5G手机,搭载高通骁龙 855和骁龙X505G调制解调器。 |

2019年3月 | 三大运营商分别公布2019年的资本开支计划。中国移动约为1669亿元, 同比基本持平;中国电信为780亿元,同比增长4.1%;中国联通为580 亿元,同比增长29%。三家资本开支总额将超过3000亿元。 |

2019年6月 | 工信部工信部向中国电信、中国移动、中国联通和中国广电发放5G商用牌 照,标志着中国正式进入5G商用元年。 |

数据来源:公开资料整理

5G是移动宽带技术发展的里程碑。区别于2G/3G/4G,5G不仅是移动通信技术的顺序提升,而是多种无线接入技术(包括2G、3G、LTE、LTE-A、Wi-Fi、M2M等等)演进集成后解决方案的总称。5G技术旨在实现以下几大目标:1)1000x的容量提升;2)1000亿+的连接支持;3)10GB/s的速度;4)1ms以下的延迟。

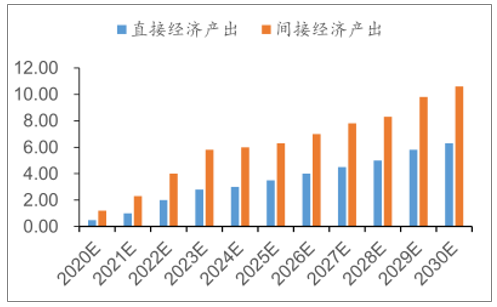

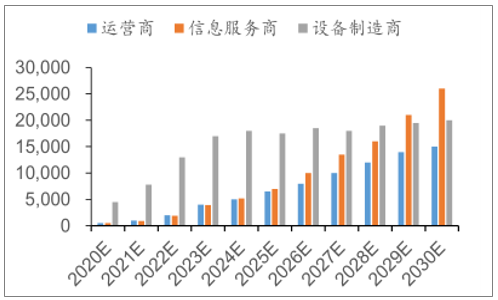

按2020年5G正式商用算起,预计当年将带动约4840亿元的直接产出和1.2万亿元的间接产出,到2030年5G带动的直接产出和间接产出将分别达到6.3万亿和10.6万亿元,两者年均复合增速分别为29%和24%。从产出结构看,在5G商用初期,网络设备投资带来的设备制造商收入将成为5G直接经济产出的主要来源,预计2020年,网络设备和终端设备收入合计约4500亿元,占直接经济总产出的94%。

5G未来经济产出(万亿元)

数据来源:公开资料整理

5G直接经济产出结构(亿元)

数据来源:公开资料整理

基于5G技术特性,未来移动通信将不再依赖大型基站的布建架构,大量的小型基站将成为新的趋势,用以覆盖大基站无法触及的末梢通信。2018年3G/4G基站总数为489万(其中4G基站净增43.9万个,总数达到372万个)。在2014/2015年建设高峰期新增量接近100万/年,预计未来两年新增4G基站数量逐步减少,届时4G基站总数接近400万。以5G基站总数为4G的1.5倍测算,对应5G高峰建设期国内单年度新增150万个基站。

2012-2018年国内移动通信基站建设情况(万个)

数据来源:公开资料整理

从无线网络到移动终端,5G。将持续为电子行业带来需求新增量。5G有望于2019年从网络规划期进入主建设期,我们沿着射频/天线—光纤光缆—移动终端的路径,着重梳理5G为带来的新增市场需求量以及相应的投资机会。

从4G到5G,频谱效率将提高5-10倍,天线技术的提升是一大关键。目前的4G宏基站主要由基带处理单元BBU(BaseBandUnit)、射频处理单元RRU(RemoteRadioUnit)和天线系统三部分组成。4G后期,天线已经演进至4T4R/8T8R的MIMO(Multiple-InputMultiple-Output)天线。

5G方案中,通过MassiveMIMO(大规模天线技术),在基站端配置数百根低功率天线来提高系统的频谱利用率,从而达到应用标准。因此,5G的推进有望显著拉动基站的天线需求。一般而言,普通的基站需要配置3面天线,4G基站则需要配置2×2面,预计未来随着5G落地,单基站天线数量需求有望达100个以上。

2015-2019年国内基站天线市场规模及预测

数据来源:公开资料整理

天线的升级进一步带动单个基站PCB价值量提升。一方面,5G基站天线采用MassiveMIMO技术带来器件数量的大幅提升,相应地带来PCB使用面积的增加,预计单基站高频PCB材料总用量或将达到4G时期的两倍。另一方面,5G对天线系统的集成度有更高要求,为满足隔离需求,需采用多层的印制电路板(层数从双面板升级为多层板)。通常情况下,PCB每增加2层成本会相应增加50%~30%,如8层板的价格相当于4层板的两倍。同时,5G设备PCB的性能要求极高,一般对层数、面积(大面积,小厚径比)、钻孔精度(小孔径、板件对位)、导线(线宽、线距)等有更高的要求,因此在PCB加工过程中需要更高的工艺配合,由此也有望提高5G用PCB产品的工艺附加值。此外,基材方面需要使用高速高频材料,价格将是原有材料的3-5倍。由此测算,PCB单位价格至少为4G时期的1.5倍。当前4G设备商对射频PCB的采购价格平均约2000元/平方米,预计5G时期PCB价格为3000元/平方米。

5G时期基站PCB以此测算PCB在通信基站前传网络(基带、射频、天线)中价值量,假设5G时期基站数为600万,将带来PCB市场增量432亿元,相比4G时期提升数倍。

PCB在通信基站前传网络中价值量测算

- | 基站数量 | 天线阵列 单元 | PCB层数/ 单基站 | PCB面积/ 单基站 | 价格(元/ 平米) | 总价值量 (亿元) |

4G | 400万 | 8 | 双面板 | 1.2平米 | 2000 | 96 |

5G | 600万 | 128 | 多层板 | 2.4平米 | 3000 | 432 |

数据来源:公开资料整理

高密度基站建设拉动光纤用量。回溯3G/4G投入期,光纤光缆产量大幅增长。以国内4G建设为例(2014年-2016年为4G基站建设高峰),2013年我国光纤光缆产量增速为7.26%,2016年则攀升至23.17%。认为5G高密度基站的建设亦将带动光纤光缆的新一轮用量提升。据调查数据预测,未来5G光纤需求在不考虑光纤复用的情况下,将达到4G光纤需求的16倍,同时会比FTTx所需光纤多2~6倍。

5G入基站新引入CU/RU两级架构。5G时代,由于无线频谱资源提升及MassiveMIMO多天线技术的发展,传统RAN架构下的CPRI接口难以承载巨大的带宽,需要进行架构重构。重构之后,5G新定义了CU和DU两个功能实体,原核心网和BBU的功能在CU和DU有了新的划分,出现了一级前传(RRU-DU)和二级前传(DU-CU)两级架构。CU与DU功能的切分以处理内容的实时性进行区分,CU设备主要包括非实时的无线高层协议栈功能,同时也支持部分核心网功能(UP)下沉和边缘应用业务的部署;DU设备则主要处理物理层功能和实时性需求的L2功能。

前传网络架构变化带来光纤新需求。相较于4G,5G新引入的CU/RU两级架构将带来光纤新的需求。其中,一级前传方案中,目前为了保证时延,光纤直驱是优先方案(不超过10km),该方案需要大芯数接入光缆和低成本的25G/50G光模块,而对于光纤不足的场景再考虑引入简化的OTN设备,解决时延、功耗、成本等问题。同时,二级前传网一般使用环网为主,可以采用OTN的技术来进行承载。

未来光纤需求有望维持较高增速。据调查数据显示,2018年国内新建光缆线路长度578万公里,全国光缆线路总长度达3747万公里,比上年增长16.3%。结合三大运营商公布的光缆采集量,以及5G基站的增量测算,预计5G建设高峰期间光纤用量年复合增速在20%以上。

相关报告:智研咨询发布的《2019-2025年中国电子行业市场监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告

《2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告》共十二章,包含微电子锡基焊粉投资建议,中国微电子锡基焊粉未来发展预测及投资前景分析,中国微电子锡基焊粉投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。