一、钢材价格走出明显的反转态势

1、淡季不弱,旺季持续反弹

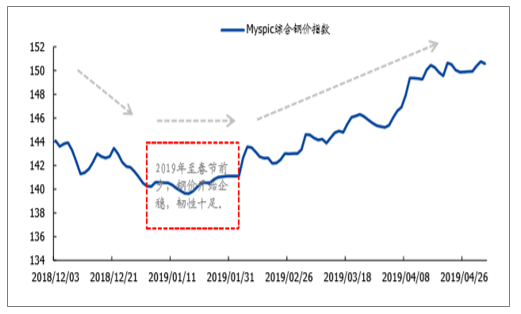

钢价从2018年11月起自高位开始持续回落,且价格低迷的表现一直持续到2019年2月中旬,此后开始走出明显的反转态势。但形容今年的钢价形态为“碗底型”反弹走势,即自进入2019年之后直到春节前夕,钢价开始企稳,长期稳定在一定区间,在需求尚未复苏之前已表现出一定的抗跌性。

Myspic钢价综合指数走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钢材行业市场评估及投资前景评估报告》

以上海地区螺纹钢价格为例,在2019年1月中旬,价格曾触碰到3750元/吨的低点,但自2019年春节复工之前,螺纹钢价格基本长期稳定在3750—3800元/吨之间,价格表现韧性十足。待春节后,下游工地开始陆续复工,需求逐渐转暖,螺纹钢价格一路上扬至4000元/吨以上的水平。

上海地区螺纹钢价格走势

数据来源:公开资料整理

二、建筑钢材行业短期价格分析

(一)建筑钢材行业三种减产途径下对应的价格走势

从两个假设去推演库存变化,在正常的季节性下滑规律下,后期库存的压力会非常大。因此淡季减产势在必行。那么从减产的途径来分析,主动检修、环保限产、亏损减产三种情境下,会面临不同的价格和成本状态。

1、主动检修

目前钢厂的利润已经相动力对较薄,华南地区的长流程螺纹在300元左右,热轧在150元左右,冷轧已经亏损。

钢厂有主动检修的动力。如果钢厂主动检修的量在周均10万吨-20万吨左右,库存的压力就可以极大缓释。原料相对强势的状态也可以缓解。主动减产下,价格下滑的空间较小,且焦炭需求趋弱后有压价空间,钢材利润受影响较小。

长流程利润

数据来源:公开资料整理

短流程利润

数据来源:公开资料整理

2、环保限产

如果成材端有环保等因素造成的限产,当前偏低的利润和价格相对位置下,钢厂上可涨价,下可打压原料,利润会有明显改善。6月23日唐山市相关部门发布了《关于做好全市钢铁企业停限产工作的通知》,要求“绩效评价为A类的首钢迁唐、,沿海区域的首钢京唐、文丰钢铁、唐钢中厚板、德龙钢铁、纵横钢铁烧结机(球团)、高炉、转炉、石灰窖限产20%,除此之外,全市其他钢铁企业烧结机(球团)、高炉、转炉、石灰窖限产比例不低于50%,高炉扒灰停产”。根据测算:如果政策执行严格,合计月度影响铁水量约516万吨,减少品种产能约468万吨,其中影响带钢量146万吨;型钢30万吨;螺纹52万吨;盘螺线材59万吨;热卷173万吨;中厚板7.4万吨;钢坯外卖量约62万吨。考虑到螺纹上周已经减产6万吨,唐山政策严格执行会进一步造成周均13万吨的产量减少,合计周均减产19万吨,基本降到了推演的与淡季表观消费较为匹配的产量区间。螺纹钢的价格会迅速反弹,铁矿石成本有所下降,利润空间迅速释放。

3、亏损减产

如果持续保持高产量,月底成材的库存就会有比较明显的累积,届时可能引发成材-原料的螺旋下跌,造成成材价格、利润的双双下滑,再次演绎去年11月份的低利润-减产-打压成本-新的动态平衡这一路径。不同的是,今年的利润本身已经很低,且今年原材料偏紧可打压空间更弱,200-300元的下跌即可完成上述过程。

(二)建筑钢材行业中期价格分析:需求环比走弱概率较低,旺季仍有反弹空间

从第一部分的需求推演来看,下半年需求环比走弱的可能性较小,9-10月份的旺季需求还会有所保证。在上述三种情景推演下,淡季的钢厂都必须面临减产,那么淡季结束的库存都在合理范围内,等9-10月份强需求再次出现,有望给钢厂足够利润以再度扩产,那么旺季价格仍有进一步反弹空间。

三、2019年以来钢价的走势哪些在年初预期之中,而哪些又在预期之外

预期之中:1、2019年初,在需求淡季期间钢价自高位继续回落调整;2、春节后工地复工,需求转暖,钢价开始反弹。

预期之外:1、螺纹钢在低迷时期价格长期稳定在3750—3800元/吨的支撑位,好于市场预期;2、进入传统旺季后,钢价强势反弹,快速突破4000元/吨,超出市场预期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。