所谓人工智能(ArtificialIntelligence),即让机器去实现所有与人类智能有关的功能,做到像人一样看懂、听懂,并且会思考、会行动。现阶段,基于深度学习的人工智能技术路线成为主流,强调通过感知+理解+决策来实现合理地行动,基于大量先验知识做出相对合理的判断和决策。

一、发展史

自1956年在达特茅斯会议上被正式提出以来,人工智能快速发展,迄今已经历过两次起落。1957年,罗森布拉特发明第一款神经网络Perceptron后,AI达到第一个高峰,但之后由于当时计算能力无法使机器完成大规模数据训练和复杂任务,AI进入第一个低谷期;20世纪80年代霍普菲尔德神经网络以及BP算法出现,使得大规模神经网络的训练成为可能,AI再次迎来第二个黄金发展期,日本、美国等投入巨资开发人工智能计算机DARPA,但由于其技术路线明显背离计算机工业发展方向,项目以失败告终,AI再一次进入低谷。

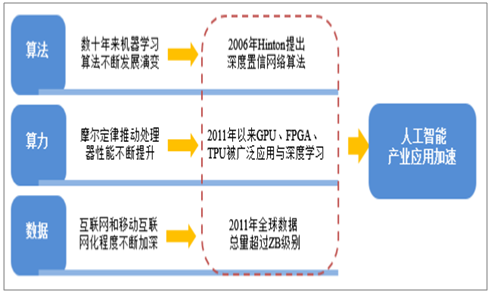

而如今,深度学习算法领衔算力、数据实现突破,人工智能迎来第三次浪潮。2006年,Hinton提出基于深度信念网络可使用非监督学习的训练算法,使人工智能性能获得突破性进展。在2012年的ImageNet挑战赛中,借助深度学习算法,视觉识别准确率达到95%以上,首次超越了人眼识别的极限,而发展到目前,语音识别、图像识别的准确率仍在不断提升,已经分别超过97%和99%。

除算法外,算力和数据也取得了长足的进步:在算力方面,摩尔定律推动处理器性能不断提升,GPU、FPGA、TPU被广泛应用于深度学习;互联网和移动互联网普及程度不断加深,2011年全球数据总量已经超过ZB量级。计算能力的提升以及海量数据的积累加速深度学习算法在各行业中的应用,目前围绕语音、视觉、机器人、自动驾驶等AI技术的创新创业大量涌现,人工智能正迎来黄金时代。

算法、算力及数据助推人工智能产业应用加速

数据来源:公开资料整理

全球来看,人工智能已在多个国家上升为国家战略。美国、日本、韩国等世界科技强国纷纷出台相关政策,将人工智能上升至国家战略层面,力争抢占产业技术的制高点。

二、政府助力

中国政府近几年对人工智能发展也愈加重视,2015年以来已从政策层面给予多项支持。2017年两会,人工智能首次写入政府工作报告,2018年12月中央经济工作会议亦明确“加强人工智能等新型基础设施建设”,意味着AI技术对于经济社会的巨大推动作用在国家层面得到正式认可,有望成为政府重点扶持方向。

中国关于人工智能的主要政策(非完全统计)

时间 | 战略计划 | 主要内容 |

2015-05 | 国务院发布《中国制造2025》 | 明确提出“加快发展智能制造装备和产品” |

2015-07 | 《国务院关于积极推进“互联网+”行动的指导意见》 | 明确提出人工智能作为重点布局的11个领域之一 |

2016-03 | 国务院发布《国民经济和社会发展第十三个五年规 划纲要(草案)》 | 重点突破新兴领域人工智能技术等 |

2016-05 | 发改委等四部门发布《“互联网+”人工智能三年行动 实施方案》 | 到2018年,打造人工智能基础资源与创新平台, 人工智能产业体系、创新服务体系、标准化体系基 本建立,基础核心技术有所突破,总体技术和产业 发展与国际同步,应用及系统级技术局部领先 |

2017-03 | 2017政府工作报告 | 加快培育壮大包括人工智能在内的新兴产业,人工 智能被列为国家2017年的重点项目 |

2018-12 | 中央经济工作会议 | 加强人工智能、工业互联网等新型基础设施建设 |

数据来源:公开资料整理

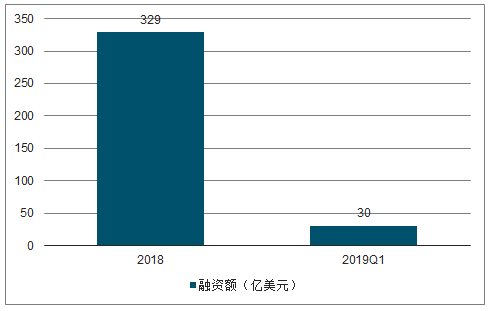

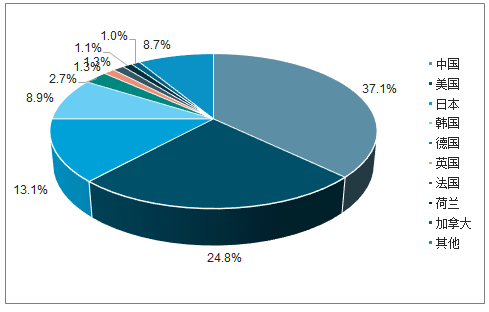

根据调查数据显示统计,2018年中国AI领域融资规模达329亿美元,位居全球第一,美国169亿美元排名第二。其中,国内市场计算机视觉、智能驾驶方向投资最热,机器人、智慧医疗方向发展潜力较大。同时,在人工智能专利方面,中国也隐有赶超美国之势,根据《2018世界人工智能产业发展蓝皮书》,中国专利申请总量在全球占比达37%以上。

2018-2019Q1人工智能融资额

数据来源:公开资料整理

全球人工智能专利申请地域分布

数据来源:公开资料整理

三、发展趋势

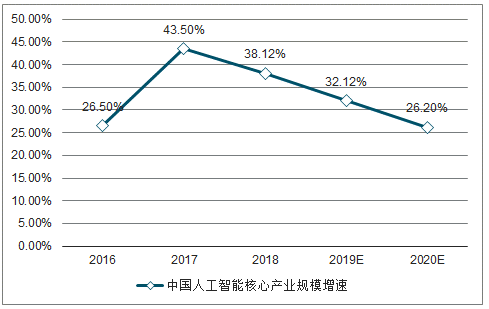

近年来,随着人工智能的快速发展,语音助手、人脸识别、智能音箱等诸多创新产品不断涌现,可以预见在不久的未来,AI将成为更多智能产业技术和应用发展的突破点,带动下游应用需求不断提升。根据调查数据显示,最新发布的预测报告,2018年全球AI市场规模预计为1.2万亿美元,到2022年有望达到3.9万亿美元。而中国人工智能产业亦处在快速发展阶段,根据调查数据显示,2018年中国AI核心产业规模超987亿元,同比2017年增长39.4%,预计随着各地人工智能相关建设逐步启动,到2020年有望超过1600亿元。更甚者,根据17年7月国务院印发的《新一代人工智能发展规划》三步走战略目标,2025年人工智能核心产业规模超过4000亿元,带动相关产业规模超过5万亿元;2030年核心产业规模超过1万亿元,带动相关产业规模超过10万亿元,可谓空间巨大。

2016-2020年中国人工智能产业规模增速及预测

数据来源:公开资料整理

未来几年内,人工智能将以服务智能为主,深入结合诸多垂直领域,不断丰富应用场景。且由于现有深度学习引擎需要海量的数据作为训练“燃料”,因此在判断人工智能究竟在哪些垂直领域优先落地时,行业数据可得性就成为重要的评判要素。基于这一标准,我们判断医疗、金融、交通、教育、安防等信息化程度较高、数据较易搜集且数据质量较高的行业,将率先在各类具体场景当中获得成熟应用,解决行业痛点需求。建议重点关注,基础层:与寒武纪战略合作的中科曙光;应用层:AI+教育的科大讯飞,AI+医疗的思创医惠、东华软件,AI+安防的海康威视、大华股份,AI+金融的同花顺,AI+交通的四维图新。

相关报告:智研咨询发布的《2019-2025年中国人工智能行业市场潜力分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国人工智能生成内容(AIGC)行业市场全景调查及战略咨询研究报告

《2024-2030年中国人工智能生成内容(AIGC)行业市场全景调查及战略咨询研究报告》共十二章,包含中国人工智能生成内容(AIGC)行业重点上市企业经营状况分析,2021-2023年中国人工智能生成内容(AIGC)行业投资潜力分析,对2024-2030年中国人工智能生成内容(AIGC)行业发展前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。