一、造纸业生产情况分析

造纸业作为重要的基础原材料产业,在国民经济中占据重要地位,造纸业关系到国家的经济、文化、生产、国防各个方面,其产品用于文化、教育、科技和国民经济的众多领域。

全球范围内的产业结构和国际分工大调整正在进行,世界造纸工业发展格局发生深刻变化,产业结构调整和转移进一步加快,新兴经济体国家将发挥后发优势,实现跨越式发展,成为世界造纸工业的主要增长点。造纸工业正加快技术进步,朝着高效率、高质量、高效益、低消耗、低污染、低排放的现代化大工业方向持续发展,呈现出企业规模化、技术集成化、产品功能化、生产清洁化、资源节约化、环保低碳化、林纸一体化、管理信息化和产业全球化,以及绿色发展的突出特点。

我国是传统造纸大国,改革开放以来,伴随国民经济的持续快速发展,中国造纸行业也逐步经历着从早期的产能分散、工艺粗放式生产向集约型发展模式的过渡。通过引进技术装备与国内自主创新相结合,中国造纸行业部分优秀企业已完成由传统造纸业向现代造纸业的转变,步入世界先进造纸企业行列。同时,中国也成为全球纸品产销大国,造纸总产量和消费量已经跃居世界首位。

金融危机后,造纸业规模以上企业销售收入呈逐年递增态势,但是增长幅度波动较大;但2018年,受供给侧改革、环保政策和下游需求的影响,造纸行业营收首次出现下跌。从行业定义出发,基于机制纸及纸板制造、纸制品双重维度探索造纸行业的迁移路径,研究发现,纸及纸板制造产业不断向粤鲁浙沿海地区集中,而纸制品产业向内陆地区迁移,地区分布各有侧重。

受供给侧改革、环保政策影响,龙头企业优势愈发凸显。但几家欢喜几家愁,部分企业一时无法应付环保重压、生产线停产等局面,再加上下游需求放缓、中美贸易战等冲击,企业面临亏损状态。2018年中国造纸及纸制品行业规模以上企业数量增加至6704家,亏损企业数量大幅增加,高达1045家;亏损企业数量占比增至15.59%。

除亏损状态外,还有部分企业不堪重负,纷纷倒闭、破产。如浙江的富阳市金昌纸业有限公司、杭州富阳金昌纸业有限公司、广西的贺达纸业、山东的汇鑫公司。

2011-2018年中国造纸及纸制品行业规模以上企业、亏损企业数量统计及增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国物联网行业市场调查及发展趋势研究报告》

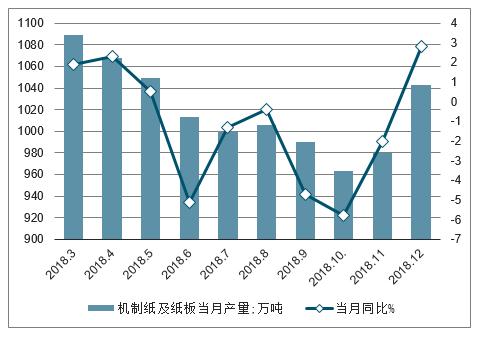

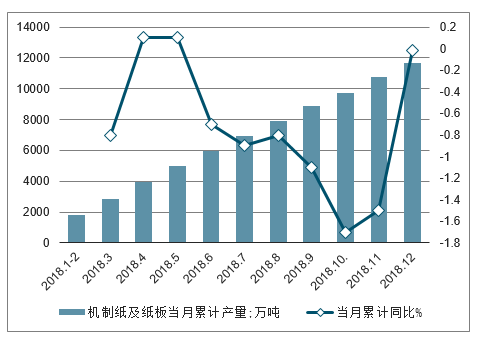

2018年1-3季度全国机制纸及纸板产量波动幅度较小,整体呈下降趋势,2018年3-4季度全国机制纸及纸板产量下降;2018年12月全国机制纸及纸板产量为1043万吨,同比增长2.8%。2018年1-12月全国机制纸及纸板产量为11660.6万吨,同比下降1.5%。

2018年1-12月中国机制纸及纸板当月产量及增长走势

数据来源:公开资料整理

2018年1-12月中国机制纸及纸板当月累计产量及增长走势

数据来源:公开资料整理

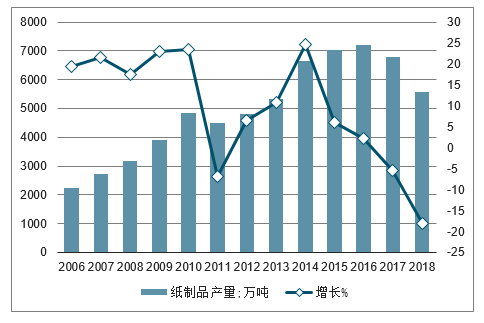

2006-2010年纸制品产量连续5年高速增长;2011年产量首次下降后,2012-2016年产量又连续五年逐年递增;2017-2018年,产量又开始下降。

2006-2018年中国纸制品产量统计及增长情况

数据来源:公开资料整理

二、造纸行业需求不及预期纸价调整,盈利承压

2018年下半年受下游需求超预期回落,旺季不旺因素冲击,主要纸种价格下跌导致纸企盈利下滑。2018年下半年以来各纸种陆续进入去库存周期,库存处于相对高位,PPI走低反映纸价下行以及行业景气度的下降。随着行业去库存推进,行业景气度有望触底回升,在供给侧改革、环保限产大环境不变情况下,龙头纸企有望进一步提升市场占有率,并通过上下游产业链延伸增强盈利稳定性。建议标配造纸板块,下半年传统行业旺季仍可期待,重点关注产能增量及产业链上下游整合逻辑带来的增长核心驱动力。

在中美贸易战影响下,造纸行业的下游包装行业出口预期受影响,包装采购意愿低;与此同时,国内消费低迷,2018年全年社会消费品零售总额低于10%,包装订单也受到影响。

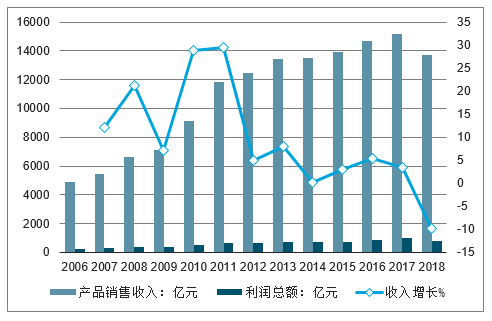

2006-2018年我国规模以上造纸及纸制品企业营业务收入、利润总额统计及增长情况

数据来源:公开资料整理

(一)下游需求不及预期,上市纸企收入增速回落

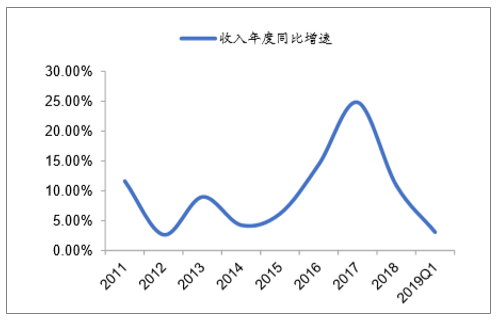

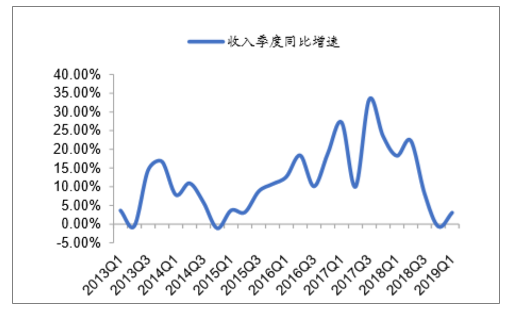

造纸公司收入增速有所放缓。跟踪的13家主流造纸制造领域公司2018年等权重平均收入增速为10.9%,较2017年增速降低13.9个百分点。主要纸种价格均有所下滑,2018Q4平均收入同比下降0.7%。2019年一季度营收同比增加3.1%,板块整体主营业务收入底部企稳。

造纸公司平均收入年度同比

数据来源:公开资料整理

造纸公司平均收入季度同比

数据来源:公开资料整理

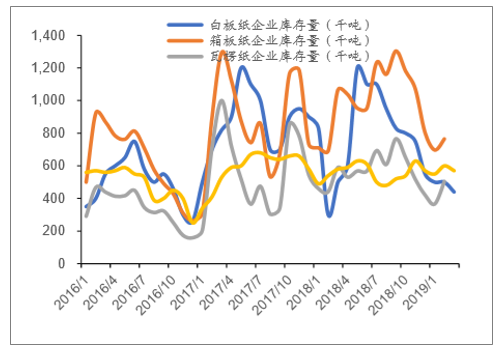

18Q4需求超预期回落,下游原材料需求减少,木浆港口库存不断攀升。四季度为下游传统旺季,但由于经济增速波动、行业去库存等因素导致需求下降,下游企业原材料需求下降,导致原材料木浆库存量不断攀升。春节后渠道补库存阶段,主要纸种社会库存量均略有回升。

企业库存四季度下降较少

数据来源:公开资料整理

木浆库存不断攀升

数据来源:公开资料整理

瓦楞纸社会库存量有所回升

数据来源:公开资料整理

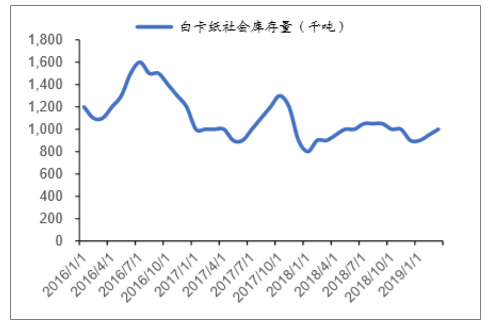

白板纸社会库存量

数据来源:公开资料整理

政策管控趋严,原材料废纸进口额下降。2017年年底环保部下发《进口废纸环境保护管理规定》和《限制进口类可用作原料的固体废物环境保护管理规定》,限制外废进口。2018年3月,《进口可用作原料的固体废物环境保护控制标准——废纸或纸板》正式实施。2018年5月,国家海关总署发布特急文件《海关总署关于对进口美国废物原料实施风险预警监管措施的通知》,对美废进口的监管力度进一步加强。废纸进口量自2017年下半年开始大幅下降,2018年下半年略有回升,截至2019年3月,我国废纸进口量为112万吨,同比下降21.13%,较2017年同期下降63.99%。

原材料废纸进口数量大幅下降

数据来源:公开资料整理

(二)主要纸种产品价格回落,板块整体盈利能力下滑

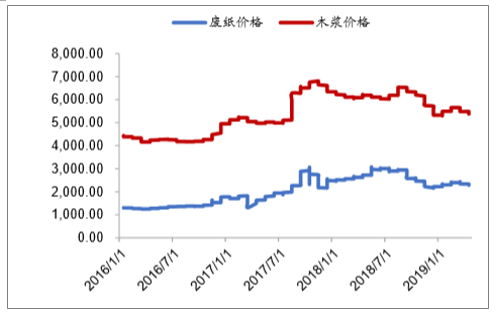

废纸及木浆价格小幅下行。2016年下半年,受汇率变化、库存减少双因素驱动,木浆价格明显上涨,并在2017年2月底达到创阶段高点。2018年二季度行业淡季渠道消化库存,废纸及木浆价格均有所调整,尤其是废纸价格迅速回落,各主要纸厂在高价时期囤积的废纸相对饱和,同时出现了对高价废纸的抵触情绪。三季度末受益于环保监管加码,进口废纸供应收紧,废纸价格持续反弹。四季度及2019年一季度经济增速放缓导致下游需求减弱,库存积压纸价上升承压,废纸价格小幅下行。基于2018年进口废纸管控政策严格实施预期,以及国务院发布的《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》到2020年基本实现固废零进口目标,国内废纸价格中枢或将持续向上。

受经济下行、废纸价格下降和下游需求减少的影响,木浆价格小幅回落,2019年在废纸新政推动下,我国木浆新增需求上升,木浆价格或基本保持高位稳定。

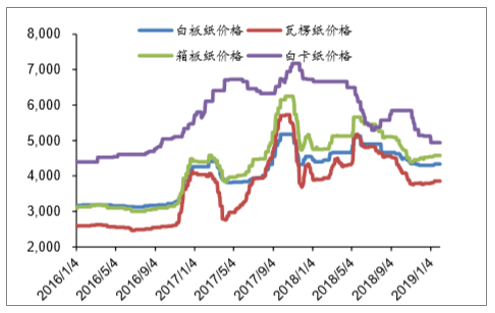

包装纸中白卡纸价格回落,其他纸种低位企稳。行业产能集中度情况直接影响纸种价格走势,受益于环保监管加速淘汰落后产能、关停中小企业,白卡纸行业集中度持续提升,高产业集中度决定了龙头公司在行业内的话语权。自2016年底造纸行业整体价格上涨,白卡纸价格持续上行,于2017年11月达到7177元/吨高点,2018年二季度以来由于白卡纸龙头企业价格策略,白卡纸市价大幅回落。白板纸、箱板纸、瓦楞纸于2017年3月起进入价格波动区间,2018年Q4价格低位企稳。主要原因为行业集中度相对较低,且主要原材料废纸价格震荡向上,下游价格随上游原材料价格震荡波动。

废纸及木浆价格回落(元/吨)

数据来源:公开资料整理

包装纸价格低位企稳(元/吨)

数据来源:公开资料整理

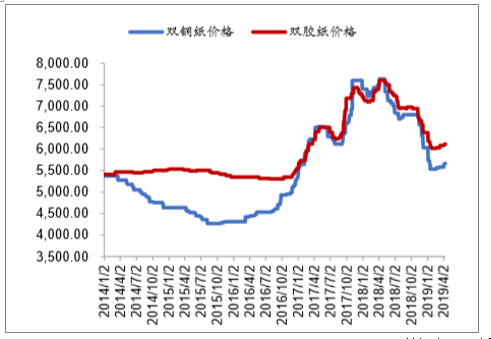

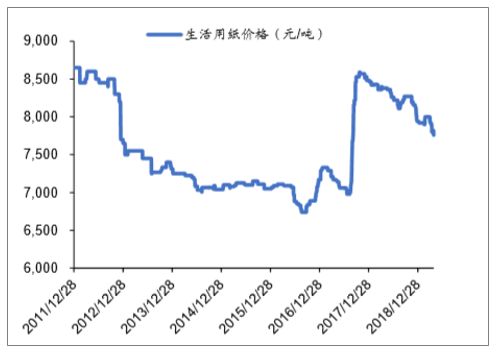

文化纸价格低位企稳,生活用纸价格持续下降。文化纸周期波动相对较小,原材料价格上涨导致产品价格快速提升,行业产能集中度高,下游需求平稳增长。2017年以来,纸浆价格上涨推动文化纸行业行情涨势较强,双铜纸、双胶纸价格水涨船高,2018年三季度起受经济增速放缓和下游需求减少的影响,文化纸价格持续下降,2019Q1受节后补库存带动,价格有所回升。2017年上半年以来生活用纸受原材料木浆影响,价格持续下滑。2017年8月受木浆价格快速上涨影响,生活用纸价格触底反弹,10月份最高到达8590元/吨的高位水平。2018年受木浆价格回落、下游需求减少、库存积压的影响,生活用纸价格持续下降。

文化纸价格维持持续下降(元/吨)

数据来源:公开资料整理

生活纸价格小幅下行(元/吨)

数据来源:公开资料整理

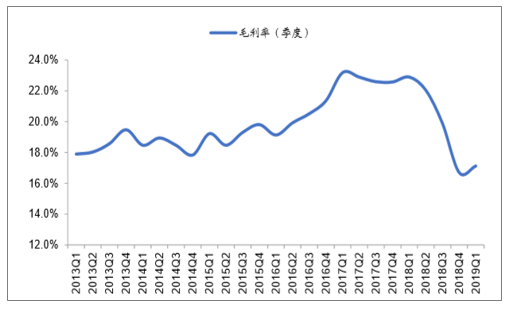

造纸板块公司2018年整体毛利率回落,2019Q1有所提升。跟踪的13家主流造纸制造领域公司2018年等权重平均毛利率为20.4%,较2017年下降10.9个百分点,板块毛利率水平延续2014-2017年上行趋势,2018年回落(2011-2018年等权重平均毛利率分别为16.7%、17.2%、18.6%、18.4%、19.2%、20.4%、22.9%、20.4%)。主要原于经济增速放缓、纸价下滑和库存积压,2019年一季度由于行业库存压力减轻和下游需求改善,毛利率触底反弹达到17.1%,相对于2018年Q4提升0.4个百分点。

造纸板块公司毛利率企稳回升

数据来源:公开资料整理

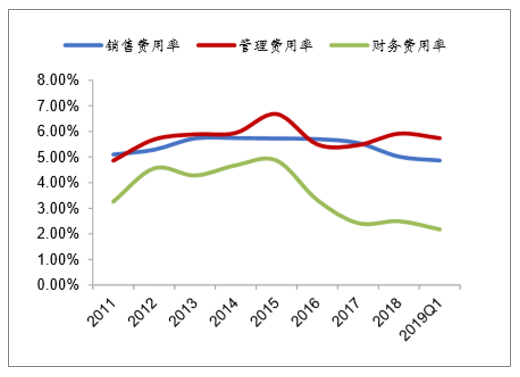

销售费用率稳中下降,管理和财务费用率提升。2018年造纸行业公司整体毛利率下降的同时,销售费用率稳中有降,管理、财务费用小幅提升。分别为5.0%、5.9%和2.5%,销售费用率下降0.5个百分点至5.0%,其中财务费用率提升0.1个百分点至2.5%,管理费用率提升0.4个百分点到5.9%。2019年一季度销售、管理、财务三项费用率分别为4.9%、5.7%和2.2%,板块内企业盈利能力改善,资产负债率下降拉低整体财务费用率。

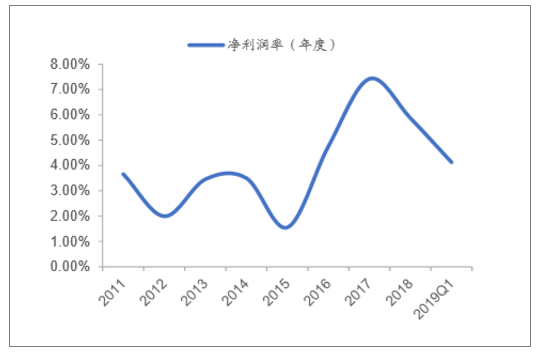

净利润率有所回落,一季度降至4.1%。跟踪的13家主流造纸制造领域公司2018年等权重平均净利润率为5.9%,有所回落仍维持高位(2011-2017年分别为3.7%、2.0%、3.5%、3.5%、1.1%、4.7%、7.4%),2019年一季度净利润率继续下降至4.1%,主要原因是造纸企业收入和盈利下滑。

造纸板块管理和财务费用率小幅上升

数据来源:公开资料整理

造纸板块净利润率有所回落

数据来源:公开资料整理

应收账款周转天数持续下降。2018年主流造纸公司应收账款周转天数快速下降至42.8天,(2011-2017年应收账款周转天数分别为41.2天、43.7天、47.9天、54.0天、58.0天、54.6天、44.3天),环保限产导致行业有效供给减少,纸企普遍采用“先款后货”结算模式导致应收账款周转天数下降。

造纸板块应收账款周转天数(天)

数据来源:公开资料整理

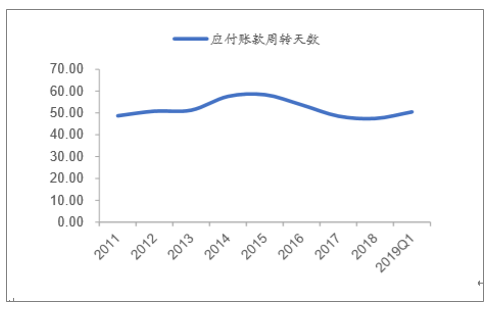

造纸板块应付账款周转天数(天)

数据来源:公开资料整理

(三)经济回暖支撑纸价回升,行业有望继续保持快速增长

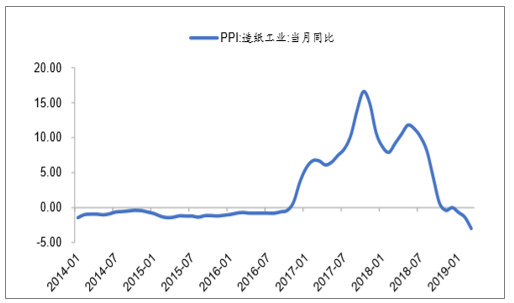

造纸行业PPI当月同比呈下降趋势,经济下行削弱下游需求,纸价随之下降。造纸行业PPI近年来一直较为稳定,在经历2016年末至2017年的猛烈上涨后,2018年有所回落,直至2019年3月PPI同比下降3%。PPI走低反映纸价下降以及行业景气度的下降。伴随未来宏观经济回暖,下游需求将有所增长,行业景气度稳步提升,纸厂中长期需求端增长稳定。

造纸行业PPI回落(%)

数据来源:公开资料整理

供给侧改革驱动环保从严执行,推动行业内向龙头聚集,2019年环保监督检查力度只增不减。2016年下半年以来环保督查全面启动,至2017年末已完成全国所有省市覆盖,2018年5月和10月分两批开展中央生态环保督察“回头看”。中央生态环境保护督察办公室常务副主任刘长根表示2019年开始将用三年左右时间完成第二轮中央生态环保例行督察。2016年底发布的《排污许可证管理暂行规定》将是全面开展的排污许可证制度的重要指导,2018年6月生态环境部下发《排污许可证后管理指导意见(征求意见稿)》,加强排污许可证管理力度。除此之外,2018年1月1日《中华人民共和国环境保护税法》开始施行,小产能压力持续增大。环保税+环保督察双管齐下,环保设施齐全的大型企业有望从中受益,利好行业龙头,促进企业向集团化和规模化方向发展,加速产能集中度提升,行业龙头有望受益。

纸产品下游消费市场季节性波动,5月份后下游需求迎来小旺季,产品需求促纸企量价齐升。纸产品尤其文化纸需求具有显著周期性,啤酒旺季即将到来,酒标铜版纸需求旺盛;3-4月与10-12月期间为香烟旺季,用于制作烟包的单铜纸需求量增加;双铜纸、双胶纸淡旺季分布基本一致,驱动因素略有不同。3、4月份春季展销会、9-12月年前促销使得宣传单用量较大,双铜纸需求有所增加;3-5月学生秋季教材备货、9-12月学生春季教材备货催生大量双胶纸需求。

造纸行业建议配置至标配,二季度重点关注双胶、铜版、白卡等主要纸种涨价函落地情况。造纸板块在18年虽受需求下降,纸价回落等多因素影响,增速有所放慢,但文化纸行业去库已接近尾声。春节后文化纸龙头企业陆续发布涨价函,涨价函均有落地,4-6月份为每年纸张销售旺季,考虑当前纸张盈利情况,预期每月仍有望实现200元/吨左右提价,当前木浆价格相对稳定,纸张提价带动业绩修复,至19Q3文化纸企盈利能力有望修复至500元/吨左右。

核心推荐标的太阳纸业估值处于底部区间,PB逻辑看公司估值中枢回归。从PB历史数据来看公司目前处于估值底部,文化纸行业有望于2019H2进入补库周期,基于供给侧改革带来行业供需紧平衡环境,19年春节后文化纸提价函顺利落地,若浆价不发生大幅上涨情况,则19年全年文化纸吨纸净利润率有望恢复至10%,对应吨纸净利润在600元/吨附近。公司资产盈利稳定性强,依靠公司造纸行业内多元化产业发展,净利润依然逐年提升,新业务方向纸浆及箱板纸行业注重上游原材料资源整合,向上游延伸有望从产业一体化角度增强资产盈利能力,对应2019年PB有望从当前1.5倍向1.8倍估值中枢回归。

三、包装印刷:Q1盈利能力拐点显现,全年看好瓦楞纸箱行业整合、展示包装客户多元化

(一)2018、2019Q1的核心关注是盈利能力改善

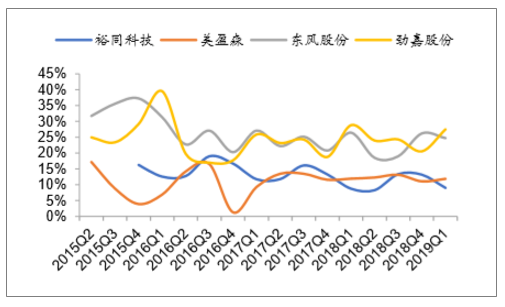

受益于原材料价格,纸包装上市公司盈利能力持续改善,毛利率均呈现出回升的状态。受益于原材料价格同比处于低位,2019Q1各纸包装公司盈利能力均有所改善。其中,美盈森Q1毛利率33.18%(环比+0.32pct),东风股份Q1毛利率45.10%(环比+6.57pct),劲嘉股份43.81%(环比+0.69pct)。

裕同科技由于一季度处于消费电子包装淡季,因此毛利率环比下滑,但是毛利率同比+1.9pct显著改善。裕同科技2019Q1实现营业收入17.85亿元(YoY+10.54%),扣非归母净利润1.04亿元(YoY+31.51%),扣非利润增速显著高于收入增速,预期该利润弹性在2019Q2有望持续。

包装上市公司毛利率变化(截止19Q1)

数据来源:公开资料整理

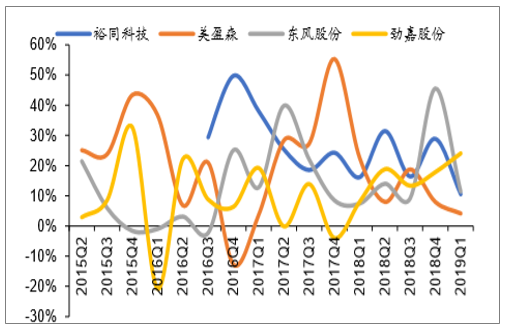

包装上市公司净利率变化(截止19Q1)

数据来源:公开资料整理

营收增速方面,整体保持增长平稳,劲嘉股份表现较为领先。公司营收增速方面,除劲嘉股份外均出现一定幅度的减缓,推测与国内整体消费需求低迷有关。劲嘉股份以烟标为主业,2018年烟草去产能完成当前行业景气度较高,再叠加上公司在社会化包装领域的拓展,因此劲嘉股份取得较为领先增速。

判断,随着客户多元化逐渐深入推进,裕同科技、劲嘉股份等公司全年有望取得高速增长。

包装公司单季度营业收入增速(截止2019Q1)

数据来源:公开资料整理

四、2019年造纸产业发展建议分析

但近年来,造纸产业的发展并非一帆风顺,其在取得显著成就的同时,也面临着严重的问题和挑战。一方面国内生产资源短缺,原材料对外依存的偏高,让造纸行业的发展持续性和稳定性存在风险;另一方面中、低档技术装备水平企业的居多,让发展不平衡现象爆发,产业结构急需优化。

与此同时,国家环保法规日趋完善、环保监管执法日渐严格、劳动力成本的不断上升、原辅料价格的持续上涨、贸易保护主义的进一步抬头,以及新型智能科技的加速崛起,都给造纸行业发展带来更高要求和挑战。

国务院先后颁布了《造纸工业技术进步“十二五”指导意见》、《造纸产业发展政策》以及《中共中央国务院关于全面推进集体林权制度改革的意见》等重要文件,提出造纸工业未来技术进步的重点以及造纸工业必须走绿色发展之路。可以预见未来我国造纸及纸制品行业结构将进一步调整优化,走出以行业发展主线,以科技创新、资源节约和环境友好为行业目标的新态势。在国家大政策支持下,进入新一轮的高速发展。

在这样的情况下,进入2019新的一年,造纸行业要想从众多挑战中突围而出,由曲折的道路中找寻前行的方向,需要行业全体企业,树立正确发展思想,勠力同心、拼搏前行,大力创新创造、坚持绿色发展,共同开创行业发展的新局面。

1、坚持以绿色发展为优先。过去几年,国家提出过科学发展观,提出过创新、协调、绿色、开发、共享的发展新思想,提出过“绿水青山就是金山银山”的新理念,造纸行业必须对这些新要求做到落实,把绿色发展摆在优先位置,形成环保、节能、绿色的发展新方式。

广大造纸企业要坚持绿色发展,坚持环保优先,走生态文明发展之路。首先节约资源,充分提高原材料综合利用率,强化废纸利用,拓宽回收渠道,推动循环利用;其次要降低能耗,加强造纸设备技术和工艺,提高资源综合利用水平;最后要减少污染,通过限制废弃物排放和加强固废处置,有效防止环境污染与生态破坏。

2、坚持以科技创新为动力。当前,正值新一轮科技革命和产业变革大潮,与我国发展方式快速转变历史交汇的重要阶段,是国内造纸工业实现产业升级、由大变强、由快转好的关键时期,坚持创新驱动至关重要。

因此,造纸行业要加大新一代制浆技术的开发力度,加强清洁分离、膜分离、新型涂布、废水回用、生物质精炼等前沿技术研发,以先进的制浆技术和环保新技术,推动造纸工业转型升级。要加强造纸装备创新,提升装备制造能力,加快装备自动化、数控化、智能化进程,推动工艺技术研发与造纸装备制造融合,以科技创新推动造纸装备整体上水平,带动造纸全行业做优做强。

3、坚持以质量供给为方向。国家在十九大报告中曾指出:“现代化经济体系建设的着力点在实体经济,发展需要把提高供给质量体系作为主攻方向”。面对这一立足全局、面向未来的重大战略决策,造纸产业需要成为增强我国经济质量优势的其中一环。

鉴于此,2019年造纸行业需要加快智能化、信息化技术应用,推广精益管理、个性化定制、供应链协同、市场快速响应等现代化生产方式,全面提高造纸工业生产效率和制造水平。要自觉落实“三品”战略,积极优化纸板、纸制品、特种纸、生活用纸、包装用纸、印刷书写纸的品种结构,大力提升纸产品设计水平和生产质量,以丰富的品种、过硬的品质、优秀的品牌,提升我国造纸工业整体竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国造纸行业市场调查研究及发展前景展望报告

《2024-2030年中国造纸行业市场调查研究及发展前景展望报告》共十一章,包含我国造纸市场主要参与者经营分析,造纸工业风险分析及前景展望,造纸工业研究结论及投资战略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。