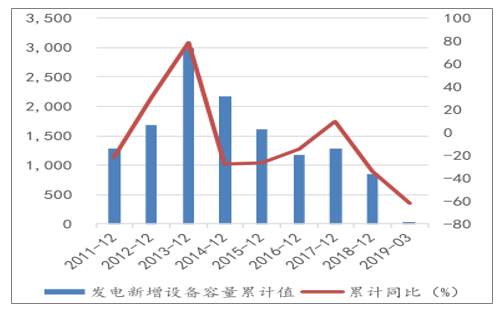

水电是技术成熟、运行灵活的清洁低碳可再生能源,具有防洪、供水、航运、灌溉等综合利用功能,经济、社会、生态效益显著,也是我国发展较早、开发较为充分的可再生能源品种。截至2017年,水电装机容量为34119万千瓦,占比为19.2%,仅次于火电,位居第二位,是装机容量最大的清洁能源。在“十二五”计划的推动下,我国水电装机容量增速在2013年达到了78.58%的峰值,从2015年开始,我国有序推进流域大型水电基地建设,加快建设龙头水电站,控制中小水电开发,2018年,我国水电装机容量增速迅速下降至-33.70%。

2011.12-2019.4水电累计发电量(亿千瓦时)

数据来源:公开资料整理

2011.12-2019.03水电发电新增设备容量(万千瓦)

数据来源:公开资料整理

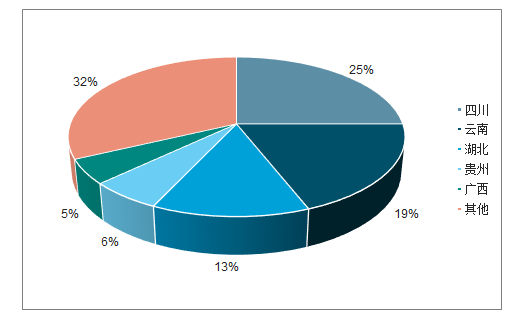

截至2019年3月发电数据显示,我国水电发电主要集中于西南片区,四川,云南,湖北分别占25%,19%和13%。全国水电发电平均利用小时趋于稳定,近些年总体稳定在3500小时左右,2016年和2017年发电平均利用小时数同比仅变化了0.9和1.2个百分点,截至2019年4月,水电发电设备平均利用小时数达到959小时,同比增加了114小时,稳定的利用小时数吻合了水电板块的整体平稳发展。

2011.12-2019.04水电发电平均利用小时

数据来源:公开资料整理

水电各省发电量占比

数据来源:公开资料整理

从十三五水电基地开发情况来看,目前投运及在建的电站装机容量已占规划总装机容量的63%,未开发的主要是开发难度较大的中上游流域,如怒江、金沙江等,开发难度加大叠加可开发容量减少,未来十三大水电基地新增装机容量将逐渐减少,优质水电资源稀缺性凸显。

“十三五”常规水电重点项目

河流 | 重点开工项目 | 加快推进项目 |

金沙江 | 白鹤滩、叶巴滩、拉哇、巴塘、 金沙 | 昌波、波罗、岗托、旭龙、奔子栏、 龙盘、银江等 |

雅砻江 | 牙根一级、孟底沟、卡拉 | 牙根二级、楞古等 |

大渡河 | 金川、巴底、硬梁包、枕头坝 二级、沙坪一级 | 安宁、丹巴等 |

黄河 | 玛尔挡、羊曲 | 茨哈峡、宁木特等 |

其他 | 林芝、白马 | 阿青、忠玉、康工、扎拉等 |

数据来源:公开资料整理

我国水电发电利用小时数近几年较为稳定,从整体来看,四川、云南和湖北平均利用小时高于全国平均水平,广西和湖北发电量的走高同时也带动其利用小时数的改善。我国水电站主要分布在长江流域:包括金沙江、雅砻江、大渡河以及红水河等水域,发电小时数的稳定也从侧面反映出我国已经逐渐走出了大规模水电站开发的时代,最有经济开发价值的水电站已经逐渐被行业龙头瓜分。

无论从发电量,发电平均利用小时数,还是新增设备容量,水电板块逐渐走向成熟已经是不争的事实。相较于火电而言,水电的上网电价和利用小时更为稳定。近几年,优质上市水电公司持续高分红,水电公司成本主要为固定资产折旧,水电龙头长江电力营业成本中折旧占比高达63%,可变成本波动非常小,因此公司经营的现金流非常充沛,受此影响,公司得以维持较高的分红水平,最新股息率4.01%,已经超过了3.57%的10年期国债收益率。桂冠电力,川投能源以及国投电力近几年也一直保持着30%-50%以上的高分红率。水电公司稳定的现金流,同时在一定程度上也为未来水电企业的持续高分红提供保障。

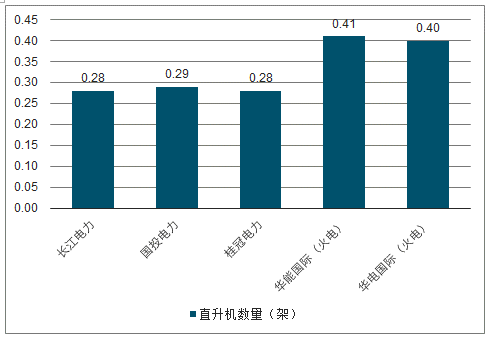

水电电价下调空间相对较低。在电价方面,2018年初政府工作报告提出降低工商业终端电价10%,降价措施集中在输配电价、附加费、以及增值税环节,挤出的主要是电网端的利润。按照目前宏观环境和市场舆论风向,明年给实业松绑的态势依然在,那么有可能就是在发电环节降价,挤出一些发电端的利润。但是,我们认为,水电板块当前电价已经处于相对偏低水平,即使电力行业存在上网电价下调风险,水电板块电价下调空间也处于相对较低水平。截至2019年3月,长江电力上网电价为0.28元,桂冠电力为0.29元,显著低于火电龙头华能国际(0.41元)和华电国际(0.40元)。

上网电价对比(元/千瓦时)

数据来源:公开资料整理

我国未来短期内燃煤标杆电价预期下调空间有限。我国燃煤标杆电价当前总体参照发改委煤电联动政策执行。2016年下半年以来,伴随动力煤价格大幅上涨,燃煤标杆电价按照公式测算,理论上应当兑现3-5分钱的涨幅。2018年发改委并未启动煤电联动,但在火电企业利润大幅受损的背景下,上网电价下调的可能性偏低。

水电首先作为清洁能源,环保政策的改变和推进对于水电公司的影响较小,这是相较于火电的政策优势。“十三五”计划中国家对于水电基地的开发相较于“十二五”已经有一个非常明显的放缓,这一点从水电发电设备新增设备容量增速就可以看出。目前投运及在建的电站装机容量已占规划总装机容量的63%,中国水电板块的发展已经逐渐走向成熟,拥有稳定现金流和高分红的优质水电资源价值凸显。

相关报告:智研咨询发布的《2019-2025年中国水电行业市场评估及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国水电行业发展现状调查及市场分析预测报告

《2024-2030年中国水电行业发展现状调查及市场分析预测报告》共十四章,包含中国水力发电重点企业经营状况分析,水电行业投融资分析,2024-2030年水电行业前景趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国水电行业全景简析:行业投资建设力度持续加大,抽水蓄能为行业未来发展重点[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国水电行业发展现状:受气候影响,水力发电量略有下降 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)