1、一季末销售出现回暖,全年维持高水平预期高

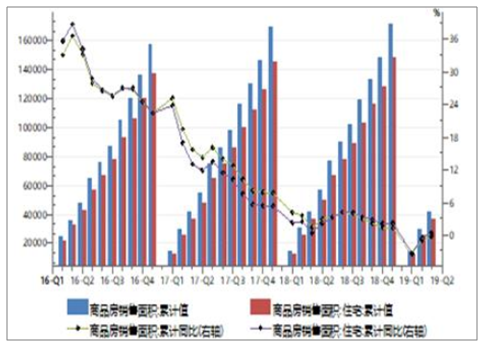

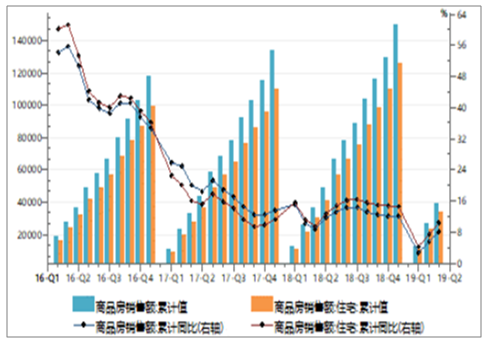

2019年1-4月全国商品房销售面积合计4.2亿平方米,其中住宅销售面积3.67亿平方米,同比分别下降0.3%和上升0.4%。2019年以来商品房销售面积同比增速持续负增长,为近三年半最差水平,但3月末开始销售面积降幅较2月末明显收窄,4月末商品住宅销售面积同比增幅有跌转升,楼市回暖迹象明显。1-4月全国商品房销售额合计3.9万亿,商品住宅销售额合计3.38万亿,同比则分别上升8.1%和上升10.6%,销售涨幅也跌至近三年半的低位,但从3月末开始涨幅探底回升明显,4月份趋势延续。整体看,全国商品房销售3月末开始探底回升,4月份上升趋势延续,楼市回暖持续。预计稳经济背景下,楼市政策延续因城施策,19年全年楼市销售将保持相对平稳,销售绝对值仍将维持在历史高水平。

全国商品房累计销售面积

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场前景分析及发展趋势预测报告》

全国商品房累计销售额

数据来源:公开资料整理

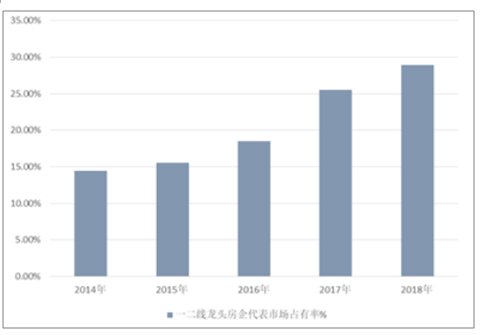

2、行业集中度加速提升

从近几年行业经营情况观察,一二线龙头房企整体成长性更为理想,主要源于其销售增速明显高于行业整体销售增速,市场占有率进一步加速上升。近几年行业持续处于楼市政策调控之下,一二线龙头房企由于其规模效应,加上本身更为优秀的经营管理能力,在融资渠道、获得资金及成本上面更具优势,因此更能抓住机会加大市场份额的提升。行业集中度加速提升,强者愈强突出。

房企代表销售增速与全行业对比

数据来源:公开资料整理

房企代表市场占有率变化

数据来源:公开资料整理

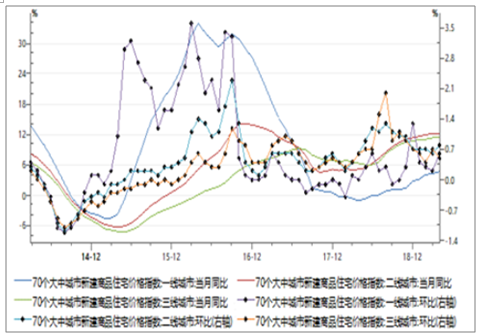

3、房价涨幅回升带来调控加码可能性增加

房价走势方面,4月百城住宅价格环比上升0.28%,同比上升4.27%。其中4月房价环比上升城市69个,较3月末增加7个;2个城市房价持平;29个城市房价出现环比下降;房价上涨城市个数进一步上升。

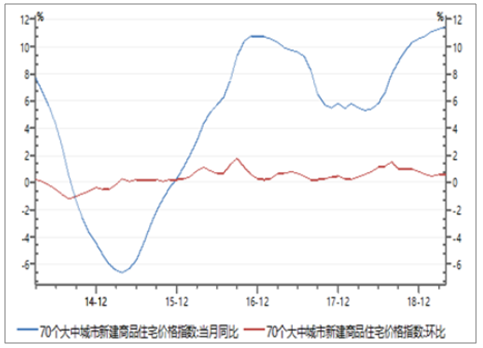

70大中城市新建商品住宅价格指数观测,4月份新建商品住宅价格指数同比上升11.4%,涨幅较3月末上升0.1个百分点;涨幅延续上升态势。环比方面,4月70大中城市新建商品住宅价格指数环比上升0.6%,环比涨幅与3月末持平。整体看,4月份房价同环比涨幅均较年初上升,同比涨幅更达到近两年高位。

细分看,4月份一二三线城市新建商品住宅价格同比涨幅也均较年初进一步扩大。一线城市新建商品住宅价格4月末同比上升4.7%,涨幅较3月末扩大0.5个百分点;二线城市整体涨幅为12.3%;三线城市涨幅为11.3%;涨幅达到两位数。环比方面,4月份一线城市房价环比上升0.6%,房价涨幅较3月末上升0.4个百分点;二线城市房价环比上升0.8%,涨幅也较3月末上升0.2个百分点;三线城市环比上涨0.5%,较3月末涨幅下降0.2个百分点。整体看,在流动性充裕及地方政策微调持续背景下,一二线城市房价同环比涨幅均持续回升,三线城市房价同环比涨幅较3月末小幅回落,但仍维持较高涨幅水平,楼市回暖得以体现。后续房价走势需持续观察,但如若房价持续增长较快,带来调控加码预期将提升。

百城房价环比上涨城市个数变化

数据来源:公开资料整理

70大中城市房价同环比变化

数据来源:公开资料整理

一二三线城市房价同环比变化

数据来源:公开资料整理

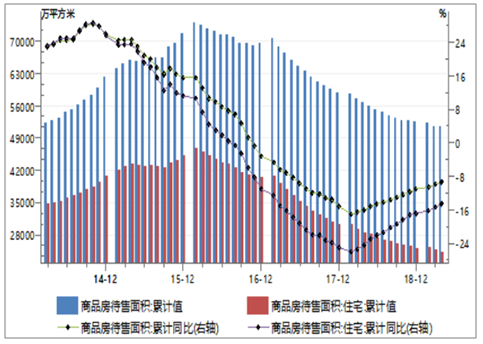

4、行业库存处于低位新开工增速提升

从行业库存水平来看,截至4月末,全国商品房待售面积为5.13亿平米,其中商品住宅待售面积为2.43亿平米,同比分别下降9.4%和下降14.7%,降幅较上年末有所收窄,但降幅绝对值仍较高。经历过去几年房地产销售大年,行业整体库存去化理想可售下降明显,整体待售面积相对当前单月销售水平来测算,去化周期短。

行业库存变化情况

数据来源:公开资料整理

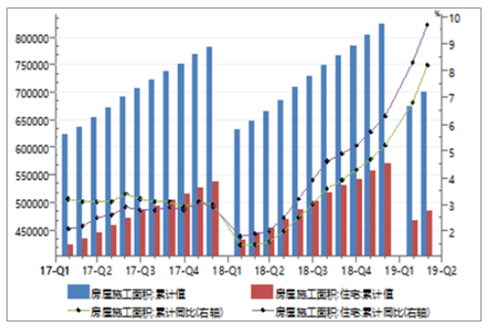

新开工数据方面,前4月房屋累计新开工面积5.8亿平方米,其中住宅累计新开工面积为4.3亿平方米,较去年同期则分别上升13.1%和上升13.8%,新开工量同比涨幅在年初下降后,3月份开始出现明显回升,4月涨幅也回升到较高位置。

整体看,行业整体库存处于低位,去化周期短;同时销售出现持续的回暖迹象,因此新开工增速提升,行业整体景气度理想,风险可控。

房屋累计新开工面积同比变化

数据来源:公开资料整理

5、开发投资增速理想稳经济作用突出

2019年前4月,全国房地产开发投资完成额累计达3.42万亿元,累计同比增速为11.9%,开发投资增速较2018年年末上升2.4个百分点,也较3月末进一步上升0.1个百分点,达到近4年半以来增速最高水平。全国住宅开发投资完成额则为2.49万亿元,累计同比增幅为16.8%,增幅也较上年末大幅上升3.4个百分点,为2014年初以来最高水平。

2019年一季度开发投资增速大幅回升,4月增速进一步提升,超出预期。今年前4个月全国房屋施工面积累计72.2亿平米,其中住宅施工面积累计50.1亿平米,累计同比分别上升8.8%和上升10.4%,累计施工面积同比增幅也延续上升趋势。房地产开发投资增速明显高于固定资产投资增速、基建投资增速。

房地产行业具备整体体量巨大,能带动上下游众多产业,拉动经济增长直接及间接作用明显;对比当前部分行业销售及生产数据不振,房地产行业景气度相对理想,其稳经济作用更为突出。

房地产开发投资累计完成额

数据来源:公开资料整理

房屋累计施工面积同比变化

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。