一、垃圾分类政策高度不断提升,推进进度有望加速

国家政策高度引领,垃圾分类全面展开

垃圾分类是当下制约我国环保事业发展的瓶颈之一,也是造成环境污染、资源再利用困难的根源之一。近年来,我国正加速推进垃圾分类工作。习近平总书记在多个场合对垃圾分类工作做出重要指示。近年来,政学企一直在关注、研究和推动垃圾分类,但中央提出从制度上解决还是首次。2016年12月,习近平主持召开中央财经领导小组会议研究普遍推行垃圾分类制度,强调要加快建立分类投放、分类收集、分类运输、分类处理的垃圾处理系统,形成以法治为基础、政府推动、全民参与、城乡统筹、因地制宜的垃圾分类制度,努力提高垃圾分类制度覆盖范围。习近平还多次实地了解基层垃圾分类工作开展情况,并提出明确要求。2019年6月,习近平在对垃圾分类工作作出重要指示,提出实行垃圾分类是关系广大民众生活环境,关系节约使用资源,也是社会文明水平的一个重要体现。

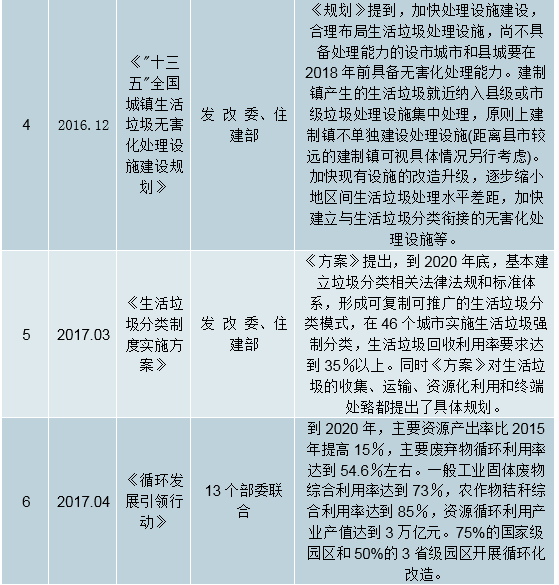

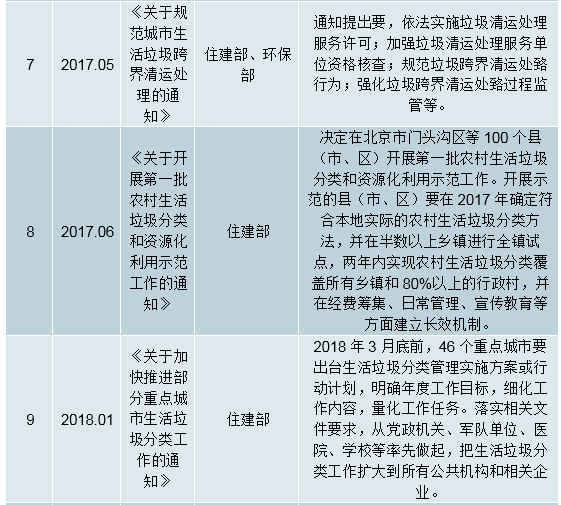

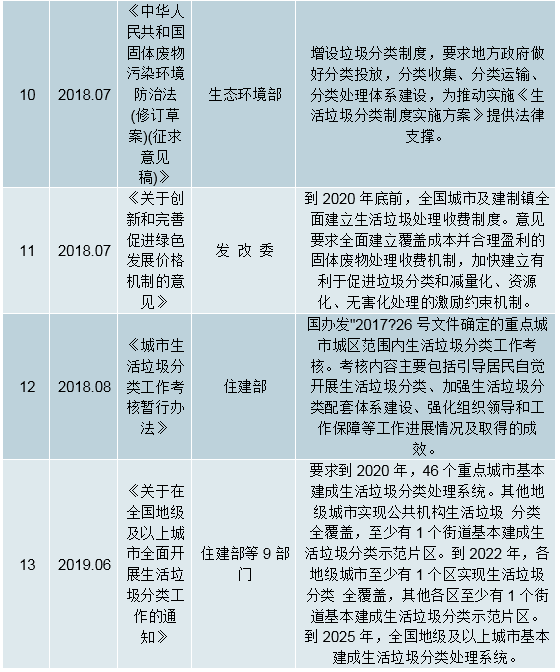

近年来,我国加速推行垃圾分类制度,全国垃圾分类工作由点到面、逐步启动。根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》的要求,要建立与生活垃圾分类、回收利用和无害化处理等相衔接的收运体系。结合垃圾分类工作的开展,积极构建“互联网+资源回收”新模式,打通生活垃圾回收网络与再生资源回收网络通道,整合回收队伍和设施,实现“两网融合”。规划提出“十三五”期间,新增收运能力44.2万吨/日。垃圾分类,试点先行。2017年3月,国家发改委、住建部联合发布《生活垃圾分类制度实施方案》,要求在在直辖市、省会城市、计划单列市和部分地级市,共46个城市先行实施生活垃圾强制分类,2020年底生活垃圾回收利用率达35%以上。此外,在中央单位和驻京部队开始率先垂范开展垃圾分类。同时,大力推进生活垃圾分类教育进校园、进社区。农村垃圾分类示范区推进展开。2017年6月,住建部印发《关于开展第一批农村生活垃圾分类和资源化利用示范工作的通知》,《通知》要求在100个县(市、区)开展第一批农村生活垃圾分类和资源化利用示范工作。开展示范的县(市、区)要在2017年确定符合本地实际的农村生活垃圾分类方法,并在半数以上乡镇进行全镇试点,两年内实现农村生活垃圾分类覆盖所有乡镇和80%以上的行政村,并在经费筹集、日常管理、宣传教育等方面建立长效机制。各省级住房城乡建设部门要及时总结有关县(市、区)可借鉴、可复制的典型经验并进行推广,到2020年底前在具备条件的县(市、区)普遍开展农村生活垃圾分类和资源化利用工作。

2019年垃圾分类将全面启动。2019年6月,住房和城乡建设部等9部门在46个重点城市先行先试的基础上,印发了《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》,决定自2019年起在全国地级及以上城市全面启动生活垃圾分类工作,意味着垃圾分类工作的全面展开。一方面会加快生活垃圾分类投放、分类收集、分类运输的设施系统,一方面会加快建立相匹配的分类处理系统,利好餐厨处理、垃圾焚烧发电以及资源回收等领域。《通知》要求到2020年,46个重点城市基本建成生活垃圾分类处理系统,其他地级城市实现公共机构生活垃圾分类全覆盖,至少有1个街道基本建成生活垃圾分类示范片区。到2022年,各地级城市至少有1个区实现生活垃圾分类全覆盖,其他各区至少有1个街道基本建成生活垃圾分类示范片区。到2025年,全国地级及以上城市基本建成生活垃圾分类处理系统。正在研究探索垃圾处理收费制度。2018年7月,国家发改委公布《关于创新和完善促进绿色发展价格机制的意见》,提出到2020年底前,全国城市及建制镇全面建立生活垃圾处理收费制度。意见要求全面建立覆盖成本并合理盈利的固体废物处理收费机制,加快建立有利于促进垃圾分类和减量化、资源化、无害化处理的激励约束机制。在其后的其他各类文件中,也陆续提到了研究制定收费制度的目标,这意味着,在鼓励、试点、强制等手段之后,未来垃圾分类或将进入收费时代。

各类文件都强调要建立和完善分类后各类生活垃圾的分类运输系统,配足、配齐分类运输车辆,分类投放、分类收集、分类运输、分类处理的生活垃圾处理系统正在逐步建立,为的是解决分类与运输环节的不衔接,防止“先分后混”“混装混运”的现象。

生活垃圾分类相关国家政策梳理

数据来源:公开资料整理

各地纷纷试点,政策驱动提速分类进程

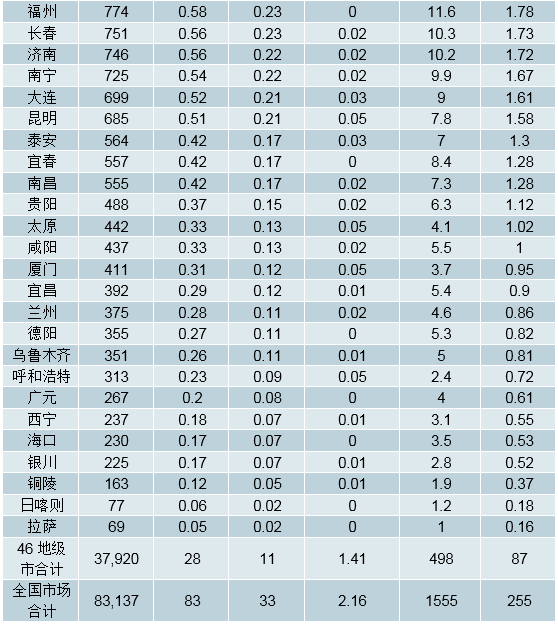

从2016年开始,多省市相继出台了生活垃圾分类政策和实施方案。《生活垃圾分类制度实施方案》的发布,要求在全国46个城市先行实施生活垃圾强制分类,2020年底生活垃圾回收利用率达35%以上。46个重点城市包括北京、天津、上海、重庆、石家庄、邯郸、太原、呼和浩特、沈阳、大连、长春、哈尔滨、南京、苏州、杭州、宁波、合肥、铜陵、福州、厦门、南昌、宜春、郑州、济南、泰安、青岛、武汉、宜昌、长沙、广州、深圳、南宁、海口、成都、广元、德阳、贵阳、昆明、拉萨、日喀则、西安、咸阳、兰州、西宁、银川、乌鲁木齐等。目前这46个城市垃圾分类的小区覆盖率已经达到31%,像上海、厦门、深圳、宁波、杭州、广州等城市生活垃圾分类的居民小区覆盖率已经超过了70%。

各地垃圾分类政策整理

数据来源:公开资料整理

普遍采取简便易行的四分类投放方式。各地基本按照“有害垃圾、干垃圾、湿垃圾和可回收物”为生活垃圾分类基本类型,确保有害垃圾单独投放,逐步做到干、湿垃圾分开。鼓励居民在家庭滤出湿垃圾水分,采用专用容器盛放湿垃圾,减少塑料袋使用。部分地区开展了社区生活垃圾定时定点投放。在垃圾分类的宣传执行过程中,街道社区党组织、社区居委会、业主委员会、物业公司是宣传、现场引导、监督生活垃圾分类的主要力量。机关单位强制执行,成效初显。截至目前,134家中央单位、27家驻京部队和各省直属机关已全面推行垃圾分类;23个省、自治区已制定垃圾分类实施方案;46个重点城市分类投放、分类收集、分类运输、分类处理的生活垃圾处理系统正在逐步建立,已配备了厨余垃圾分类运输车近5000辆,有害垃圾分类运输车近1000辆,各重点城市还将投入213亿元加快推进处理设施建设,满足垃圾分类处理的需求;同时,各重点城市开展生活垃圾分类入户宣传覆盖家庭已超过1900万次,参与的志愿者累计超过70万。上海、厦门、深圳、宁波、广州、杭州、苏州、北京等城市的生活垃圾分类制度覆盖居民小区数已达70%以上。根据国务院发展研究中心“中国民生调查”课题组2018年对46个重点城市的调查结果,进行生活垃圾分类的占38.3%,较2017年提高了11.4%。

二、垃圾分类对全国46个城市市场空间测算

垃圾分类可能产生影响的产业有餐厨项目、环卫装备、垃圾焚烧、环卫运营等。

餐厨项目:46城市新建投资空间约500亿元

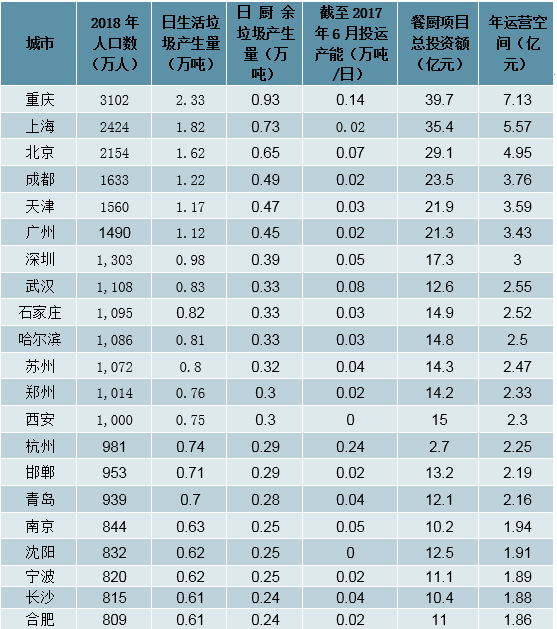

截至2015年末,全国已投运、在建、筹建(已立项)的餐厨垃圾处理项目(50t/d以上)约有118座,总计处理能力约2.15万吨/日,并且筹建中的40座处理设施(处理能力0.66万吨/日),大部分仅处于完成立项阶段,剔除这部分,我国餐厨垃圾实际处理能力不超过1.4万吨/日,与“十二五”规划的3万吨/日相差较远。垃圾分类投放、分类运输、分类处置要求提出预计将加快末端餐厨垃圾处置产能的建设。依据以下条件对46城市餐厨项目建设投资和运营空间进行测算:人均生活垃圾产生量1kg/人•日;考虑到该46城市为直辖市、计划单列市、省会城市和其他人口较多城市,假设城镇化率为75%;生活垃圾中厨余垃圾重量占比40%;餐厨项目单位投资额50万元/吨•日;转运费和处理费价格分别为100元/吨、110元/吨,合计210元/吨;我们统计了截至2017年6月的全国85个城市投运的餐厨垃圾项目,总产能约2.16万吨/日,其中涉及46个重点城市的产能1.41万吨/日,我们以此为基数作为存量餐厨项目来进行测算。

政策规划到2020年46个重点城市基本建成生活垃圾分类处理系统,测算可得,需投资约498亿元;年运营空间87亿元。到2025年全国地级及以上城市基本建成生活垃圾分类处理系统,2018年底全国城镇人口约8.31亿元,46城市常住人口中预计城镇人口占全国城镇总人口的34.2%,以此比例来测算到2025年全国总需投资额约1555亿元,年运营总空间约255亿元。

餐厨项目总投资额和年运营空间测算

数据来源:公开资料整理

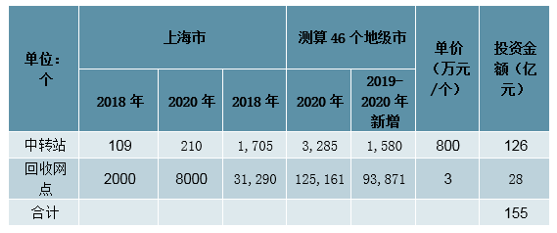

环卫装备:2019-2020年46城市增量空间约183亿元

测算方法:根据《上海市生活垃圾全程分类体系建设行动计划(2018-2020年)》中所列上海市2018-2020年环卫收运车辆和中转站、回收网点数量及2018年上海市常住人口占46城市常住人口的比例(6.39%)来测算垃圾分类带来的环卫装备投资空间。

垃圾环卫装备可以分为环卫清洁装备、垃圾收转运装备、新能源及清洁能源环卫装备以及必要的中转站和回收网点,垃圾分类带来的增量需求主要在收运车辆及中转网点上。根据测算,2019-2020年46个重点城市湿垃圾收运车和干垃圾收运车新增数量分别约4381辆和7823辆,按照单价23万元/辆测算,对应采购金额约28亿元;测算新增中转站和回收网点数量分别为1580个和93871个,投资金额约155亿元;两者合计约183亿元。

2019-2020年垃圾分类带来的46城市环卫收运车采购金额测算

数据来源:公开资料整理

2019-2020年垃圾分类带来的46城市环卫中转站和回收网点建设投资金额测算

数据来源:公开资料整理

垃圾焚烧:处理量减,成本降低,区位选择和管理凸显

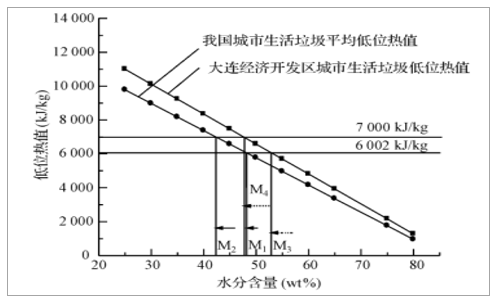

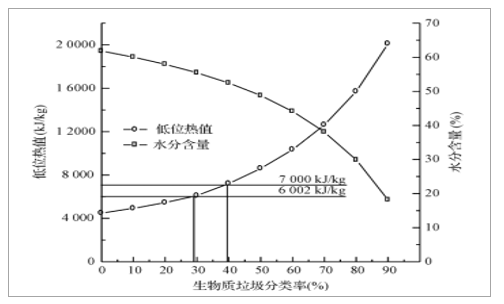

生活垃圾分类对垃圾焚烧项目的盈利影响比较复杂:一、利好方面:(1)垃圾分类后低热值的厨余等被分离厨余,垃圾含水率降低,垃圾平均热值上升,吨垃圾上网电量提高;(2)厨余及塑料比例降低导致含氯量降低,二噁英排放减少;(3)垃圾热值提升后所需辅助燃料量降低,运营成本下降;(4)分类后垃圾含水率降低,渗滤液处理运营成本存大幅度降低可能。对垃圾热值的影响:根据李爱民等的研究《城市垃圾预处理改善焚烧特性的探讨》,我国城市生活垃圾平均含水率达到50%左右,对于具有平均热值(约4160kJ/kg)的城市垃圾,为了达到6002kJ/kg的最低热值和7000kJ/kg的经济热值,含水率必须相应下降到48.5%和43.3%。随着生活垃圾分类率的提升,垃圾含水率逐渐下降,低位热值逐渐上升,当垃圾分类率分别达到28.6%和39%时,热值提升比例分别约44%和68%。

水分含量对生活垃圾低位热值的影响

数据来源:公开资料整理

垃圾分类率对垃圾低位热值和水分含量的影响

数据来源:公开资料整理

对于渗滤液运营成本的影响:假设垃圾焚烧项目单位造价50万元/吨•日,吨垃圾上网电量280kwh,垃圾处理费75元/吨,项目产能为1000t/d,产能利用率100%,项目毛利率约41%,吨总处理成本约134元。假设吨垃圾渗滤液产生比例为20%,渗滤液处置工艺采用两级DTRO膜法,每吨渗滤液处置成本约30.7元/吨,则吨垃圾渗滤液运营成本约6.14元,占比约4.58%。

二、利空方面:由于厨余垃圾一般占生活垃圾重量的40%左右,因而垃圾分类后,生活垃圾焚烧面临需求大幅度减少的可能性。项目产能利用率下降;若厨余垃圾进行生物质沼气发酵资源化利用,则资源化的残渣可能依旧需要进行焚烧处置,因而预计生活垃圾焚烧的减少比例将低于40%。

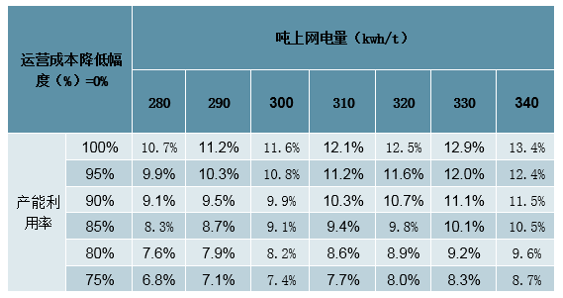

假设单位造价和垃圾处理费保持不变,以项目IRR为指标来对垃圾焚烧的盈利性做敏感性分析。假设单位造价50万元/吨•日,吨垃圾上网电量280kwh,垃圾处理费75元/吨,项目产能为1000t/d,产能利用率100%,贴现率为6%的情况下,垃圾焚烧项目IRR约10.75%。

在生活垃圾分类政策强制推行下,预计未来可供垃圾焚烧厂焚烧的垃圾量将有所减少,此时项目区位布局、运营管理能力将决定项目盈利性。对于江苏、浙江、上海、山东、广东、福建等经济较发达,垃圾处置需求量较高的地区,在当下垃圾焚烧产能存在缺口的背景下,预计垃圾焚烧厂的产能利用率将保持在高位;运营管理精细化的企业连续运营能力较强,吨垃圾上网电量有望稳步提高,使得项目IRR得以维持。

假设运营成本保持不变的情况下垃圾焚烧项目IRR敏感性测算

数据来源:公开资料整理

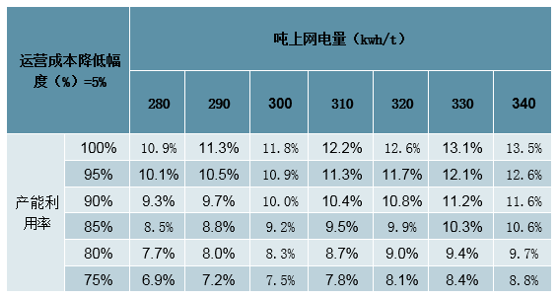

假设运营成本下降5%的情况下垃圾焚烧项目IRR敏感性测算

数据来源:公开资料整理

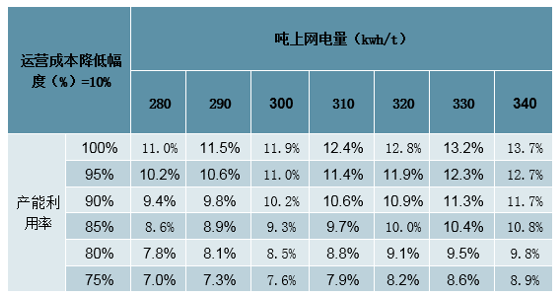

假设运营成本下降10%的情况下垃圾焚烧项目IRR敏感性测算

数据来源:公开资料整理

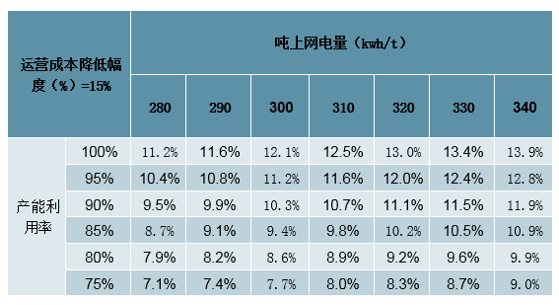

假设运营成本下降15%的情况下垃圾焚烧项目IRR敏感性测算

数据来源:公开资料整理

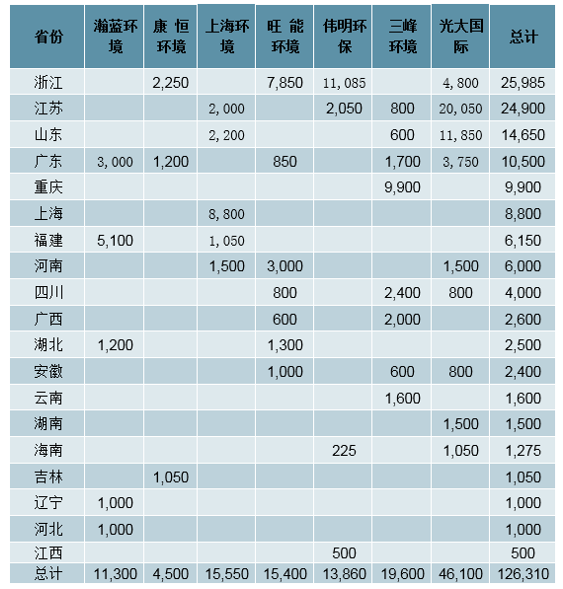

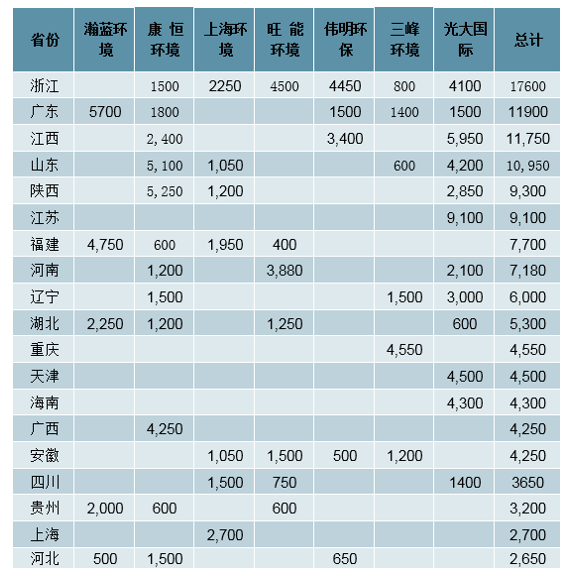

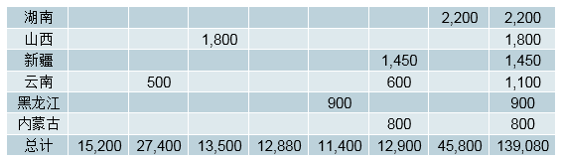

从主要垃圾焚烧公司产能省份分布来看,浙江、江苏、广东、上海、福建、河南、山东等经济较发达或人口密集的省份。

部分垃圾焚烧公司投运项目产能信息(吨/日)

数据来源:公开资料整理

部分垃圾焚烧公司在建/筹建项目产能(吨/日)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国餐厨垃圾处理行业市场潜力分析及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国垃圾分类行业市场全景调研及投资前景研判报告

《2024-2030年中国垃圾分类行业市场全景调研及投资前景研判报告》共十四章,包含垃圾分类行业其他重点城市发展分析,中国垃圾分类产业链典型企业发展分析,2024-2030年中国垃圾分类投资分析及前景趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。