1、 集成电路

国内集成电路领域仍高度依赖进口,根据调查数据显示,我国在CPU、存储器、FPGA 等高端芯片方面高度依赖进口;在先进制程上,与国际先进水平仍相差 2.5 代以上;在特色制造工艺方面,高频射频器件、高功率 IGBT、化合物半导体的制造技术依然欠缺;设备和原材料等产业配套领域,高端光刻机、光刻胶、12 英寸硅片等仍未实现国产化,对进口仍有着严重的依赖。

核心集成电路的国产芯片占有率

系统 | 设备 | 核心集成电路 | 国产芯片占有率 |

计算机系统 | 服务器 | MPU | 0% |

个人电脑 | MPU | 0% | |

工业应用 | MCU | 2% | |

通用电子系统 | 可编程逻辑设备 | FPGA/EPLD | 0% |

数字信号处理设备 | DSP | 0% | |

通信装备 | 移动通信终端 | AP | 18% |

BB | 22% | ||

Embedded MPU | 0% | ||

Embedded DSP | 0% | ||

核心网络设备 | NPU | 15% | |

存储设备 | 半导体存储器 | DRAM | 0% |

NAND Flash | 0% | ||

NOR Flash | 5% | ||

显示及视频系统 | 高清电视/智能电视 | Image Processor | 5% |

Display Driver | 0% |

数据来源:公开资料整理

集成电路行业扶持政策频出 由于集成电路产业对于国民经济、社会发展等方面的基础性、先导性意义,各级政府及相关部门高度重视推动国内集成电路产业发展,并制定了一系列的配套扶持政策。

2017-2018年主要相关法规政策

时间 | 法律法规 | 涉及内容概要 |

2018/3 | 关于集成电路生产企 业有关企业所得税政 策问题的通知 | 2017 年 12 月 31 日前设立但未获利的集成电路线宽小于 0.25 微米或投资额 超过 80 亿元,且经营期在 15 年以上的集成电路生产企业,自获利年度起第 一年至第五年免征企业所得税,第六年至第十年按照 25%的法定税率减半征收 企业所得税,并享受至期满为止。 |

2019/5 | 关于集成电路设计和 软件产业企业所得税 政策的公告 | 在 2018 年 12 月 31 日前自获利年度起计算优惠期,第一年至第二年免征企业所 得税,第三年至第五年按照 25%的法定税率减半征收企业所得税 |

数据来源:公开资料整理

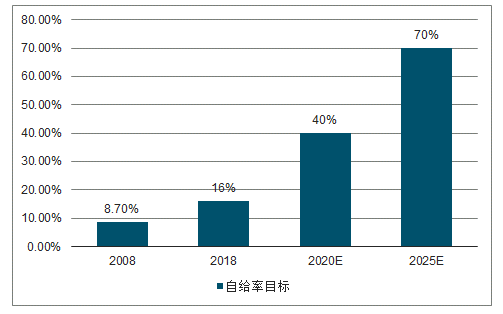

根据调查,国内半导体行业自给率要在 2020年达到 40% ,2025 年完成 70% 的目标。为了达成这一目标,我们预计未来国内政策将进一步向相关半导体企业倾斜,同时投资力度将会持续加大。

中国制造 2025半导体行业自给率目标

数据来源:公开资料整理

模拟集成电路主要是指由电容、电阻、晶体管等组成的模拟电路集成在一起用来处理模拟信号的集成电路。常见的模拟 IC 包括运算放大器、模拟乘法器、锁相环以及电源管理芯片等,主要应用领域覆盖了绝大多数的电子产品。

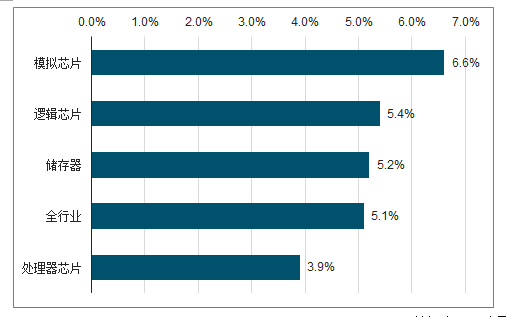

从全球芯片市场细分规模来看,模拟芯片所占比例为17.30%,而逻辑芯片、存储芯片和处理器芯片的比例分别达到33.10%、27.70%及 17.30%。虽然模拟芯片目前占比较小,但其增长速度显著高于其他三个细分领域,达到了 5.80%。根据调查数据预测,2017到 2022年芯片市场细分领域中模拟芯片仍将以 6.6%的年均增速领跑。

全球芯片市场规模分类比例

数据来源:公开资料整理

未来全球集成电路行业预计增速

数据来源:公开资料整理

与内地市场高速发展形成对比的是,国内模拟芯片企业无论是在营收规模还是毛利率水平上均与国外巨头仍存在较为明显的差距。

全球十大模拟芯片厂商

公司 | 2018 年营收($M) | 市占率 |

TI 德州仪器 | 10801 | 18% |

ADI | 5505 | 9% |

英飞凌 | 3810 | 6% |

思佳讯 | 3686 | 6% |

意法半导体 | 3208 | 5% |

恩智浦 | 2645 | 4% |

Maxim | 2125 | 4% |

安森美 | 1990 | 3% |

Microchip | 1389 | 2% |

瑞萨半导体 | 900 | 1% |

圣邦股份 | 83 | <0.1% |

数据来源:公开资料整理

2018 年,前十大模拟芯片厂商的营收占据了全球模拟芯片销售额的 60%,达到361 亿美元。其中有 9家企业来自于欧美地区,排在前两位的美国企业德州仪器(TI)和亚德诺半导体(ADI)就占据了27%的市场份额。

虽然目前国内模拟芯片行业相比之下实力仍然偏弱,但在产品种类上已经较为完备,具备了一定的国产替代能力。在目前的贸易环境下,随着国内下游客户不断提升国产模拟芯片的使用比例,国内模拟芯片生产厂商具备较好的业绩弹性。

2、 封装基板

封装基板又称IC载板,直接用于搭载芯片,可为芯片提供电连接、保护、制成、散热等功效,以实现多引脚化、缩小封装产品体积、改善电性能及散热性或多芯片模块化等目的。

按照应用领域的不同,封装基板又可分为存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板等,广泛应用于移动智能终端、服务器存储等领域。

相较其他几种类型的 PCB,封装基板的国内外占比差距显著,这是由于封装基板的技术门槛较高所导致的。而随着国内生产商不断提升生产技术及生产能力,同时在国内半导体产能不断扩张的背景之下,内地封装基板市场规模在近两年也会有较好的扩张前景。

同样从全球封装基板厂商排名来看,日本、韩国及台湾地区的企业具备了明显的市场先发优势,行业内前十大企业的市场占比之和高达 82.87%。相比之下,由于封装基板具备较高的技术门槛,国内企业参与到封装基板行业的时间较晚,目前仍处于起步阶段。

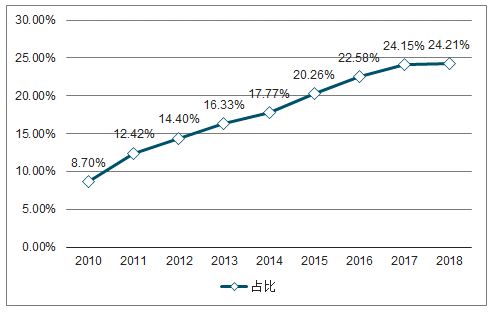

从下游市场规模来看,国内集成电路市场近年来发展迅猛。2010到 2018年,全球集成电路市场规模从 1.65万亿元增长到 2.70万亿元,增幅为 63%。同时期国内集成电路市场规模从 1400亿元增长到 6500亿元,增幅超过360%,占全球市场的比例从8.7%跃升至 24.21%。

中国及全球集成电路销售额占比

数据来源:公开资料整理

在集成电路市场飞速成长的背景下,国内集成电路制造领域迎来了快速扩张期,近两年,多地将会有新的晶圆厂投产。随着国内晶圆制造新产能的释放,将给上游包括封装基板在内的制造封装原材料带来巨大的成长机遇。

3、 覆铜板

全球 PCB产业经历了由欧美到日本,再从台湾到大陆的产业转移路径。受益于中国巨大的内需市场、低廉劳动力成本以及完善的产业配套等优势,全球 PCB 产能从 2000年开始持续向中国转移。近年来,中国大陆在 PCB 行业各细分产品的产值增速上均高于全球平均水平,尤其在高多层板、HDI 板、挠性板和封装基板等各高端 PCB 细分领域,产业转移趋势较为明显。总体产值占比从 2008 年的 31%上升至 2017 年的 51%。

未来全球不同国家/ 地区 PCB行业将呈现不同的发展态势。预计在 2018到 2022 年,亚洲地区将继续主导全球 PCB 市场的发展,其中中国大陆地区居于该轮增长的龙头地位。2011 到 2017 年,大陆 PCB 产值从 220.3 亿美元增长到 297.3 亿美元,并且预计将保持 3.7%的复合增长率,到 2022 年行业总产值有望达到 356.86 亿美元。亚洲地区的复合增速也将达到 3.4%。相比之下,受整体经济拖累和产业转移趋势影响,日本和欧洲地区的 PCB 产值增长将较为乏力。

中国 PCB产值

数据来源:公开资料整理

各国家和地区 PCB产值预测(亿美元)

国家和地区 | 2018 | 2019E | 2020E | 2021E | 2022E |

中国大陆 | 312.33 | 323.89 | 344.57 | 35.28 | 356.86 |

日本 | 53.17 | 53.65 | 54.19 | 54.73 | 55.39 |

美洲 | 27.31 | 27.53 | 27.94 | 28.5 | 29.09 |

欧洲 | 19.87 | 20.03 | 20.15 | 20.31 | 20.51 |

亚洲 | 198.3 | 203.6 | 210.08 | 218.04 | 226.23 |

数据来源:公开资料整理

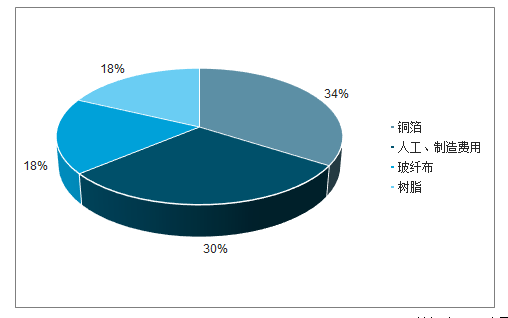

从产业链角度来看,品下游产品 PCB 的成本结构中,覆铜板占比到达到 37% ,为核心原材料。其他主要的原材料包括了半固化片(占比 13%)、金盐(占比 8%)、铜球及铜箔等。而覆铜板的上游原材料则包括了成本占比 34%的铜箔,以及各占 18%的玻纤布和环氧树脂等。

PCB成本构成

数据来源:公开资料整理

覆铜板成本构成

数据来源:公开资料整理

覆铜板市场整体处于高速发展阶段,除高 TgFR-4外均实现了两位数以上的增长,体现出该市场整体的强劲增长动能。

国内高速覆铜板材料参数达到国际主流标准 目前国内主要覆铜板厂商的高速产品在介电常数(Dk)、损耗因子(Df)等核心参数上已经达到了国际主流标准,使得利润率水平更高,同时也更为适应高频需求发展趋势的高速覆铜板的国产化替代成为了可能。

行业有望受益于国内集成电路、5G 、汽车电子 等领域 的发展 PCB 作为电子元器件的重要桥梁,在各个领域均有广泛的应用。随着国内集成电路产能的扩张、5G 基础设施建设的快速推进,以及汽车电子领域的持续增长,作为重要的产业链上游配套领域的覆铜板行业有望充分受益。

相关报告:智研咨询发布的 《2019-2025年中国电子行业市场全景调查及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告

《2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告》共十二章,包含微电子锡基焊粉投资建议,中国微电子锡基焊粉未来发展预测及投资前景分析,中国微电子锡基焊粉投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。