一、油价等非食品的上涨,进一步推升通胀

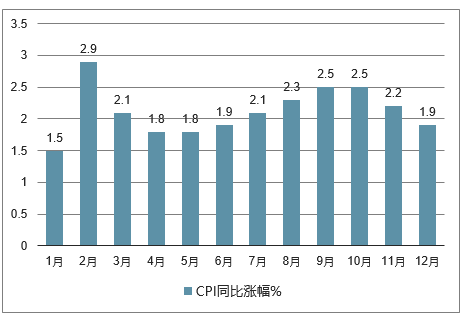

数据显示,我国12月份CPI同比上涨1.9%,低于市场预期的2.1%。12月PPI同比上涨0.9%,增速较上月放缓1.8个百分点。

从全年数据来看,2018年全年CPI上涨2.1%,较上年加快0.5个百分点,创五年高点;2018年全年PPI同比上涨3.5%,和上年相比涨幅下降2.8个百分点。

2018年CPI同比涨幅

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国食品饮料行业市场供需预测及发展前景预测报告》

12月CPI涨幅走低主要受到油价等非食品价格影响

统计局的数据显示,12月非食品价格同比涨幅回落到1.7%,是近两年以来首次回到2%以内。有分析师指出,12月CPI涨幅走低主要受油价等非食品价格影响。国内成品油价月内经历三次较大幅度下调,

12月通胀数据不及预期部分验证了此前对于大宗商品的快速下行将会带来通胀整体降温的猜测,内外需求的走弱也会持续压制通胀的表现。

12月数据进一步验证了市场关于通缩风险的预期,石化产业链或者说国际油价的大幅波动无疑是本次数据大幅低于预期的原因,未来需要关注的是其价格走势是否可能出现拐点。

二、多家机构预测2019年CPI上涨乏力 但货币政策不会受影响

关于今年的CPI总体来看,2018年CPI同比增速上升主要是由食品价格同比增速上升所带动。未来CPI缺乏上涨动力,同比涨幅将收窄。

一方面猪肉、鲜菜等食品价格难以大幅上升,另一方面在国内外需求稳中趋缓的情况下,上游生产端产品价格普遍回落,非食品价格涨价无力,即便是房租价格也在2018年高基数的基础上难以再大幅走高。因此,预计2019年CPI中枢将回落至2%以内。

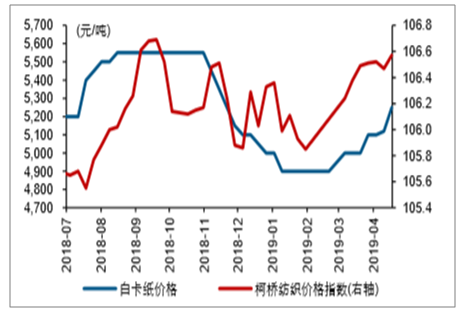

年初以来,油价等非食品的上涨,进一步推升 CPI 通胀预期。年初以来,油价持续震荡 上涨,Brent 油价从去年底不及 54 美元/桶,到 4 月底突破 72 美元/桶;同时,白卡纸、 柯桥纺织指数等也逐步抬升,非食品涨价压力有所显现。相较于食品项,CPI 非食品项 波动相对较小、权重高,决定 CPI 通胀中枢。年初以来,猪价上涨等加大 CPI 通胀波 动的同时,油价等非食品的上涨,进一步推升 CPI 通胀预期。

年初以来,油价持续上涨

数据来源:公开资料整理

近期,白卡纸、柯桥纺织指数等也逐步抬升

数据来源:公开资料整理

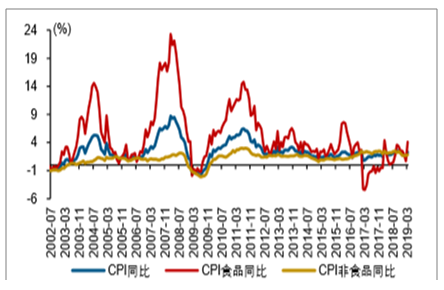

食品价格波动高于 CPI 通胀整体波动

数据来源:公开资料整理

非食品价格影响 CPI 通胀中枢

数据来源:公开资料整理

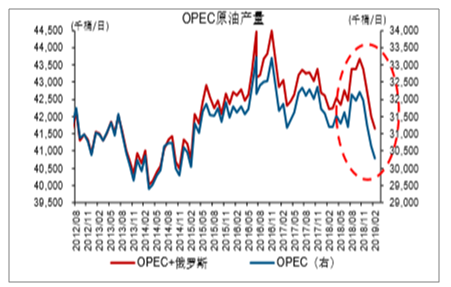

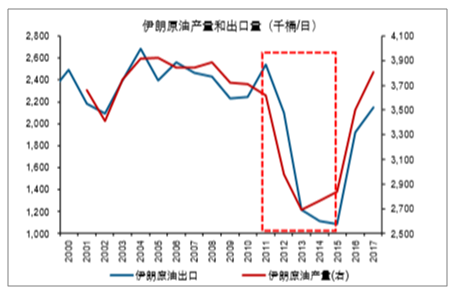

受美国制裁伊朗等地缘政治事件影响,油价或阶段性仍处高位。年初以来,沙特和俄罗 斯等执行新的减产协议,主动削减产量;同时,伊朗、委内瑞拉和利比亚等减产豁免国, 因地缘政治事件冲击等,产量被动下滑。随着美国对伊朗制裁豁免期的结束,美国要求 其他国家将伊朗原油进口量降至 0;若伊朗原油出口大幅下滑,全球原油供给阶段性快 速收缩或继续支撑油价。(详情请参见长江宏观报告《油价接下来怎么走?》)

1 月以来,OPEC+俄罗斯原油产量大幅下滑

数据来源:公开资料整理

上一轮美国制裁周期中,伊朗原油出口、产量双双大幅下滑

数据来源:公开资料整理

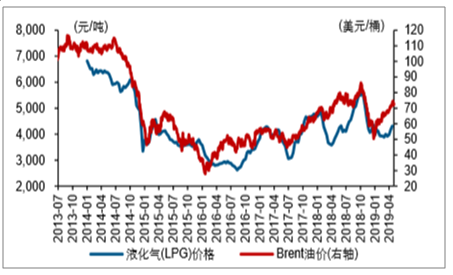

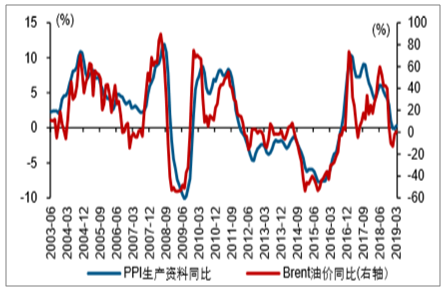

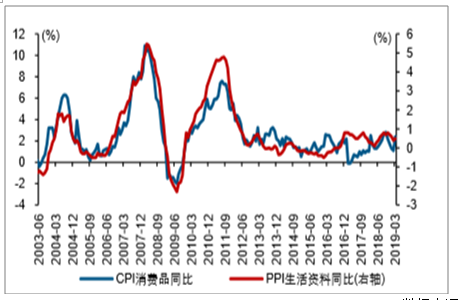

油价变化,对 CPI 交通工具用燃料影响较为显著;也会通过影响生产和服务成本,间接 影响 CPI。油价变化,直接影响国内成品油价格,进而体现在 CPI 交通工具用燃料项; 但后者在 CPI 中权重较小,当油价大幅变化时才可能对 CPI 产生显著影响。类似地, 油价变化也会影响液化气价格,从而反映在 CPI 居住用水电燃项中。此外,油价变化, 可以通过 PPI 生产资料到生活资料的传导,最终影响 CPI 消费品;也会影响交通运输、 餐饮等服务行业成本,最终反映在 CPI 服务项上。

CPI 交通工具用燃料与原油价格同比走势较为一致

数据来源:公开资料整理

液化气价格大体跟随原油价格变化

数据来源:公开资料整理

原油价格变化对工业生产资料影响显著

数据来源:公开资料整理

PPI 生活资料向 CPI 消费品传导

数据来源:公开资料整理

三、食品价格涨幅放缓,机构预测年内通胀总体可控

物价上涨成为近段时间的主题词。受近期食品价格影响,5月份居民消费价格指数(CPI)同比增速将反弹,据统计,预测平均值为2.7%,而国家统计局公布的4月份CPI同比增速为2.5%。从机构发布的预测数据来看,市场对通胀的忧虑有所缓和。

进入5月份以来,猪价冲高回落,蔬菜价格略有下降,水果价格上涨幅度放缓,油价、煤价等商品价格也大幅回落。近期中信证券和海通证券相继发布研报认为,5月份CPI或将见顶。

中信证券首席经济学家诸建芳分析称,5月猪价环比继续上升,前期产能去化已经对价格有持续助推作用。考虑到去年同期的低基数,食品价格将是推升通胀升至年内高点的最主要因素。但4、5月经济基本面的疲弱将仍然制约非食品价格明显回温。5月CPI同比或涨至2.8%左右,为年内最高值。

年初以来,猪价、水果价格等由于供给因素的冲击明显上涨,带动CPI持续回升。但进入5月份以来,猪价逐渐企稳,食品价格涨幅回落,加之油价、煤价等商品价格的大幅回落,预计CPI或在5月份见顶。通胀预期正在明显下降。

截至6月11日,据统计,已有20家机构发布了对5月份经济运行数据预测。机构预测,5月份CPI同比增速的中值和均值均为2.7%,PPI提前预测同比增速的中值和均值局均为0.6%。可以说尽管预计涨幅不同,但对于5月份CPI同比增速进一步上涨形成了共识。梳理机构观点,认为推动CPI上涨的因素主要来自于果蔬、猪肉价格的上行。

5月份CPI同比将小幅上升至2.7%,主要原因在于5月食品价格同比增速较上月将进一步上行。但非食品价格方面,本月原油价格下行,同比增速放缓,对CPI形成压制。

5月以来,食品价格整体环比继续上行,但涨幅略放缓,预计CPI同比将小幅上升至2.7%。后续需要重点关注的仍然是“非洲猪瘟”带来的肉类价格上涨对物价产生的影响。当前一些短期抑制猪价的做法,将加剧未来猪肉供给的减少,加剧未来猪价的进一步上涨。

虽然受“非洲猪瘟”的持续影响,猪肉价格仍可能上涨,但不少市场人士认为年内通胀总体可控。受非洲猪瘟导致猪肉供给下降、季节性因素、油价上涨推动物流成本增加、农产品需求特点等多方面因素影响,未来农产品价格的走势可能仍有一定的上涨空间。但考虑到近期高层多次关心物价水平,物价上涨仍将在可控范围内。

考虑翘尾因素,预计5月CPI仍有小幅上行空间。同时,随着消费结构的转变,仅因猪肉涨价导致全面通胀的可能性较小,年内通胀总体可控。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![成品油价年内5连降!国内汽、柴油价格每吨下调205元及200元[图]](http://img.chyxx.com/general_thumb/news/8.png?x-oss-process=style/w320)

![2019年中国油价走势分析及影响原油价格的主要因素分析[图]](http://img.chyxx.com/2020/11/20201102140617.png?x-oss-process=style/w320)

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)