一、2019上半年回顾

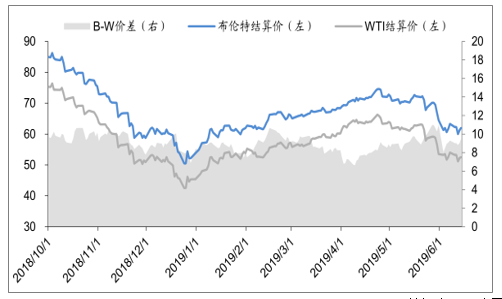

2019年上半年国际油价再现2018年下半年走势,1-4月国际油价震荡上行,涨幅显著,5-6月国际油价宽幅下跌。供需端局势复杂多变,给原油市场带来较大的不确定性。

2019年一季度布伦特原油期货结算价均价63.83美元/桶,区间涨幅+24.55%,WTI原油期货结算价均价54.90美元/桶,区间涨幅+29.22%。年初受OPEC+减产协议达成刺激,国际油价触底反弹,一季度OPEC+减产幅度超出市场预期,主动减产执行力度较强,加之美国对委内瑞拉与伊朗的经济制裁,原油市场供给端收缩超出市场预期。需求端,贸易纷争阶段性缓解,中国与美国经济增速超出市场预期。

2019年二季度(至20190620)布伦特原油期货结算价均价68.95美元/桶,区间涨幅-9.96%,WTI原油期货结算价均价60.23美元/桶,区间涨幅-12.49%。4月份,原油市场延续一季度涨势,4月份美国对伊制裁的豁免期结束,美伊对抗局势升级,市场对原油供给端的担忧进一步加剧,国际油价加速上涨。进入5月,受全球贸易摩擦影响,权威机构纷纷下调全球经济增速与原油需求增长,加之美国原油库存持续超预期提升,供给端边际利好空间有限,需求端的担忧再次主导市场走势,国际油价宽幅下跌。

2019年上半年原油价格走势(美元/桶)

数据来源:公开资料整理

1、供给端

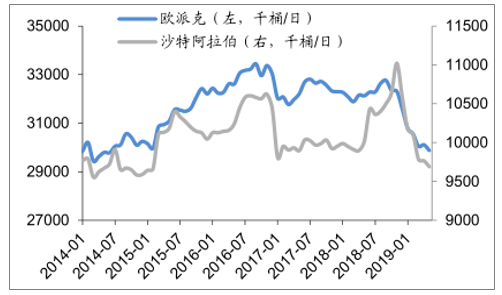

OPEC主动减产力度大,沙特承担最多减产任务。根据调查数据测算,OPEC主要减产国家(OPEC11国)整体减产执行率较高,2019年1-5月的减产执行率分别为92%,104%,155%,146%和142%。其中沙特与阿联酋承担较多减产任务,2019年5月,沙特原油产量降至969万桶/日,较2018年10月的1063.7万桶/日减产94.3万桶/日,减产执行率高达293%。

OPEC被动减产规模与主动减产规模相当。未被分配减产任务的伊朗,委内瑞拉与利比亚三国中,受到美国制裁影响的伊朗与委内瑞拉原油产量大幅下降。截止2019年5月,伊朗原油产量已经降至237万桶/日,较2018年10月减产量达到96万桶/日,超过沙特。委内瑞拉原油产量降至74.1万桶/日,较2018年10月减产46.5万桶/日。整体被动减产量达到136.9万桶/日,超过主动减产的115.7万桶/日。

非OPEC减产国执行力度不强,俄罗斯减产执行情况一般。根据调查数据显示,2019年1季度俄罗斯执行减产力度不强。本轮减产中俄罗斯分配的减产指标是23万桶/日,而截至2019年4月数据,俄罗斯减产量仅有19万桶/日,执行率仅80%。

OPEC与沙特原油产量

数据来源:公开资料整理

2、需求端

实际需求超预期走弱,各机构连续下调需求预期。根据调查数据显示,2019年Q1全球石油需求仅增长0.3百万桶/天,同比增长0.3%,远低于2017年1.0%与2018年2.0%增速。自2018年下半年以来,IEA与OPEC连续下调2019年全球原油需求增长预期,尤其自2019年4月以来,两机构均大幅下调全球需求增长预期。

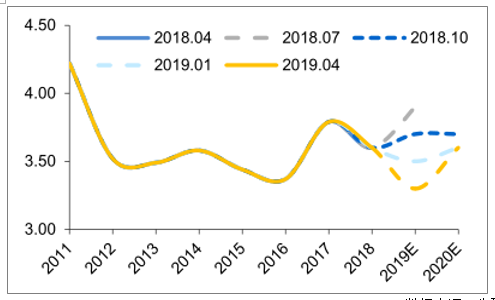

贸易争端再起,需求担忧升温。美国特朗普政府在全球范围内制造贸易争端,与包括中国,欧盟,日本,墨西哥,加拿大在内的各个国家之间均发生贸易争端。这给全球经济带来显著的负面影响。IMF在4月9日发表的新一期的《世界经济展望报告》中再次下调2019年全球经济增长预期至3.3%,比今年1月份的预测低0.2个百分点。

IMF下调全球经济增速预期(%)

数据来源:公开资料整理

3、供需与库存

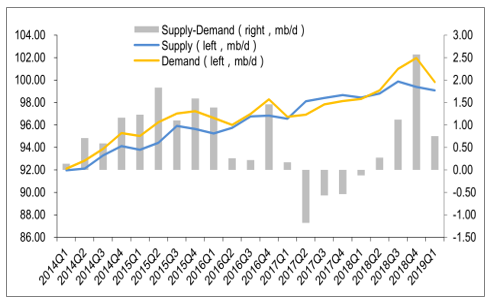

供给超预期收缩,供给略弱于需求。根据调查数据显示,受OPEC+减产联盟大幅减产的影响,2019年一季度全球石油供给大幅收缩。但是一季度全球原油市场仍处于供大于求状态,自2018Q2以来,全球石油库存连续4个季度增长。

全球石油季度供需差(百万桶/天)

数据来源:公开资料整理

据调查数据显示,当前OECD商业原油库存处于5年均值水平附近,2019年1季度库存略有累积。美国周度商业原油库存数据显示,美国商业原油库存持续提升,且处于5年均值水平以上。从OECD库存地理结构上看,美国库存是主要的OECD库存积累地,OECD欧洲与OECD亚太地区工业原油库存均处于5年均值水平以下。

4、地缘端

美国对伊制裁豁免期结束,中东局势升温。2019年4月22日,美国宣布终止对伊朗石油进口的制裁豁免,并于5月2日正式生效。豁免的正式失效意味着伊朗将无法通过常规途径对外出口原油及石油产品。制裁生效也激起了伊朗的强烈反抗,中东局势紧张态势有所升级。自制裁全面生效以来,霍尔木兹海峡附近多次发生油轮遇袭事故,地区局势持续紧张也带动国际油价阶段性恐慌式上涨。

霍尔木兹海峡地理位置关键,是中东原油与LNG运输要道。处于阿曼与伊朗之间的霍尔木兹海峡地理位置关键,是连接波斯湾与阿曼湾以及阿拉伯海的重要运输通道。2017年EIA预计大约有80%的通过霍尔木兹海峡的原油运往了亚洲地区,包括中国,日本,印度,韩国以及新加坡等地。同时EIA测算,2016年卡塔尔通过霍尔木兹海峡运输的天然气量达到3.7万亿立方英尺,占当年全球天然气贸易量超过30%。

据调查数据显示,霍尔木兹海峡是全球原油与石油产品通过量最大的运输通道。据调查数据显示,霍尔木兹海峡与马六甲海峡,苏伊士运河,曼德海峡,丹麦海峡,土耳其海峡以及巴拿马运河并称为七大全球石油运输“要塞”。其中2016年通过霍尔木兹海峡的原油与石油产品运输量为18.5百万桶/天,占全球总供给量97.2百万桶/天的19%。

二、2019年下半年原油市场展望

1、供给端

OPEC与美国局势未定,巴西产能又将冲击市场。自2017年以来,全球原油市场的供给端核心就在于以沙特与俄罗斯为主的OPEC+联盟减产控价与以美国页岩油为主的新供给方增产抢份额的博弈。美国增产速度与OPEC+减产执行力度决定全球原油供给变化方向。2019年下半年,局势进一步混乱,巴西深海原油将在2019年下半年释放产能冲击市场,预计到2019年年底巴西石油产量将增长至3.26百万桶/日。总的来说,旧格局仍未形成,短期有存在新产能投放冲击市场,下半年全球石油供给端压力有增无减。

2、OPEC

结合历史上数次OPEC减产的情况来看,OPEC仍有继续减产的空间。2001年2月-2002年1月期间,OPEC曾连续4次设定减产目标,减产合计量达到5.00百万桶/日,减产期间实际产量下降3.15百万桶/日。2008年9月到2008年12月期间,OPEC也曾连续3次设定减产目标,减产合计量达到4.22百万桶/日,减产期间实际产量下降3.40百万桶/日。历史上数次减产对国际油价的拉动作用显著。但是当前阶段的减产对国际油价的拉动作用或许与过去几次存在不同,主要原因是2014年以前,OPEC减产之后市场份额的再次填充仍由OPEC主导,而当前形势下OPEC减产后的市场供需缺口被更低油价诉求的美国页岩油填充。因此,从短周期看,OPEC产量下降速度快于美国页岩油增产速度,则油价短期出现上行动力,而当OPEC产量下降进入平台期后,美国页岩油的增产则将再次导致市场出现过剩局面。

OPEC的减产情况与国际油价走势

数据来源:公开资料整理

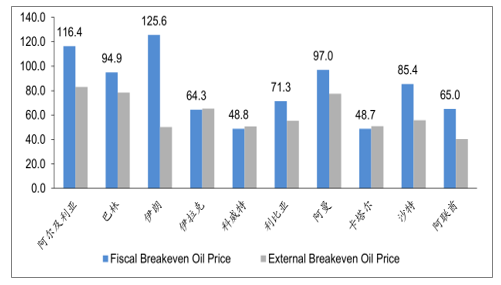

OPEC+减产联盟中产量较高的包括沙特,俄罗斯,伊拉克与阿联酉。从过去几个月的减产执行情况看,沙特减产执行率较高,阿联酋其次,而俄罗斯与伊拉克减产力度不强。我们认为减产执行率的差别与各国油价诉求相关。从IMF测算的中东国家财政平衡油价来看,沙特2019年财政平衡油价仍在85.4美元/桶高位,而伊拉克与阿联酉财政平衡油价仅有65美元/桶左右。从俄罗斯财政部数据来看,60美金/桶的国际油价下,俄罗斯财政已经能够实现较好的财政盈余。因此,从财政情况与油价走势来看,当前情况下仅沙特存在较强的减产意愿,而俄罗斯,伊拉克,阿联酋等产油国的减产意愿并不强烈,反而在高油价下,受国家财政支出的压力,这些国家存在较强的增产动力。

中东各国财政平衡油价(美元/桶)

数据来源:公开资料整理

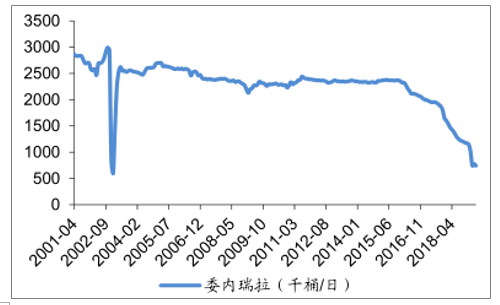

委内瑞拉虽仍有产量下降风险,但阶段性筑底可能性更高。委内瑞拉原油产量继续下降,截止2019年5月,委内瑞拉原油产量已经降至74.1万桶/天,较2019年1月份产量115.1万桶/日,继续下降41万桶/日。由于2019年美国对委内瑞拉经济制裁的影响,委内瑞拉原油产量在3月份出现断崖式下跌。虽然后续由于委内瑞拉局势的不确定性,其原油产量仍有继续下降的空间,但是我们认为委内瑞拉原油产量已经阶段性筑底的可能性更高。

委内瑞拉产量下降趋势

数据来源:公开资料整理

伊朗产量出口量已经降至前期低点以下,继续下降易导致冲突升级。自美国对伊朗制裁以来,伊朗原油产量出现断崖式下跌,年初受豁免支撑,伊朗原油产量稳定在270万桶/日附近。4月美国再次升级对伊朗制裁力度,伊朗原油产量继续下跌,当前已经跌至237万桶/日,较前期高点下降约146.5万桶/日。当前伊朗原油产量与出口量已经跌至上一轮制裁水平以下,后续如果继续升级制裁力度,则有可能会引发伊朗的强烈反抗,引发冲突升级。

伊朗产量已降至前期低点

数据来源:公开资料整理

当前油价水平下,OPEC+减产联盟继续减产的空间不大。首先主动减产方面,沙特已经承担较大的减产任务,后续如果沙特继续加大减产执行率,导致油价回升至更高水平,不排除俄罗斯与伊拉克等国家主动增产争夺市场份额的可能性。其次被动减产方面,委内瑞拉与伊朗原油产量经历断崖式下跌后已经降至历史低位,后续继续下降的空间有限。如果油价继续下跌至俄罗斯、伊拉克等国的财政平衡油价以下,减产联盟的积极性将被重新调动起来,届时减产力度有望进一步加强以促使油价重新回归。

3、页岩油

从调查数据来看,2018年美国页岩油进入增速平台期,全年维持25%左右的产量增速。2019年开始,产量增速有所放缓,当前产量同比增速已经回落至16%左右,且增速回落趋势仍处下行区间。结合WTI油价来看,2018年油价回升至高位时,页岩油产量增速仍维持在25%左右,没有进一步增长加速扩产,我们推测25%左右增速是当前技术,油价,设备下的最大化产量增速。今年由于油价回落的原因,页岩油产量增速出现放缓,油价回落与页岩油产量增速下降时间差大约在2个月左右,5月起国际油价再次跳水,预计页岩油产量可能将进一步放缓。

页岩油产量增速近期有所放缓

数据来源:公开资料整理

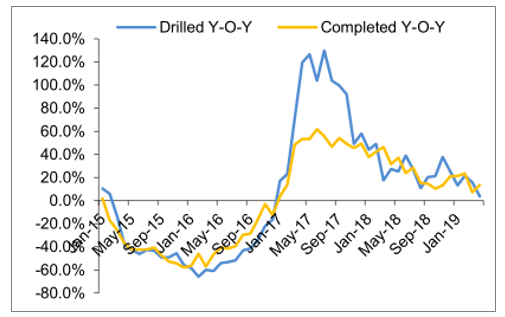

页岩油钻井数与完井数增速趋势下行,钻井下降完井提升更利于跟随油价变动排产。从调查数据来看,美国七大核心页岩油产区钻井数与完井数增速已经大幅放缓,且下行趋势明显。而2019年以来一个明显的趋势是页岩油钻井数量下降而完井数量上升,市场部分解读为由于管道限制原因导致钻井暂时性减缓,钻井数量的变化不会直接影响产量,而完井数量的变化则会直接影响产量,推测集中资本开支到完井环节这样的生产调整是厂商为应对油价的波动,同时控制资本开支总量所采取的的更灵活的排产方案。

页岩油钻井数与完井数增速

数据来源:公开资料整理

根据达拉斯联储2019年3月的调查结果,样本美国页岩油企业的平均新井盈亏平衡WTI油价在48-54美元/桶区间,在产井运营盈亏平衡WTI油价在27-37美元/桶区间。核心产区Permian地区的新井盈亏平衡WTI油价在48-49美元/桶,较2018年调查结果增加1美元/桶。从数据上可以看出,WTI现货成交价在50美元/桶左右,页岩油厂商处于舒适区间。

4、需求端

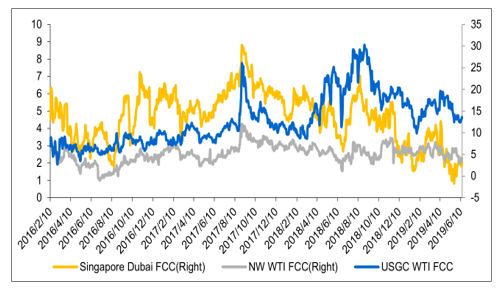

2018年下半年以来,全球裂解价差收缩明显,也从另一方面显示出当前成品油需求的疲弱。预计在当期炼厂盈利情境下,炼厂负荷提升空间不大,低迷的裂解利润也从一定程度上抑制了原油需求。

美国,欧洲与亚洲地区裂解价差走势(美元/桶)

数据来源:公开资料整理

5、地缘端

自美国重启对伊朗制裁以来,中东局势紧张程度有所加剧,5月,6月接连有油轮在霍尔木兹海峡附近遇袭,引发原油价格异动。据调查数据显示,霍尔木兹海峡是全球原油与石油产品通过量最大的运输通道,其中2016年通过霍尔木兹海峡的原油与石油产品运输量为18.5百万桶/天,占全球总供给量97.2百万桶/天的19%,如果霍尔木兹海峡通道受阻,全球原油价格存较大上行风险。

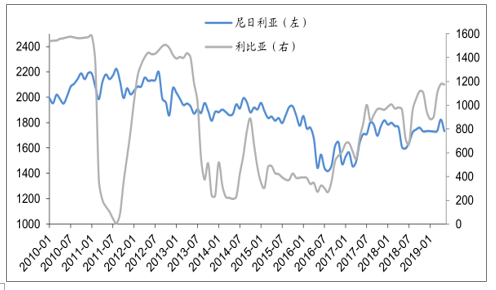

当前利比亚与尼日利亚原油产量均较前期有较大的恢复,其中利比亚原油产量增长至117.4万桶/日,尼日利亚原油产量增长至173.3万桶/日。过去数年,利比亚与尼日利亚受国内战乱影响,原油产量波动较大,考虑到当前两国国内形势,利比亚与尼日利亚仍存在产量波动风险。如果国内形势再次混乱,不排除其原油产量出现大幅下滑的可能,届时全球原油价格同样存在较大上行风险。

利比亚与尼日利亚原油产量情况(千桶/日)

数据来源:公开资料整理

6、库存走势

上半年美国原油库存尤其是库欣地区库存持续提升,我们认为主要原因是一方面美国一季度炼厂检修力度大于去年同期,尤其是3-4月美国炼厂炼油量远低于5年均水平,当前美国炼厂炼油量仍低于去年同期水平。另一方面是由于管道问题,从当前Midland,Cushing以及Houston三地原油价差可以看出,当前Midland与Cushing地区价格相当,说明两地间不存在运输瓶颈,而Cushing与Houston以及Midland与Houston之间价差远高于历史均值,说明两地间存在运输瓶颈。美国中西部地区大雨导致从库欣地区向特定炼厂运输原油的管道关闭,进一步推升库欣地区库存。

管道投运或将释放库欣地区库存压力。2019年上半年Enterprise新增外输管道包括两条外输至湾区出口港口的管道合计新增外输能力40万桶/天。考虑到下半年还有37.5万桶/日的外输至湾区港口的管道投产,管道问题将不会再次成为Permian地区瓶颈,Permian直接通往湾区出口的原油管道运能释放后,Cushing地区的库存压力或将有所缓解。

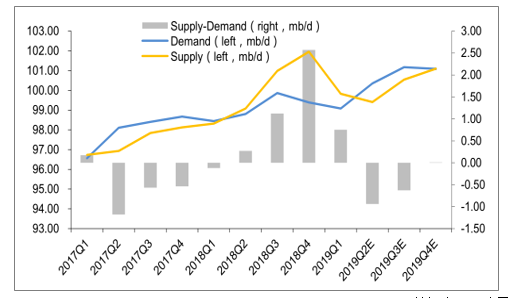

若OPEC维持当前减产执行率,2-3季度全球原油库存压力将有所缓解。对于全球需求以及非OPEC供给的预测。如果OPEC维持5月原油产量2988万桶/日,那么从2019Q2开始,全球石油将再次进入供小于求去库存阶段。届时国际油价下行压力将有所减轻,但是考虑到贸易争端仍将给全球石油需求带来不确定性,去库存形势下国际油价上行幅度也不会超过去年同期。

全球石油供需情况预测

数据来源:公开资料整理

需求端受贸易纷争扰动,低裂解利润影响炼厂开工意愿。宏观面我们认为贸易纷争短期内难以得到完全解决,全球经济或将如IMF预期的受到影响,如果贸易纷争升级则全球原油需求存在进一步下滑可能。微观面上裂解利润的下滑,以及中国成品油需求负增长,原油消费疲软或将持续。

美国对委内瑞拉以及伊朗的制裁已经导致两国原油产量与出口量大幅下降。近期中东地区局势日益紧张,时有油轮遇袭事件发生。我们认为一方面当前局势稳定性较差,摩擦频现或将导致原油市场阶段性异动,但是另一方面当前局部冲突并未大规模升级,对原油市场的实质影响有限。

判断当前基本面形势下原油市场大概率维持区间震荡,震荡中枢由OPEC+减产以及美国页岩油新井盈亏平衡成本区间支撑。下行风险主要关注贸易纷争升级,巴西产能冲击。上行风险主要关注中东局势恶化,利比亚、尼日利亚以及委内瑞拉等国国内局势动荡,以及天气原因导致的美国页岩油被动减产。当前原油价格已回归至震荡区间,下半年如果旺季去库存过程中叠加供需预期好转有可能带动价格阶段性上行。

相关报告:智研咨询发布的《2019-2025年中国原油行业市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国原油行业市场行情监测及发展趋向研判报告

《2024-2030年中国原油行业市场行情监测及发展趋向研判报告》共十章,包含原油行业竞争格局分析,中国原油重点企业发展分析,2024-2030年中国原油行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。