会计师事务所是指具备会计专业水平和操作能力,通过国家相关考试获取能力水平认证的会计师共同构成的,能够独立进行审计、会计以及税务等方面咨询业务的会计行业中介服务机构。

会计师事务所组织形式

资料来源:公开资料整理

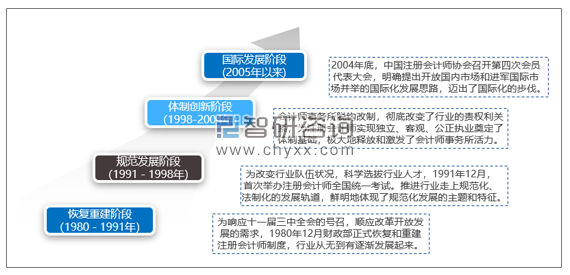

随着国家相关政策的不断变革,我国会计行业格局逐渐得到发展与完善,会计从业人员在职能、职称等方面也得到了重新的规划,有效提升了会计从业人员的整体综合素质和实际操作能力,使得我国会计师事务所专业水准全面增强,从而能够更好地与国际会计相接轨。随着我国社会主义市场经济体制的不断完善,经济社会迅猛发展,注册会计师行业在经济社会活动中的作用也日益显现,服务能力日趋提高,行业自身发展经历了恢复重建、规范发展、体制创新、国际发展四个阶段。

会计师事务所发展历程

资料来源:公开资料整理

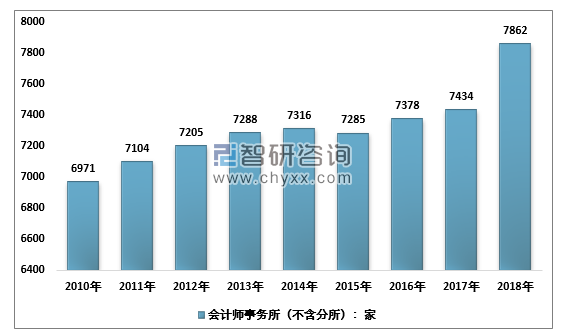

会计师事务所作为民间独立审计的主要组织形式,随企业数量的激增而发展迅猛。据财政部会计司数据统计,2010-2017年,全国会计师事务所(不含分所)数量逐年增加,从6971家增长到7434家,截至2018年12月31日,会计师事务所7862家(不含分所),为全国3000多家上市公司、1万多家新三板企业和400多万家企事业单位提供审计鉴证和其他专业服务。

2010-2018年我国会计师事务所(不含分所)数量走势

资料来源:财政部会计司

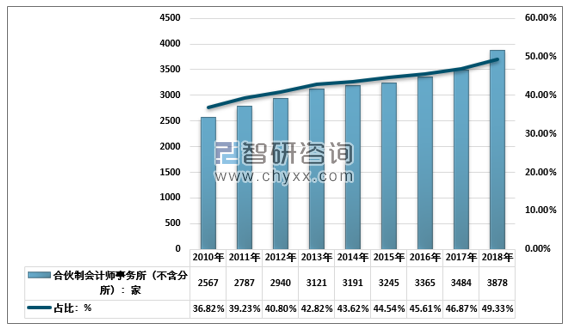

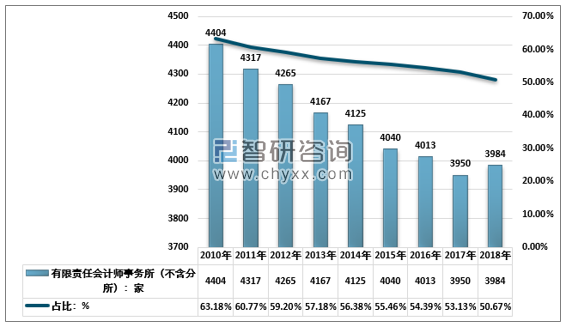

智研咨询发布的《2019-2025年中国会计师事务所市场全景调查及发展前景预测报告》数据显示:过去5年来,全国会计师事务所数量呈小幅增长趋势,但合伙所(含普通合伙和特殊普通合伙,下同)占比明显上升,有限责任事务所占比逐年下降。这与财政部会同工商总局等部门推动大中型会计师事务所特殊普通合伙转制、引导小型事务所优先采用普通合伙组织形式密切相关。由于合伙所对执业质量承担无限连带责任,合伙所数量的明显上升,表明我国注册会计师行业注重从源头上强化风险意识和责任意识取得新进展,也加速与合伙所占主流的国际惯例相协调。截至2018年12月31日,我国合伙制会计师事务所3878家,占比49.3%,较2017年占比上升2.5个百分点,有限责任会计师事务所3984家,占比50.7%,较2017年下降2.5个百分点。

2010-2018年我国合伙制会计师事务所数量及占比走势

资料来源:财政部会计司

2010-2018年我国有限责任会计师事务所数量及占比走势

资料来源:财政部会计司

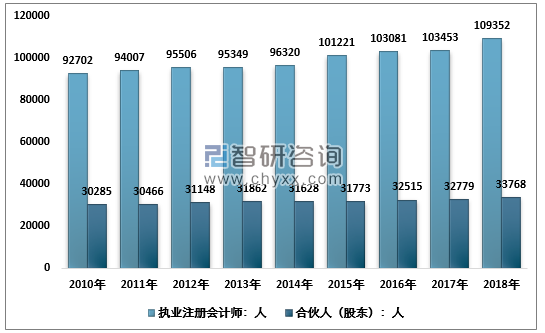

经济越发展,会计越重要,在国家的基本经济建设中尤其是在目前我国面临着复杂的经济形势的时候更是显示出其重要的作用。截至2018年12月31日,全国共有执业注册会计师109352人,合伙人(股东)33768人。

2010-2018年我国执业注册会计师及合伙人(股东)数量走势

资料来源:财政部会计司

会计师事务所数量众多,竞争激烈。我国会计师事务所行业经过30多年的发展,不仅具有了一定的数量,也获得了一些执业经验,但是从整体上来说仍然位于发展的起步阶段。国内会计师事务所与国际四大会计师事务所(普华永道PWC、毕马威KPMG、德勤DTT、安永EY)相比起步发展较晚。国内会计师事务所却是参差不齐,数量繁多且规模小,难以形成巨大的规模。在国内,2018年营业收入前六的分别是普华永道中天会计师事务所517228.23万元人民币、德勤华永会计师事务所446654.24万元人民币、安永华明会计师事务所389583.73万元人民币、立信会计师事务所366794.73万元人民币、毕马威华振会计师事务所336189.57万元人民币、瑞华会计师事务所287855.10万元人民币。由此可见,与国际会计师事务所相比,还有不小的差距。

2018年度业务收入前10家会计师事务所信息

序号 | 会计师事务所名称 | 营业收入总额(万元) | 鉴证业务收入(万元) | 非鉴证业务收入(万元) | 注册会计师数量(人) | 从业人员数量(人) | 分所数量(家) |

1 | 普华永道中天会计师事务所 | 517228.23 | 491332.10 | 25896.13 | 1153 | 9460 | 22 |

2 | 德勤华永会计师事务所 | 331487.39 | 115166.86 | 1013 | 6415 | 13 | |

3 | 安永华明会计师事务所 | 389583.73 | 367695.45 | 21888.27 | 1167 | 6520 | 17 |

4 | 立信会计师事务所 | 366794.73 | 317356.52 | 49438.21 | 2108 | 7579 | 31 |

5 | 毕马威华振会计师事务所 | 336189.57 | 278009.24 | 58180.34 | 799 | 5071 | 12 |

6 | 瑞华会计师事务所 | 287855.10 | 260937.28 | 26917.82 | 2266 | 8986 | 40 |

7 | 天健会计师事务所 | 221541.43 | 210629.23 | 10912.20 | 1602 | 5139 | 15 |

8 | 致同会计师事务所 | 183621.45 | 138476.12 | 45145.32 | 1232 | 5957 | 23 |

9 | 大华会计师事务所 | 170954.38 | 151501.95 | 19452.44 | 1308 | 4340 | 29 |

10 | 天职国际会计师事务所 | 166213.53 | 123723.21 | 42490.32 | 1127 | 4397 | 24 |

资料来源:中国注册会计师协会

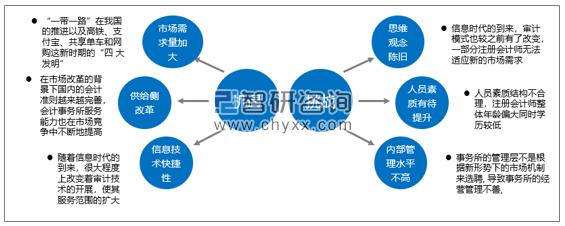

现在我国的市场经济体制正在不断完善,各种行业都面临着较大的经济压力,目前社会上会计师事务所数量众多,会计师事务所也面临着较大的生存压力,这种压力既是会计师事务所的发展机遇,同时也是生存挑战。

会计师事务所面临的发展机遇与挑战分析

资料来源:公开资料整理

当前在我国,法治环境依旧存在缺失,相关处罚制度的不完善,财务造假问题时有发生。尤其是在当下,企业财务信息的造假方式越发隐蔽,为会计事务所的发展造成了极大挑战。不过,市场环境的成熟也带给会计事务所新的发展机遇。作为会计事务所,一定要认清当前形式,积极面对挑战,充分抓住机遇,实现自身的健康长远发展。

1、提升监管力度,完善事务所的执业质量

传统的会计师事务所发展模式一般都是依靠的民间自律,而随着现代经济形势的日趋复杂以及事务所之间竞争压力的不断加大,如果仅仅依靠民间自律很难保障会计师事务所在执业活动中完全恪守审计准则,做到奉公守法。因此就需要不断地加强制度方面的建设来增强对事务所监督的力度,不断提升事务所审计业务的质量。首先政府部门要不断强化对于会计行业的监管;其次第三方媒体也要加强对于会计行业的舆论监督,通过政府监督、舆论监督以及行业自律三者有机的结合在一起,发挥合力作用,才能促进会计师事务所审计业务的健康有序开展。

2、加强会计师事务所的组织结构建设,改善人才结构

在新形势下会计师事务所要想能够取得竞争优势,完善审计业务的开展,就必须将组织文化建设作为会计师事务所内部管理的一个重要环节来加以实施。通过最大限度的发挥组织文化的导向、凝聚、激励和规范作用,不断改善会计师事务所的审计工作面貌,提升审计人员的工作动力。同时要不断改变会计师事务所的人才结构,新形势下的审计业务面临着很多新的挑战,迫切需要一些既懂得最新会计和审计知识又能与时代接轨的审计人才加入到会计师事务所审计队伍当中,要引进一些具有高等专业教育背景和审计经验的合格注册会计师,依靠人才来拉动会计师事务所审计业务的开展,同时要对审计人员加强后续教育工作,让他们能够充分适应经济社会发展的新形势,不断更新审计专业知识来适应未来审计工作的需要。

3、强化会计师事务所的法人治理结构

对于事务所内部管理水平不高的情况要积极改善法人治理结构来将委托代理关系进行理顺,明确所有者和经营者之间的责权划分,尤其是一些事务所过分追求经济利益而忽视社会利益的现象要加以改变,积极推动会计师事务所由有限责任制改制为合伙制,尤其是新修订的《合同法》对此有明确的指示,对事务所本身的转型也有好处。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国会计师事务所行业发展策略分析及未来前景规划报告

《2021-2027年中国会计师事务所行业发展策略分析及未来前景规划报告》共十四章,包含中国重点会计师事务所经营分析,中国会计师事务所行业发展趋势预测,中国会计师事务所行业投资战略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国会计师事务所行业现状及竞争格局分析:行业竞争较为分散,TOP100企业营收占比超过55% [图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)