1、利润表:2019年中报建筑行业净利增速将延续好转

基于订单/预收款预付款等四大逻辑,我们判断2019年中报建筑行业净利增速将延续好转

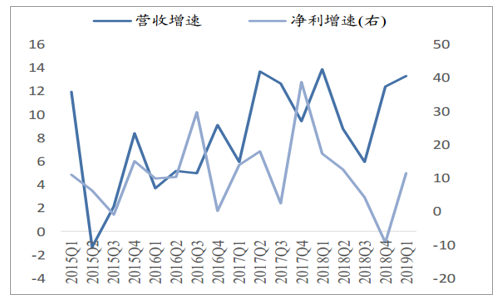

整体视角:2019Q1建筑营收/净利增速已企稳回升:2018年建筑营收/净利情况:1)营收约484万亿元同增102%,增速同比-048pct/环比+105pct;2)净利约1471亿元同增44%,增速同比-148pct/环比-66pct;3)增速下滑主要因去杠杆及信用紧缩压制外部融资环境、基建增速下行叠加地方债务及PPP调控等因素,导致在手订单推进及订单向收入转化效率放缓;2018-2019Q1单季度建筑营收/净利增速:1)2018年单季度营收增速139/88/6/124%(2017年为6/137/127/95%),2018Q3降幅缩窄,2018Q4-2019Q1(133%)回升;2)2018年单季度净利增速172/125/42/-94%(2017年为14/18/23/388%);2019Q1(114%)企稳回升;3)2019Q1增速回升因流动性边际宽松叠加政策支持基建力度增强等。

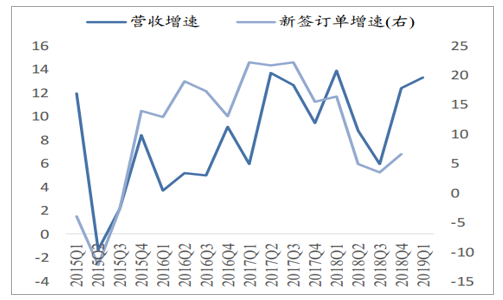

逻辑一:2018Q4-2019Q1建筑新签订单增速已企稳回升,利好后续收入增速延续企稳回升:2018年建筑新签订单约273万亿元同增71%,增速同比-126pct/环比-03pct,单季度增速164/48/35/66%(2017年为222/217/222/155%),2018Q3降幅有明显缩窄、2018Q4则企稳回升,2019Q1(66%)延续企稳回升趋势,订单企稳回升利好收入企稳回升。

2018Q4建筑营收增速及新签订单增速回升

数据来源:公开资料整理

2018Q4建筑营收增速及净利增速企稳回升

数据来源:公开资料整理

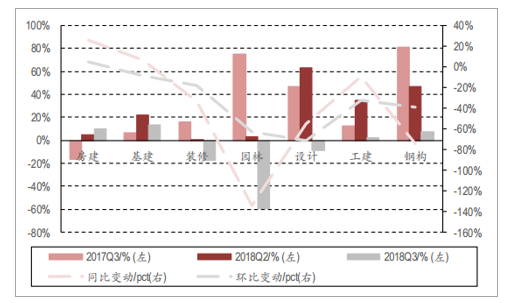

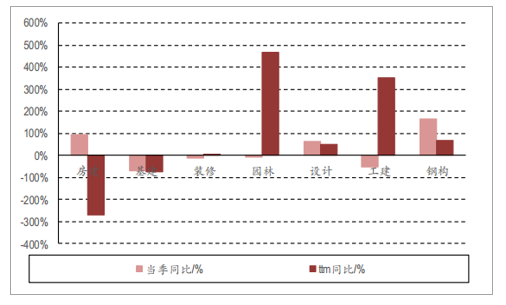

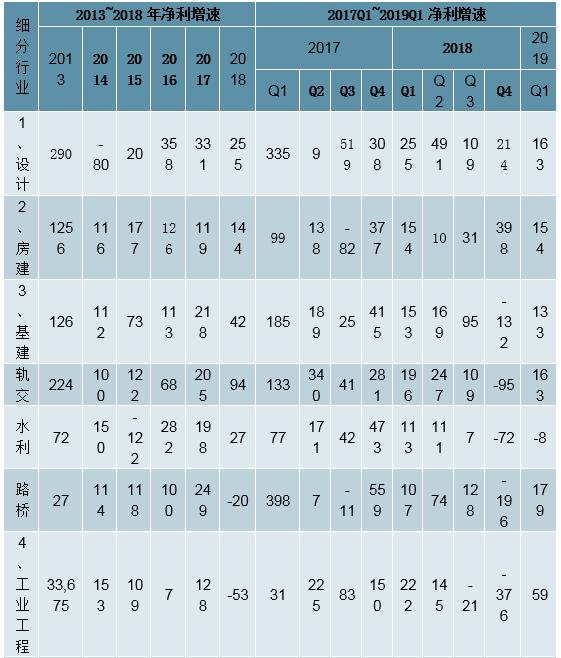

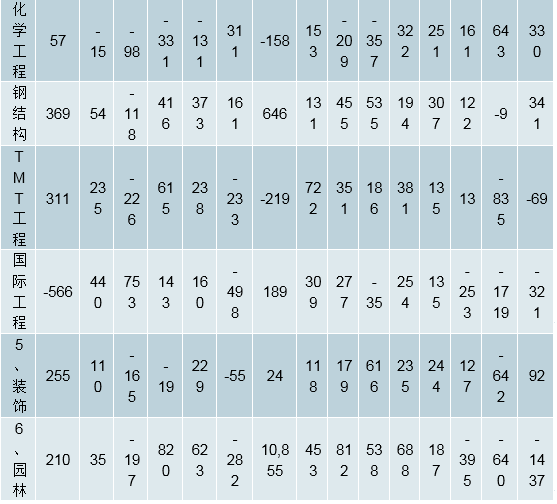

细分板块业绩普遍下滑,园林与钢构受行业性因素下滑明显:分细分行业来看,不同行业均有明显的业绩下滑。其中生态园林业绩下滑最为明显。在去杠杆影响下,依靠资金面进行扩张的园林板块资金遭遇瓶颈,业绩增速收到较大制约。营收同比增速从2017年三季度的6297%下降到2018年年中的1452%再下滑到2018年三季度的-1168%,同比增速累计下滑7465个百分点;利润同比增速从2017年三季度的7542%下降到年中的326%再下降到2018年三季度的-5931%,增速累计下滑13473个百分点。业绩同样下滑比较明显的是钢构行业,一方面2018年建筑工业化概念弱化,另一方面钢材由于供给侧改革也经历了价格的上涨,提升结构造价,钢构企业本身利润也被挤压。2017年三季度至2018年三季度,钢构行业累计营收增速下滑2898个百分点,利润增速累计下滑7411个百分点。其他板块工业建筑与基建、房建业绩表现相对较好:工业建筑业绩提升主要受益于上游行业由于供给侧改革盈利提升,进行产能臵换,固定资产投资额有所增加。基建宏观数据2018年下探明显,但主要上市公司业绩影响相对较小。从2017年三季度到2018年三季度,基建板块公司营收增速下滑164个百分点,利润增速提升696%个百分点;工业建筑板块营收增速提升820个百分点,利润增速减少983个百分点。房屋建筑板块受益新开工面积持续提升,2017年三季度至2018年三季度利润增速同比提升2632个百分点。

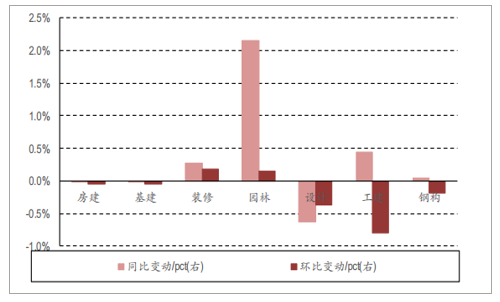

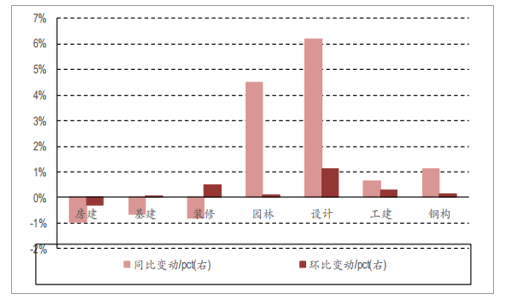

细分行业营收增速与变化情况

数据来源:公开资料整理

细分行业利润增速与变化情况

数据来源:公开资料整理

行业现金流有所分化,房间板块现金流下滑较为明显:细分行业现金流有所分化。累计最近四季度来看,房屋建筑板块现金流下滑明显,主要原因是房企资金趋紧,对建筑企业拖欠账款金额明显增加。这一点可以在房企融资中对应付施工款项数据得以印证。上市企业主要为房屋建筑企业龙头,议价能力方面稍微较高,预计全行业来看工程款拖欠现象将非常普遍。2018年园林与工业建筑现金流较好的主要原因是2017年行业数据基数较小导致高增长。

房建基建受上游材料价格影响较小,钢构企业毛利率下滑明显:行业盈利能力总体持稳,房建、基建、装修、设计的毛利率水平有所提升,园林、工业建筑以及钢结构板块毛利率有所下降。从上游行业的角度来看,我们认为钢构企业毛利率下滑的主要原因是钢材价格上涨挤压了行业利润空间,钢构企业直接受到冲击;同时钢构行业技术授权业务数量减少也是导致行业毛利率结构性下滑的原因。房建与基建板块同样面临着上游原材料价格上涨的问题,我们认为房建基建的主要上市公司为建筑大央企,上下游议价能力较强,多数合同为开口合同,因此受到上游冲击相对较小,毛利率相对稳定。

细分行业现金流变化情况

数据来源:公开资料整理

细分行业毛利率变化情况

数据来源:公开资料整理

园林与设计板块负债率提升,行业集中度有变:行业集中度全年变化不大,园林企业和设计行业有所变动。基建、房建等板块主要的企业为建筑大央企,市场占有率已经很高,行业竞争格局定型。园林行业受今年行业资金遭遇瓶颈,行业龙头融资渠道更广,存活空间更大,行业集中度上升;受此影响,园林板块行业负债率有明显提升。而设计行业由于近年上市企业增多,企业均处于扩张发展期,因此设计板块2018年以来有分散的趋势;同样由于新上市扩张,设计板块2018年以来负债率有较明显提升。

细分行业集中度变化情况

数据来源:公开资料整理

细分行业负债率变化情况

数据来源:公开资料整理

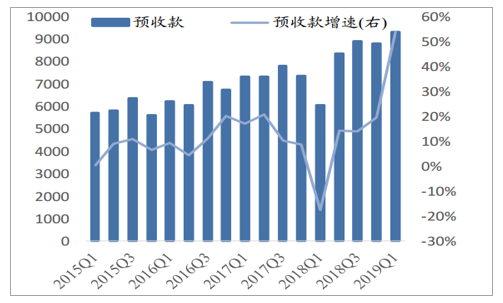

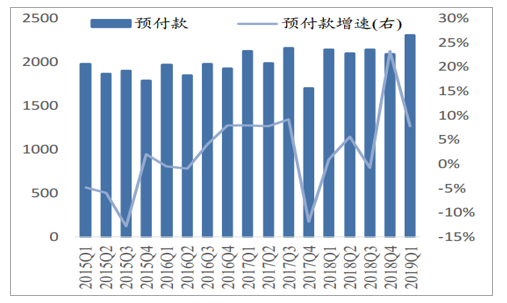

逻辑二:2018年建筑预收款预付款明显好转,2019Q1延续好转趋势,意味着项目推进正在提速,利好中报收入增速延续企稳回升:2018年建筑预收款8823亿元(预收款+合同负债的全口径统计)同增197%,同比+108pct/环比+58pct;单季度-174/143/139/197%(一季报到年报),Q3降幅缩窄/Q4企稳回升;2019Q1(54%)明显回升;2018年建筑预付款2090亿元同增232%,同比+352pct/环比+24pct,单季度09/55/-08/232%(一季报到年报),前三季度有所波动但整体较低,Q4则明显回升;2019Q1(77%)同比明显好转。

2018年建筑预收款增速回升(单位:亿元)

数据来源:公开资料整理

2018年建筑预付款增速回升(单位:亿元)

数据来源:公开资料整理

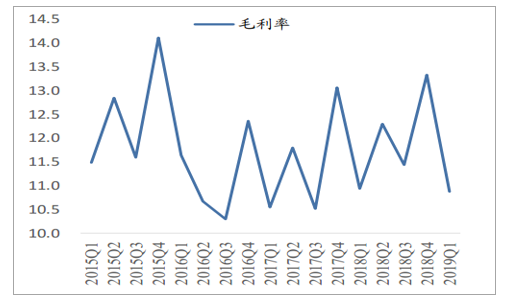

逻辑三:建筑成本费用管控能力增强,且2019Q1净利率同比环比均改善反映管控增强趋势延续,利好中报净利增速延续好转:2018年建筑毛/净利率122%(+05pct)/36%(-001pct),净利率略下滑因信用紧缩导致财务费用率增长、研发支出计入研发费用及Q4部分公司计提商誉减值增长等因素;但从历史时间序列看,建筑毛/净利率稳步上行,反映成本费用管控能力(尤其高权重基建央企等)不断增强;2018年单季净利率34/44/34/33%(2017年为33/41/33/36%),2019Q1为35%同/环比均改善,一方面因流动性改善使财务费用率下滑,另一方面反映费用管控增强趋势延续。

2018年建筑行业毛利率小幅提升

数据来源:公开资料整理

2018年建筑行业净利率小幅提升

数据来源:公开资料整理

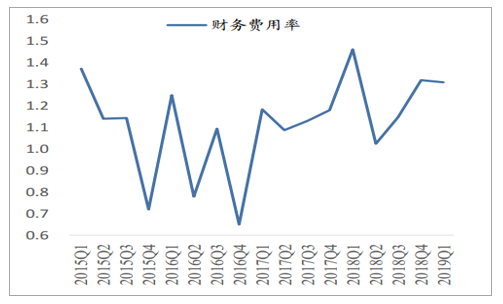

逻辑四:2019Q1建筑财务费用率下降,我们判断2019H1流动性好于上年同期,财务费用率将低于上年同期,利好中报净利增速延续好转:2018年财务费用率为124%(+009pct)略提升或主因利息支出明显增长,但是高权重的央企/国企因融资渠道更多且成本更优因此财务费用率控制较好、使得建筑整体财务费用率未出现大幅上升;2018年单季度财务费用率为146/103/115/132%(2017年为118/109/113/118%);2019Q1为131%(-016pct)已在小幅下滑;我们判断2019H1流动性环境好于2018年同期,Q2财务费用率或延续Q1降低趋势,此外考虑2018年较多公司已计提商誉减值,对净利不确定性因素或有减弱,将利好2019年中报净利增速延续好转。

2018年建筑财务费用率有所上升

数据来源:公开资料整理

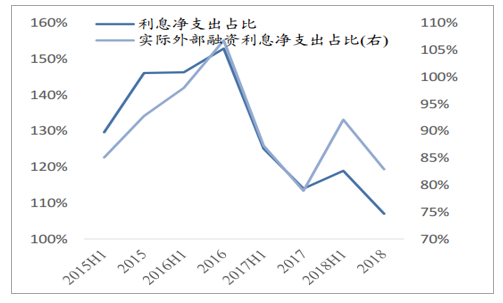

2018年建筑实际融资利息支出占比上升

数据来源:公开资料整理

总结展望:我们判断建筑行业2019年中报营收/净利增长将好转。宏观角度:2019H1流动性好于2018H1,2019Q1社融大幅改善利好建筑在手订单推进提速、订单向收入转化提速及新签订单提速;中观角度:基建增速已在回升,政策支持基建力度有明显增强,同时叠加粤港澳大湾区、长三角一体化等催化;微观角度:建筑2018Q4-2019Q1新签订单增速企稳回升,预收款预付款明显好转,将利好收入增速延续企稳回升;成本费用管控能力增强,叠加流动性好转利好财务费用下降,利好净利增速延续好转。

2019年中报化学工程/设计/钢结构净利增速将延续较高增长,基建将延续反转态势

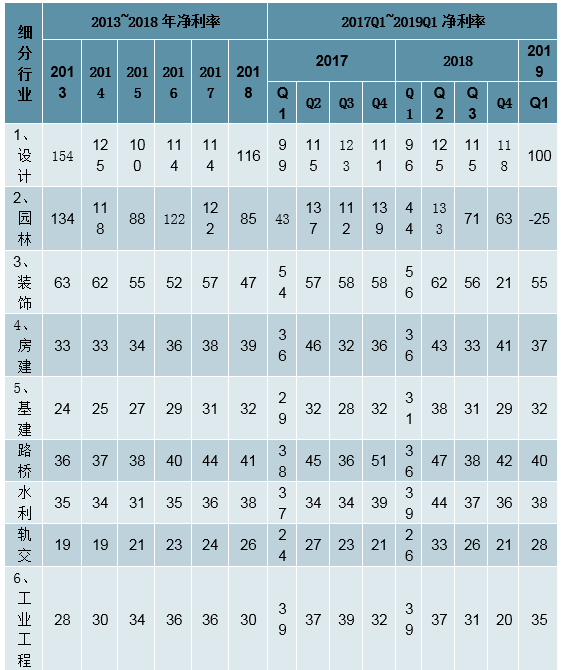

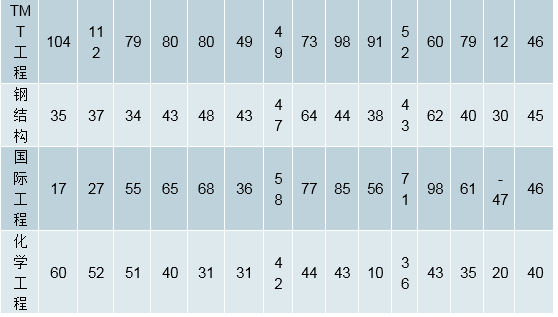

整体视角:2018年化学工程+311%、设计+255%、钢结构+161%净利增速位居前列,我们判断2019年中报或将延续较高增长:化学工程:1)2018年净利增速311%(+442pct)为各细分板块最高,2018-2019Q1单季度322/251/1611/643/33%,2018Q4大幅好转、2019Q1延续高增长趋势;2)我们认为化工景气度提升,且板块内多数公司订单增速明显好转将利好中报延续较高增长;设计:1)2018年净利增速255%(-76pct)位居第二,2018-2019Q1单季度55/491/109/214/163%,2018Q4环比好转、2019Q1延续较高增速;2)我们认为基建反弹设计先行受益,中报或将延续较高增长;钢结构:1)2018年净利增速161%(-209pct)居第三,2018-2019Q1单季194/307/122/-09/341%,2019Q1环/同比明显好转;2)传统钢建回暖且板块企业受益政策支持拓展装配式业务成效渐显,利好中报延续高增。

化学工程/设计/钢结构2018年净利增速在建筑各细分板块中较高,且2019Q1延续较高增速

数据来源:公开资料整理

2019年中报基建板块尤其是基建央企净利增速将延续反转态势:逻辑一:2019Q1基建净利增速133%(环比+265pct),基建增速反弹叠加政策支持力度大,基建板块内实力强的头部公司将最先受益;逻辑二:基建板块毛/净利率为历史同比最好水平,一方面2018年基建毛/净利率为115%(+04pct)/32%(+01pct),另一方面2019Q1延续好转趋势(净利率32%/+01pct),由于板块内央企/地方国企权重高,这些公司成本费用管控能力不断增强、且受益国改提质增效显著;逻辑三:我们判断2019H1流动性同比好转将利好财务费用下降、利好资金密集型的基建板块净利增速延续好转。

基建板块净利率水平延续提升,2018年为历史同比最好水平,2019Q1保持小幅提升

数据来源:公开资料整理

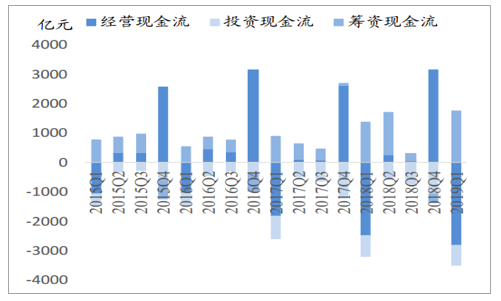

2、现金流量表:2019中报建筑行业经营现金流、投资现金流将略扩张,筹资现金流将明显扩张

整体视角:2018年建筑经营现金流略好转,筹资现金流明显扩张:2018年经营现金流972亿元(+13%)略好转但不及2016年(2919亿元),经营现金流/营收2%(-02pct),我们认为主要因各公司加强账款催收及现金流管理等工作,且部分公司主动放缓业务推进节奏;2018年投资现金流-3092亿元(-08%)略扩张但较2017年(+102%)明显收缩,我们认为因信用紧缩/基建增速下滑及PPP调控等原因使得较多项目开工进展滞缓、故前期费用支出有所下降;2018年筹资现金流2819亿元(+50%)有扩张但较2017年(+170%)明显收缩,我们认为一方面因各公司融资需求仍较高,另一方面受信用紧缩等原因使得业务推进节奏有放缓。

2018年建筑经营现金流略有好转

数据来源:公开资料整理

2018年建筑筹资现金流扩张

数据来源:公开资料整理

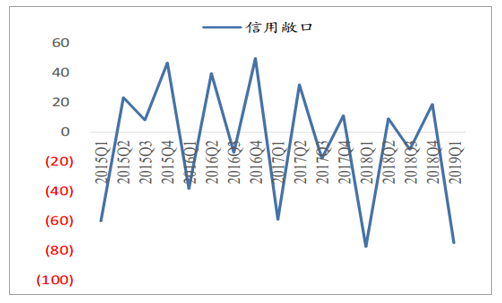

我们判断2019年中报建筑行业经营现金流将略扩张:逻辑一:2019Q1经营现金流同比略扩张(-2831亿元/+135%),延续了2018Q4略扩张的趋势;逻辑二:如前文所述,我们判断2019H1的流动性好于2018H1,叠加基建增速回升、政策支持基建力度增强等,利好业务提速推进;逻辑三:我们认为是略扩张而非大幅扩张的原因:2018年各公司对于账款催收愈发重视,且从信用敞口角度看,2019Q1信用敞口-753%(+27pct)小幅提升,扭转了2018年小幅下降的局面,因此我们判断建筑公司即便业务提速也会更重视现金流管理工作;综上所述,叠加2019Q1新签订单提速、预收款预付款明显好转等,我们判断2019年中报建筑行业经营现金流或将略扩张。

2018年建筑行业收/付现比有所提升

数据来源:公开资料整理

2019Q1建筑信用敞口小幅提升

数据来源:公开资料整理

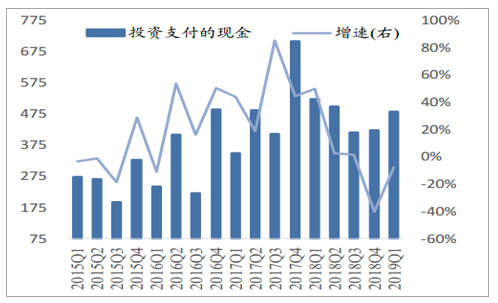

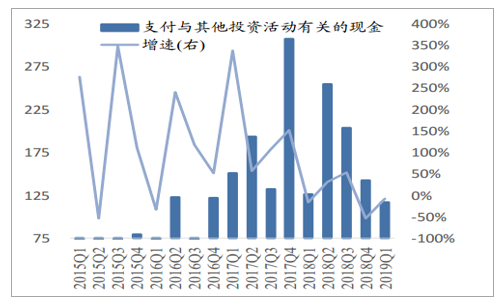

我们判断2019年中报建筑行业投资现金流将略扩张:逻辑一:2019Q1投资现金流同比略扩张(-694亿元/-15%),而2018Q4为同比略收缩,2019Q1转为略扩张反映业务推进提速;逻辑二:2019Q1投资支付的现金为482亿元增速-78%,较2018Q4(-403%)有明显好转;2019Q1支付与其他投资活动有关的现金为117亿元增速-75%,较2018Q4(-537%)有明显好转;结合新签订单提速及预收款预付款好转等因素,并考虑到建筑公司现金流管理更加重视,2019年中报建筑行业投资现金流或略扩张。

2019Q1建筑投资支付的现金增速回升

数据来源:公开资料整理

2019Q1建筑支付与其他投资有关现金回升

数据来源:公开资料整理

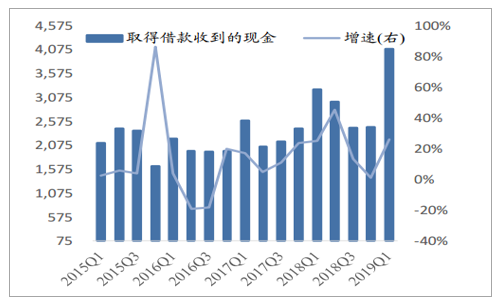

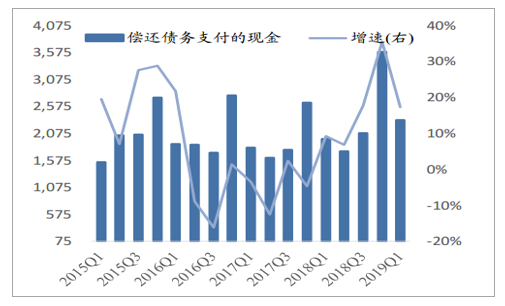

我们判断2019年中报建筑行业筹资现金流将有明显扩张:逻辑一:2019Q1筹资现金流显著扩张(1746亿元/+27%)而2018Q4同比收缩,2019Q1转为扩张反映资金需求增强、后续业务或提速;逻辑二:在2018年信用紧缩及去杠杆的背景下,筹资现金流2819亿元(+50%)亦实现较快增长,我们判断2019H1的流动性同比好转,叠加基建增速回升等催化,因此筹资现金流将保持扩张好转趋势;逻辑三:2019Q1取得借款收到的现金为4098亿元增速263%较2018Q4(09%)明显提升;2019Q1偿还债务支付的现金为2319亿元增速173%较2018Q3-Q4回落,我们判断中报被减项增速或延续较低、减项增速或延续提升,因此利好筹资现金流扩张;综上所述,叠加新签订单提速、预收款预付款明显好转等因素,我们判断2019年中报建筑行业筹资现金流或将略明显扩张。

2019Q1建筑取得借款收到的现金增速回升

数据来源:公开资料整理

2019Q1建筑偿还债务支付的现金增速回落

数据来源:公开资料整理

3、资产负债表:资产端扩张放缓叠加权益融资腾挪负债空间,资产负债表逐步修复

2019年前期扩张较快且负债率较高的企业重点在于修复资产负债表、腾挪负债空间,而负债率较低的企业则可能受益于积极财政政策以及地产复苏而率先迎来盈利端反转,资产负债表修复与盈利端将明显分化。

负债率处高位逐步降低,商业模式差异导致板块分化

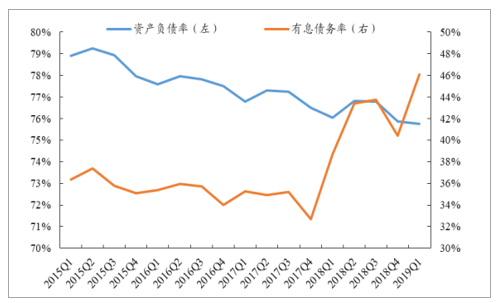

2016年末-2018年中货币信用环境整体偏紧,而2018年中至今则处于逐步向稳健中性切换的过程中。受前一阶段货币信用环境收紧与建筑工程企业业务扩张(主要是由庞大的PPP项目订单以及订单落地后业务扩张惯性导致的)阶段错配,导致2018年上半年建筑工程企业资产负债表恶化、偿债能力降低。截止2018年末,建筑工程板块整体资产负债率7586%/同比降低063pct,有息债务率4044%/同比提升776pct。

从2018年下半年至今,建筑工程企业逐步收缩资产端扩张并逐步修复资产负债表,整体资产负债率逐步降低。但是货币信用环境的切换是缓慢而且滞后于政策信号拐点的,目前建筑工程企业的资产负债表压力仍较大(表现在整体负债率仍较高、融资节奏虽在改善但依然较慢),2019年上半年乃至全年,建筑工程板块修复资产负债表仍是主旋律。

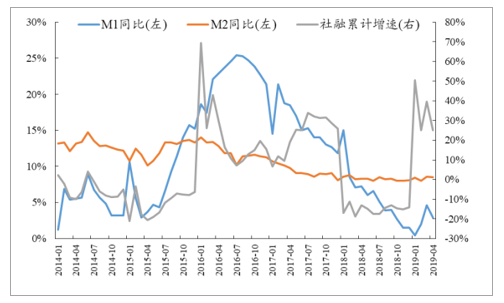

2019年来社融、M1等货币信用指标向好

数据来源:公开资料整理

2018年来建筑板块有息债务率大幅攀升

数据来源:公开资料整理

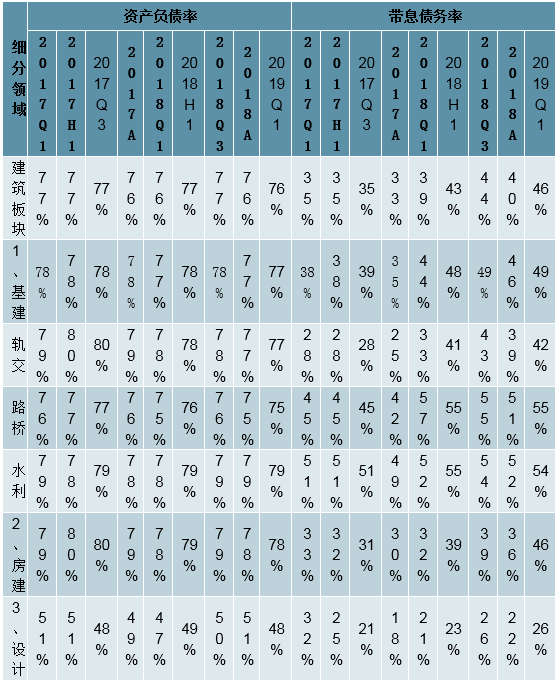

从各细分领域看,水利、房建等板块资产负债率最高,而设计、钢结构等板块资产负债率最低,这主要是商业模式决定的(垫资施工业务为主的企业负债率往往远更高)。在偿债风险的约束下,建筑企业都存在自我平衡资产负债表的动力,在外部货币信用环境压制融资节奏与自身现金流、偿债风险更出现较严重错配时,建筑企业往往主动放缓业务扩张节奏和资金投入节奏,资产负债率逐步降低、资产负债表边际修复。

建筑行业各细分子行业中设计咨询、化学工程、国际工程等板块带息债务率和债务资本化比率较低

数据来源:公开资料整理

偿债风险是建筑企业修复资产负债表内在压力

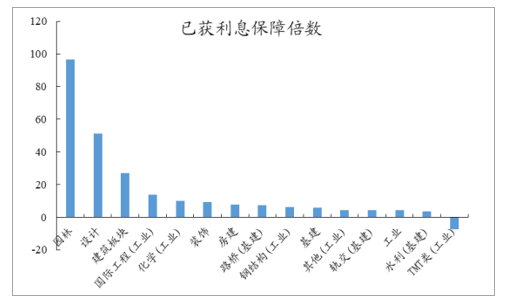

2018年末建筑板块利息保障倍数2703倍/同比降低72倍,中长期偿债能力大幅降低,2019年盈利端筑底回升以及负债端企稳将逐步修复板块中长期偿债能力。1)从长期视角看,债务理论上都是可以持续滚动循环的,企业的盈利能力对于债务利息的保障程度则可以代表中长期偿债压力;2)2018年建筑板块利息保障倍数大幅降低,是货币信用环境压制融资节奏和施工推进节奏与融资成本上升双重挤压的结果,目前外部融资环境在改善、成本有望边际降低,负债端有望逐步企稳。但是盈利端仍需融资节奏出现较明显改善来支撑,我们判断2019年Q3季度建筑板块有望迎来盈利拐点回升,这是建筑板块中长期偿债能力提升的关键。

2018年建筑板块已获利息保障倍数同比骤降

数据来源:公开资料整理

园林/设计/国际工程已获利息保障倍数较高

数据来源:公开资料整理

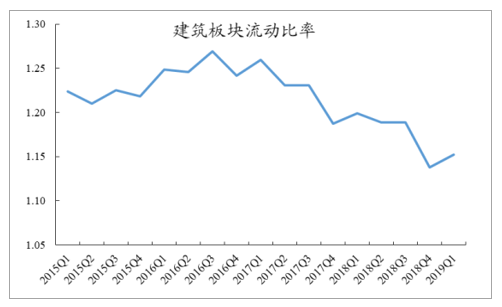

2018年末建筑板块流动比率114倍/同比降低005倍、速动比率078倍/同比提升005倍表明短期偿债风险较大,2019年建筑板块短期偿债风险化解仍需积极财政叠加边际宽松货币信用政策配合,需要等待建筑企业资产端增速逐步回暖、融资端边际改善的信号。1)短期偿债能力主要是由公司的负债结构和资产结构决定的,企业负债结构中短期负债占比越低、资产结构中流动资产尤其是可快速变现的速动资产占比约高,则短期偿债压力越小,反之偿债压力越大;2)2018年建筑企业融资端较紧张(影响筹资性现金流)叠加主动收缩导致流动资产增速放缓而负债具备刚性,这是短期偿债压力主因。目前建筑板块流动比率和速动比率均较低,我们认为短期偿债风险是建筑企业修复资产负债表的内在动力,需要融资端边际宽松以及盈利端企稳回升配合,2019年Q3可能是拐点。

2018年建筑板块流动比率明显下行处于低位

数据来源:公开资料整理

2018年建筑板块速动比率边际提升但仍较低

数据来源:公开资料整理

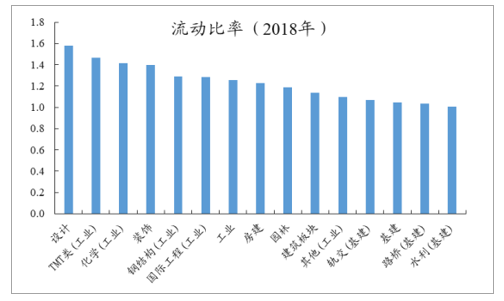

设计/装修/化学工程等流动比率较高

数据来源:公开资料整理

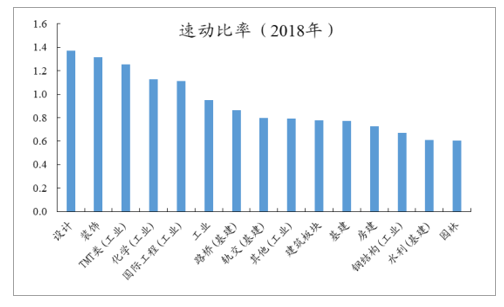

设计/装修/国际工程等速动比率较高

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑涂料行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑行业竞争战略分析及市场需求预测报告

《2024-2030年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2024-2030年中国建筑业发展前景及趋势,2024-2030年中国建筑业投资策略探讨等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。