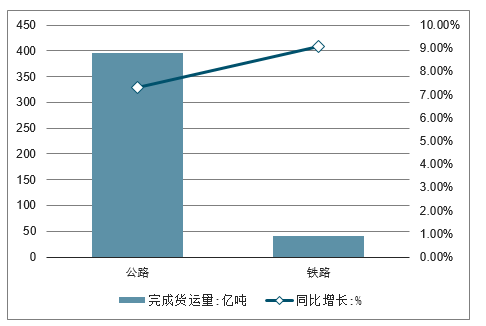

2018年全国铁路完成货物发送量40.26亿吨,同比增长9.1%,增运3.34亿吨,在总营业性货运量中占比为7.95%,比2017年多出0.15%。其中,2018年铁路货运在全国货运量中的比重有所上升,但公路货运依然占据着我国货运的主导地位。2018年公路总完成货运量395.6亿吨,同比增长7.3%,在总营业性货运量中占比为78.15%,比2017年多出了0.11%,占比增量略逊于铁路货运量占比增量。公路货运量占比达78.22%。

2018年公路铁路完成货运量对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国公路运输行业市场竞争现状及投资方向研究报告》

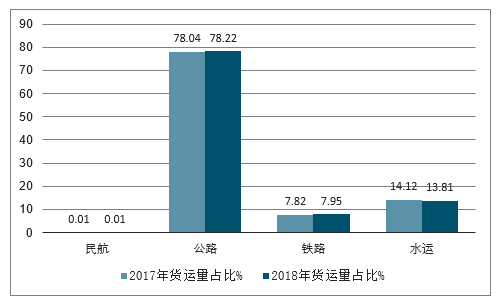

2017-2018年我国货运量对比情况

数据来源:公开资料整理

2017-2018年我国货运量结构对比情况

数据来源:公开资料整理

而在营业性货运周转量上,铁路货运则凭借长距离运输优势以28821亿吨公里占比达14.45%,同比增长6.9%,比2017年多出了0.45%;公路货运以71249亿吨公里占比为35.73%,同比增长6.7%,比2017年多出了1.06%,占比增量优于铁路货运周转量占比增量。

一、陆运市场现状分析

我国当前货运市场,公路运输是最主要的方式。在整个货运行业占比70以上%,公路货运行业处在成熟稳定期。

作为体量最大的央企,国铁拥有丰富的存量资产和巨大的路网资源。一方面,按照《中长期铁路网规划》中的远期展望,到2030年基本实现内外互联互通、区际多路畅通、省会高铁连通、地市快速通达、县域基本覆盖,将形成国内最大物流网络;另一方面,国铁既有土地总面积达68亿平方米,可利用开发面积达3亿平方米,拥有国内最大土地储备。尽管这些主体为划拨的土地储备要整理开发还需要经过招拍挂、区域空间规划和开发主体等限制,但必然会在未来国铁构建铁路供应链生态中发挥极大的要素禀赋支撑作用。仅以物流地产龙头企业普洛斯为例,其在2018年的产值高达7000亿元;而万科、平安等也纷纷布局物流地产。

到目前为止,国铁自行开发的各级铁路物流园区/基地在市场运营及赢利方面不及市场化程度更高的民企,究其原因,更多在于体制机制束缚下的激励机制不足,特别是受制于路内运输清算收入的收支两条线模式,容易导致末端岗位寻租,并进而引发运营成本高企和作业效率低下,使得原本600公里以上铁路货运成本占优的市场体系被拉长到1000公里以上铁路货运才具有一定价格优势。但笔者相信,随着信息技术、人工智能和无人化自动装备的快速发展和低成本进入,自然而然地摈弃末端岗位寻租现象,国铁凭借路网和铁路站场“结点成网”的资源优势,必然形成最强有力的市场竞争能力。

截止2018年底,我国现有中大型货车数量规模约为1600万辆,增长规模趋于稳定。整个行业痛点表现为:1.货运成本高、效率相对较低;2.该类型货车安全隐患大,交通意外多。

行业当前特征为逐步朝互联网+的趋势发展,诞生许多“车、货”匹配的信息共享平台,实现资源共享,实现更高效率,减少长途货运返程空车回来的严重弊端。但该“货源、车辆”共享领域,百余家企业纷纷采用此模式,行业竞争达到制高点。

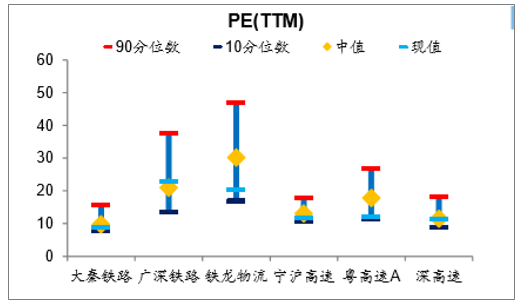

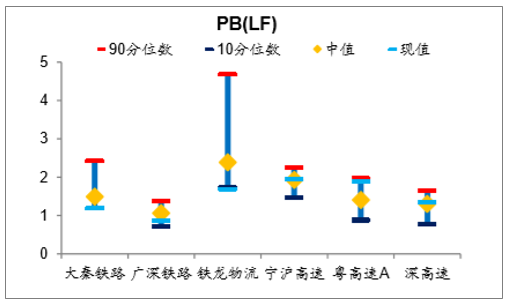

截至1月19日,陆运板块各公司除广深铁路与深高速外PE(TTM)处于中值靠上分位外,其他个股整体处于历史低值位,其中宁沪高速、粤高速A、大秦铁路均接近历史最低水平。PB(LF)值来看,宁沪高速、深高速估值处于历史中值上分位,粤高速A已接近最高值,大秦铁路、广深铁路、铁龙物流均接近或处于历史最低位。

陆运板块各公司PE(TTM)整体处于历史中值的靠下分位(截至1月19日)

数据来源:公开资料整理

陆运板块各公司PB(LF)整体处于历史中值的靠下分位(截至1月19日)

数据来源:公开资料整理

1、铁路货运市场现状分析

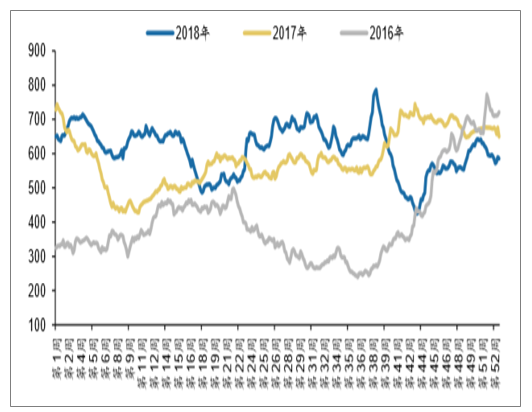

铁路货运—秦皇岛港口煤炭库存增加本周(01.18-01.14)平均库存609.20万吨,较前周(01.13-01.07)增加3.98%。

秦皇岛港口煤炭库存(万吨)

数据来源:公开资料整理

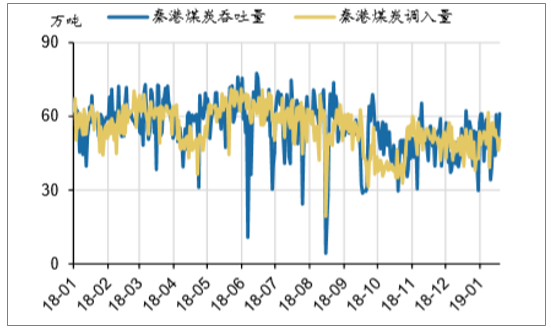

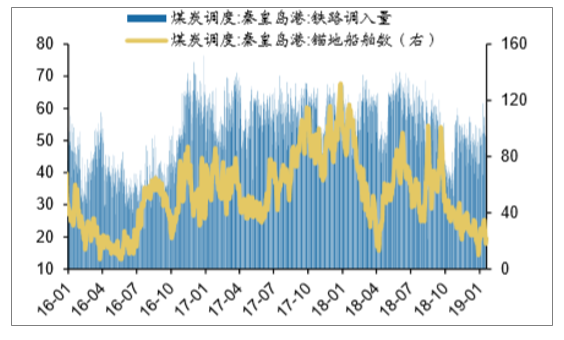

铁路货运—秦皇岛港煤炭调入量增加,煤炭吞吐量下降,锚地船舶数减少本周(01.18-01.14)秦港煤炭日均吞吐量为54.36万吨,较前周(01.13-01.07)增加16.98%。本周(01.18-01.14)秦港煤炭日均调入量为50.86万吨,较前周(01.13-01.07)下降4.24%。本周(01.18-01.14)秦港日均锚地煤炭船舶数为23.40艘,较前周(01.13-01.07)减少22.37%。

秦皇岛煤炭吞吐量(万吨)/调入量(万吨)

数据来源:公开资料整理

秦皇岛煤炭调入量(万吨)/锚地船舶(艘)

数据来源:公开资料整理

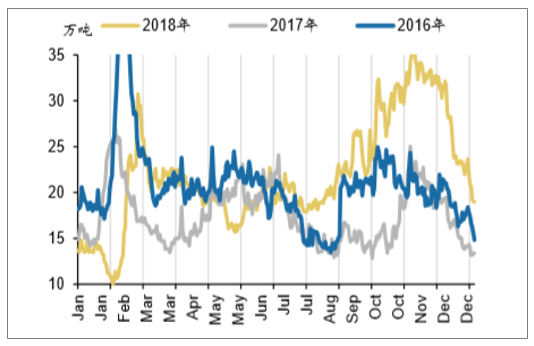

铁路货运—六大电厂电煤库存量增加,可用天数增加本周(01.18-01.14)六大电厂期末煤炭库存为1402.90万吨,较前周(01.1301.07)增加1.87%。

本周(01.18-01.14)六大电厂期末电煤库存可用天数为18.56天,较前周(01.1301.07)增加0.89天。

六大电厂电煤库存量(万吨)

数据来源:公开资料整理

六大电厂电煤库存可用天数(天)

数据来源:公开资料整理

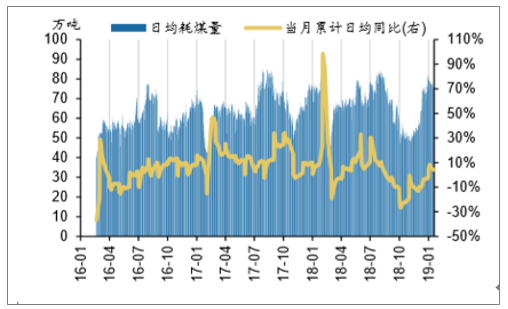

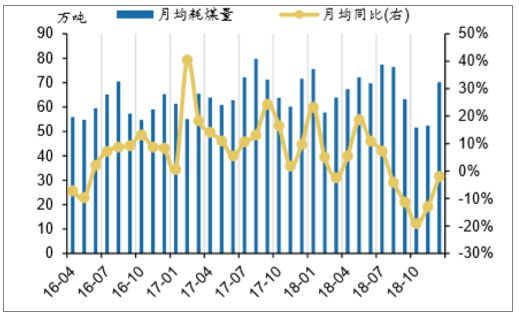

铁路货运—六大电厂日均发电耗煤量下降本周(01.18-01.14)六大电厂日均发电耗煤量为75.40万吨,较前周(01.13-01.07)减少2.76%。

2019年1月至今,六大电厂日均发电耗煤量为75.60万吨,同比增加4.09%。18年12月,六大电厂月度日均发电耗煤量为70.16万吨,同比下降1.96%。

六大电厂日均耗煤量(万吨)

数据来源:公开资料整理

六大电厂月度日均耗煤量(万吨)

数据来源:公开资料整理

2、公路、铁路月度货运量

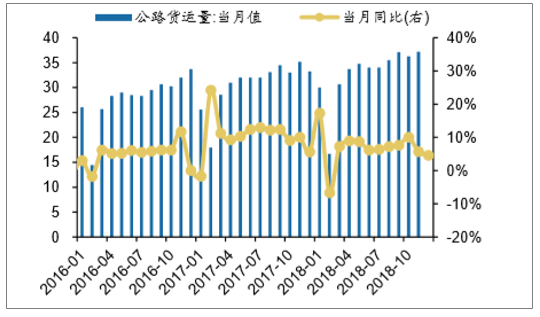

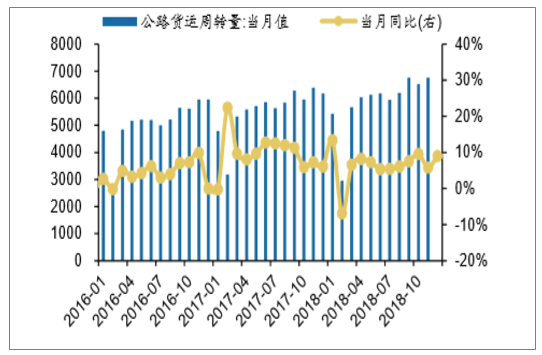

公路:18年11月,公路货运量为37.20亿吨,同比增长4.56%,累计同比增长7.50%。18年11月,公路货运周转量为6762.17亿吨公里,同比增长9.05%,累计同比增长6.70%。

公路货运量(亿吨)

数据来源:公开资料整理

公路货运周转量(亿吨公里)

数据来源:公开资料整理

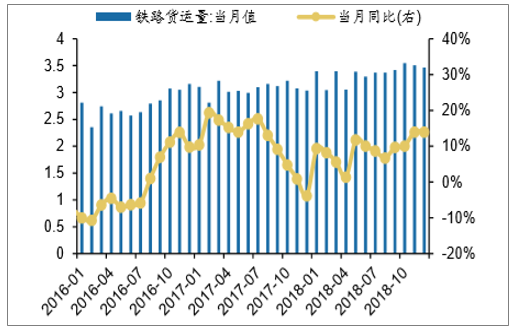

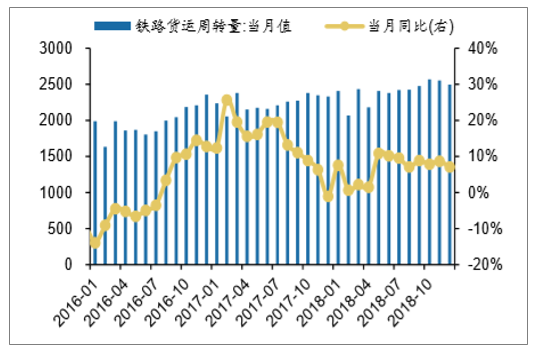

铁路:18年11月,铁路货运量为3.51亿吨,同比增长14.00%,累计同比增长8.70%。18年11月,铁路货运周转量为2555.68亿吨公里,同比增长8.70%,累计同比增长6.90%。

铁路货运量(亿吨)

数据来源:公开资料整理

铁路货运周转量(亿吨

数据来源:公开资料整理

二、中国铁路行业亟需开辟竞争优势的新市场:“运贸融一体化”智慧供应链平台体制机制束缚下的国铁及旗下铁路公司必须另寻新路,开辟适合自身要素禀赋且易于获取竞争优势的新市场。

国铁在推动铁路资产资本化、股权化和证券化,并通过混合所有制构建上下游供应链体系上已在战略层面开始启动。但与此同时,各铁路公司可以在“运小二”主营业务的基础上,凭借铁路路网、央企品牌和稳定现金流等资源优势,拓展具有最大市场潜力的增量收益,即在融通物流服务产业链直接相关的商贸及供应链金融服务体系上,通过“运贸融一体化”来获取跨界收益。

以铁路网为主导的“运贸融一体化”,是指以各类生产/商贸全产业链的上下游供应链体系为目标,利用铁路网、铁路物流基地、可控的接取送达“门到门”公路货运企业等,形成“运储仓配”一体化系统载体,作为供应链金融“1+N+X”中的“1”核心企业和可封闭控制平台系统,通过各铁路公司与商业银行结盟或混改构建利益共同体,通过系统性金融安排,深度介入到各类商贸企业乃至生产企业,形成商流、信流、钱流、物流和人流“五流合一”的排他性产业链生态,并以区块链与供应链双链融合模式利用TOKEN将运/贸周期控制在税收周期内,帮助链上的上下游企业获取更合理增值利润,进一步增强产业链生态闭环的供应链稳定性。

通过铁路主导的“运贸融一体化”铁路智慧供应链平台,铁路公司可以深度介入商贸企业供需链,并优化供需路径和交易扩展,利用金融安排提高交易杠杆,协调并提升链上仓配节点网络协同和响应能力,并由此按绩效分享商贸企业的交易利润增量。

通过铁路智慧供应链平台,还可以深度介入生产型企业的产品结构优化和产业链结构优化,特别是通过“运贸融一体化”,将原本物流作为负面成本的生产型企业转化为物流作为正面利润的生产贸易型企业,生产企业与铁路公司可以共同分享产品结构变革和产业链结构变革所带来的贸易利润增量及供应链金融利润增量。

模式创新和技术创新将帮助铁路尽早从运输生产型企业转变为智慧供应链企业。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国陆运产业发展态势及投资决策建议报告

《2022-2028年中国陆运产业发展态势及投资决策建议报告》共十三章,包含中国陆运行业营销策略分析,陆运行业发展机会及对策建议,陆运市场预测及项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)