一、白酒板块发展情况回顾

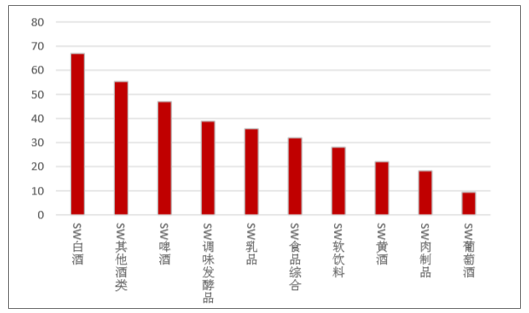

2019年1月1日至4月30日,食品饮料10个子板块收益率均高于10%,其中白酒以67.7%排名第一,其他酒类(56.51%)、啤酒(36.63%)分列二、三名,黄酒(11.06%)排名垫底。白酒明显领跑板块验证了此前的判断。

估值方面,食品饮料板块自2018年10月30日起,由外资掀起了估值修复的行情,四个半月的时间里,板块的PE增幅达40.19%,在申万一级行业中排名第4,仅落后农林牧渔、通信及非银板块。由于外资对龙头白酒大幅度增持,白酒在板块中领涨,PE四个半月间增长了43.93%。然而即使如此依然认为白酒估值仍有上升空间。

2019.1.1-5.16食品饮料子板块累计收益率(%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国白酒行业市场供需预测及发展前景预测报告》

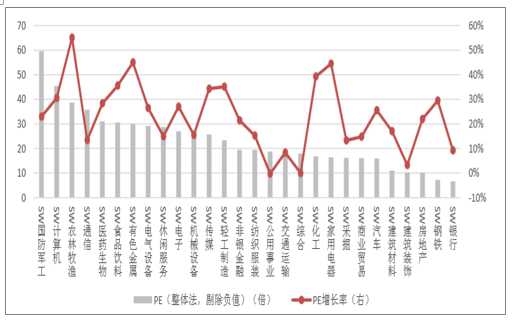

2019年4月30日,食品饮料行业市盈率为30.32倍,在申万28个一级行业中排名第六,环比2019年初提高3名。可以看到与收益率排名相比,板块的估值实则不高。

板块中,其他酒类(57.12倍)、调味发酵品(50.16倍)及啤酒(48.75倍)排名前三,白酒虽然在2019年前四个月市盈率增长(42.56%)在板块中排名第 二,但绝对值仅以29.14倍排名板块第七。在申万227个三级行业中,白酒排名第97,即42.7%,环比2019年初上升20名,排名的提升较为明显,但与其优秀的盈利能力及稳定的业绩增长相比估值水平仍然较低。

2019年5月16日申万28个一级行业PE及年初至5月15日增长

数据来源:公开资料整理

2019年5月16日食品饮料子行业PE及年初至5月15日增长

数据来源:公开资料整理

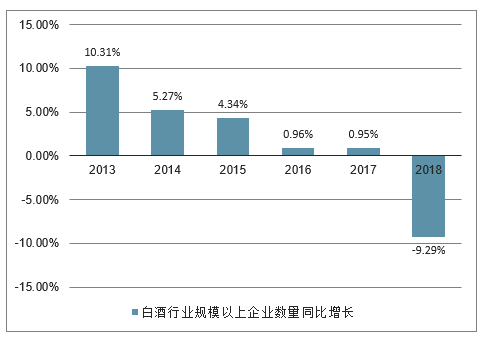

白酒行业历经调整期后,2018年中国规模以上白酒企业数量首次出现下降现象。截至2018年底,白酒行业规模以上企业数量为1445家,与去年同期相比减少148家,企业数同比减少9.29%。

2012-2018年白酒行业规模以上企业数量同比增长走势

数据来源:公开资料整理

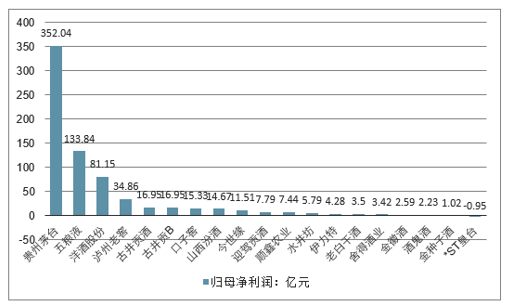

2018年,国内两大白酒上市公司贵州茅台和五粮液(123.910,-4.09,-3.20%)净利润分别增长30.42%、39.19%,超过行业整体利润增长水平,舍得酒业(28.300,-0.01,-0.04%)、老白干酒(14.200,0.35,2.53%)净利润翻了倍。但也有不少酒企开始掉队,业绩明显落后行业平均水平,白酒业“二八分化”的态势愈加明显。

2018年白酒行业上市公司净利润排行情况

数据来源:公开资料整理

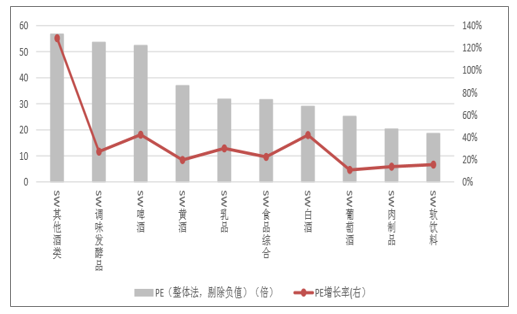

截至2019年4月30日,白酒板块整体市盈率(剔除负值)为29.14倍,略高于历史平均水平,分别超越一年中枢及三年中枢11.87%及5.25%。分产品来看,自2015年以来,高端白酒公司的估值稳步回升,在整体子板块中从垫底变为第一名,这主要是由于消费升级使得市场向头部品牌快速集中,高端白酒的业绩呈现出了快速恢复、稳定性增强的趋势。另外,大众酒方面,由于顺鑫农业不断的聚焦主业,牛栏山正在快速成为全国化的民酒龙头,估值快速向一线白酒公司靠拢。而次高端和地域性酒企方面,由于竞争加剧及业绩分化,估值在白酒板块中的排名出现下移。

白酒公司市盈率走势(倍)

数据来源:公开资料整理

白酒公司分组市盈率走势(倍)

数据来源:公开资料整理

1、行业发展有望向好

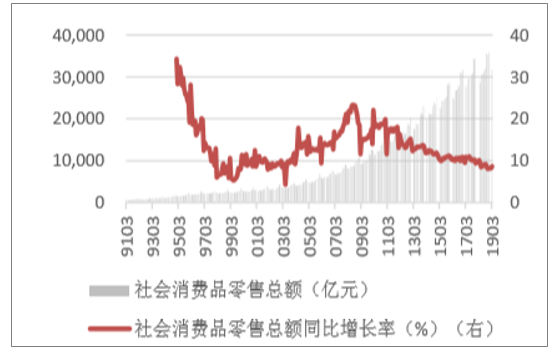

从1992年开始,白酒大体上经历了2个大周期。从GDP及社会消费品零售总额增速来看,自1992年以进一步深化改革开放为开端,我国经历了2年左右的经济快速增长,消费增速不断提升,在此阶段,大部分白酒公司量价齐升,五粮液、沱牌等公司初步确立了领先地位。1994-1995年,由于信用过度膨胀中国经历了经济危机,叠加此后的亚洲金融危机,中国消费增速持续下滑,在此期间,白酒行业亦出现较大幅度调整。经过近七年的修复,中国经济自2002年因加入WTO及国内深化改革开始企稳回升,白酒又一次迎来黄金发展阶段。白酒的产量增长于2011年再次出现转折,由于经济增速下滑,政府压缩开支,2012年八项规定出台,高端白酒受到沉重打击。整体上看,目前白酒的产量增速仅10%上下,我们判断行业仍然处于第二个大周期之中,但2012-2018年已经过去6年,叠加中国经济及消费增速或将企稳,中长期来看,白酒行业产量及业绩增速有望改善。

社会消费品零售总额及增长率

数据来源:公开资料整理

消费对GDP累计同比贡献率(%)

数据来源:公开资料整理

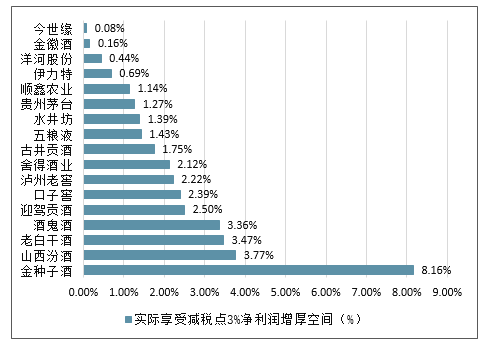

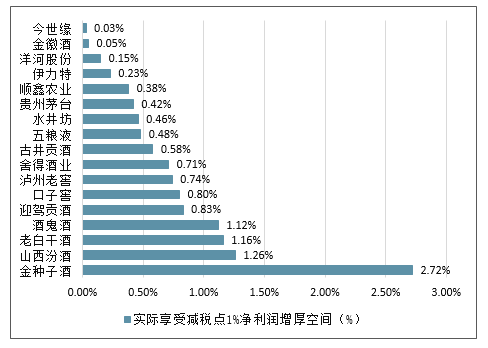

2、减税对行业产生较为实质的利好

2019年3月5日,十三届全国人大二次会议政府工作报告中提出自4月1日起,制造业等行业的税率将从16%降至13%。当前白酒税收主要由增值税与消费税构成,虽然增值税是价外税,并不直接影响利润多少,但可以通过影响收入和税金及附加间接影响利润。

增值税下调对净利润的利好程度主要由上游供应商价格及厂商的出厂价调整来决定。白酒公司的上游主要为包装印刷业及粮食种植业,由于行业竞争激烈、公司自有包装子公司、国家农业补助等因素,白酒供应商的议价能力较弱,预计厂商的不含税成本受影响不大。厂商与经销商的博弈方面,判断部分厂商会通过折扣、费用支持等途径与经销商分享增值税下调带来的利润增厚,但是利润空间仍可观。目前高端白酒的卖方市场地位稳固,供需仍然偏紧,厂家定价能力较强,且五粮液、泸州老窖的价格提升也不会因为降税而停止。二三线白酒仍然在寻求结构化升级及品牌形象提升,增值税下调不会影响整体价格策略。因此下调增值税将会为白酒公司带来较为实质的利好。

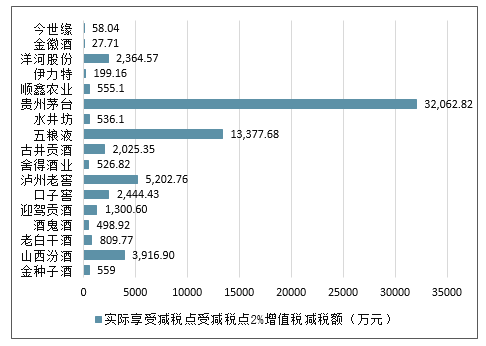

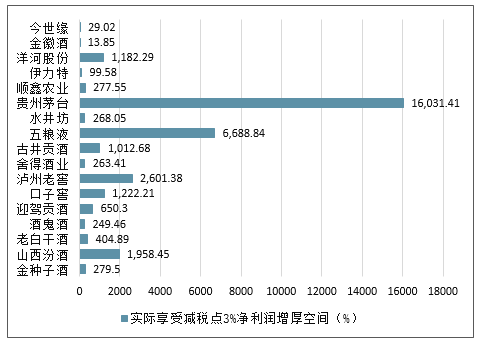

以2018年业绩为基准,对白酒上市公司进行了增值税对利润的影响测算。假设产品价格不变,进项税和销项税的税率一致,即增值税减税部分则为利润增厚部分。分别测算了厂商实际享受减税3%、2%、1%三档,预计大部分公司将会享受到2%左右的实际减税。

增值税下调对白酒公司影响测算

实际享受减税点3%增值税减税额(万元)

数据来源:公开资料整理

实际享受减税点受减税点2%增值税减税额(万元)

数据来源:公开资料整理

实际享受减税点1%增值税减税额(万元)

数据来源:公开资料整理

实际享受减税点3%净利润增厚空间(%)

数据来源:公开资料整理

实际享受减税点2%净利润增厚空间(%)

数据来源:公开资料整理

实际享受减税点1%净利润增厚空间(%)

数据来源:公开资料整理

二、白酒行业呈现出4大新趋势

高端化、品牌化、集中度提高、向优势特色产区集中是当前我国白酒行业呈现的新特点、新趋势。

1、高端化趋势。以2018年为例,数据显示,2018年高端白酒销售总额为5363亿元,比2017年增长了12.88%,其中利润为1250亿元,利润同比增速为29.98%。高端白酒行业利润空间较大,从一定程度上反映出白酒行业高端化的趋势。

2、品牌化趋势。随着经济发展,人们的消费水平进一步提高。品牌白酒的渠道不断下沉,白酒消费进一步趋向品牌化。

3、集中度进一步提高。近年来,前七大酒企(茅台、五粮液、洋河、泸州老窖(82.770,-1.41,-1.67%)、山西汾酒(69.460,-1.60,-2.25%)、郎酒、剑南春)的合并市场占有率不断从约18%上升至约34%,行业品牌集中度越来越高。另外,前7大酒企每年平均保持了20%以上的增速,正在逐步蚕食地方中小品牌的市场份额。

4、向优势特色产区集中。4月8日,国家发改委公布了“关于就《产业结构调整指导目录(2019年本,征求意见稿)》公开征求意见的公告。《征求意见稿》第二类限制类中,虽然“白酒生产线”依然在列,但备注了“白酒优势产区除外”,这无疑利好白酒优势产区。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。