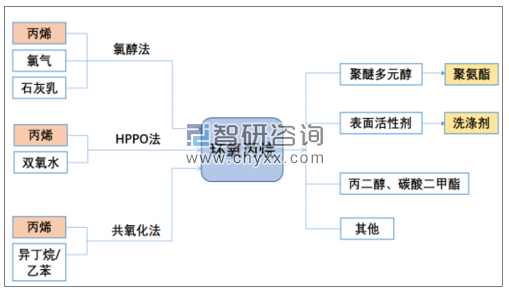

环氧丙烷,又名氧化丙烯、甲基环氧乙烷,是非常重要的有机化合物原料。环氧丙烷的衍生物广泛用于汽车、建筑、食品、烟草、医药及化妆品等行业。已生产的下游产品近百种,是精细化工产品的重要原料。总的来看是仅次于聚丙烯和丙烯腈的第三大丙烯类衍生物。主要用于生产聚醚、丙二醇、丙二醇醚等等。它也是第四代洗涤剂非离子表面活性剂、油田破乳剂、农药乳化剂等的主要原料。

环氧丙烷上下游产业链

数据来源:公开资料整理

近年来,随着我国洗涤用品行业发展,非离子表面活性剂的需求迅速上升,产量增长迅速。据洗协表委会统计,新型的聚醚及大单体类型的非离子表面活性剂产销量为106.97万t和105.57万t,传统意义上的非离子产销量分别为103.27万t和102.10万t。传统的非离子表面活性剂与新型的洗涤剂非离子表面活性剂市场占比约为1:1,下游的需求量的增长促使行业的产能产量规模保持相对稳定的增长态势。

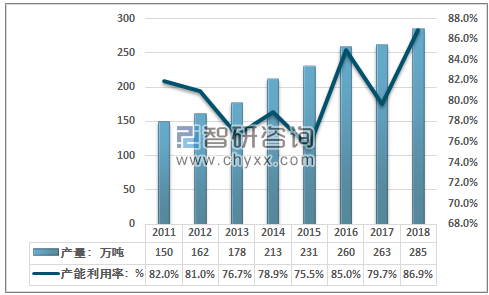

2011年我国环氧丙烷产能约为183万吨,2015年增长至306万吨,基本以每年20-30万吨的速度增长,2016年-2018年行业产能增长几乎停止,2015-2018年四年时间仅增长了2.3%。

究其原因,主要是由于环保方面的影响,传统的污染较大,能耗较高的氯醇法被禁止新建,掌握共氧化法企业相对较少,直接氧化法推广受阻,因此产能增长缓慢。

2011-2018年中国环氧丙烷产能走势

资料来源:智研咨询整理

从产量方面来看,我国环氧丙烷产量增长相对稳定,供需偏紧,产能利用率保持在80%组偶有,较高的年份可以达到85%以上,总体而言,产能偏紧,2018年我国环氧丙烷产量达到285万吨,产能利用率约为87%左右。行业近几年产量走势如下图所示:

2011-2018年中国环氧丙烷产能走势

资料来源:智研咨询整理

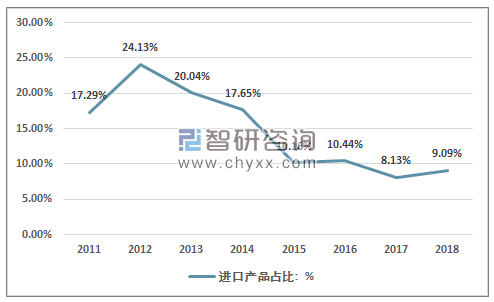

由于国内需求增长相对较快,产能偏紧,我国一直是环氧丙烷的净进口国,出口长年保持在1万吨已经以下,进口保持20万吨以上,在2011年-2015年产能高速扩张的大背景下,国内的进口量在呈现出整体走低的态势,进口产品占国内消费比重也逐步降低。2012年进口量峰值达到51.52万吨,约占国内消费量的24.13%左右,2017年下降至23.25万吨,为近几年最低点,仅占国内消费量8.13%,2018年进口有所回升,达到28.19万吨。

2011-2018年进口环氧丙烷占国内消费量的比重走势

资料来源:中国海关、智研咨询整理

国内环氧丙烷的表观消费量也由2011年的181.35万吨增长至310.03万吨,近几年我国环氧丙烷供需平衡如下图所示:

2011-2018年中国环氧丙烷供需平衡走势

资料来源:中国海关、智研咨询整理

智研咨询发布的《2019-2025年中国环氧丙烷市场全景调查及发展前景预测报告》指出:总体而言,而随着国内环氧丙烷产能增加,环氧丙烷自给率得到较大提升,进口依存度总体逐渐下降,但由于华东部分沿海地区下游产品出口市场仍存一定需求。同时值得注意的是,国内在环氧丙烷的三条工艺路线上都存在一定的技术问题有待解决,技术自主水平高的氯醇法因为环保问题被限制新建,HPPO法和共氧化法的自主化水平低,仍需求要不断的发展。故对环氧丙烷进口需求将依然长期存在。

据统计,目前国内环氧丙烷氯醇法产能大约有180万吨/年,占比仍然超过50%,但随着环保的趋严,未来共氧化法和HPPO法将成为主流,尤其是更具有成本优势的共氧化法。在这种作用力的推动下,环氧丙烷的生产工艺有望得到较快的发展与完善。迎来新一轮的扩产周期。共氧化法和HPPO法也将逐渐提升份额,实现工艺路线的替代。

从需求端来看,下游最为主要的非离子表面活性剂和聚氨酯近几年都发展较好,产销规模不断扩大,且供给需求基本稳定,作为精细化工新材料的重要产品,受到国家各主管部门的重视,得到国家产业政策的大力支持。尤其是非离子表面活性剂,非离子表面活性剂自20世纪30年代开始应用以来,发展非常迅速,目前已成为仅次于阴离子表面活性剂的另一大类表面活性剂。由于很多性能优于离子型表面活性剂,非离子表面活性剂的应用非常广泛,且应用领域还在不断扩大,在表面活性剂总量中所占的比重越来越大,有超过其他类型表面活性剂的趋势。行业具有较大市场发展潜力。未来我国环氧丙烷需求仍将保持相对稳定的增长态势,行业具有较好发展前景。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)