调味品可以增进菜品质量,刺激消费者食欲。随着人民生活水平的不断提高,国民购买力的不断增强,加之对餐饮多元化的需求,生活中不可或缺的调味品逐渐呈现出方便化、健康化、营养化、多元化、复合化的发展趋势。从广义上讲,调味品包括咸味剂、酸味剂、甜味剂、鲜味剂和辛香剂等,像食盐、酱油、醋、味精、糖、茴香、花椒等都属此类。

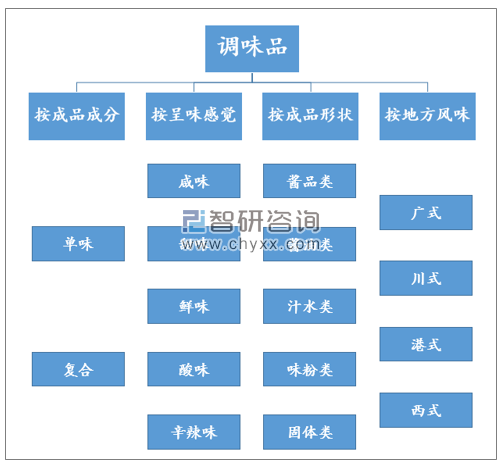

调味品常见分类

资料来源:智研咨询整理

调味品消费增长潜力较高:方便、健康、多元是必然方向

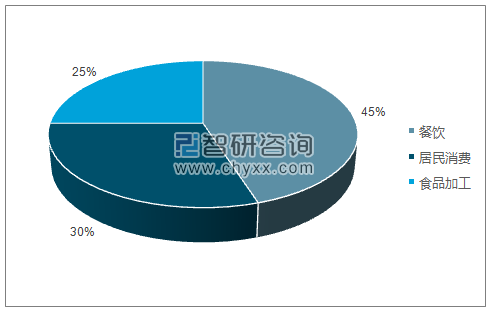

调味品行业随着国民饮食消费结构的变迁逐渐壮大发展。根据中国调味品协会的相关统计数据显示,我国目前的调味品生产企业呈现逐年递增的态势,调味品虽然属于一种“小产品”种类,但是作为我国的传统食品,营销模式比较固定,主要的销售渠道有:连锁超市、零售、调料店、便利店,等等。销售出去的传统调味品,大部分都是用于家庭或者餐饮消费,此外还有部分用于食品加工。

调味品不同渠道占比

资料来源:公开资料整理

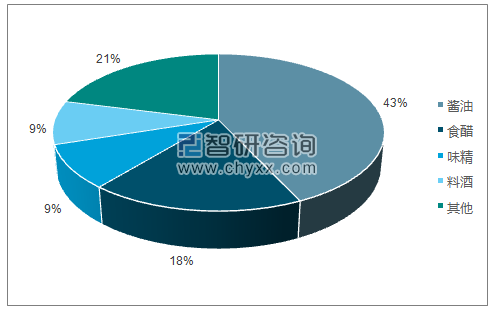

近年来,调味品行业整体保持稳定增长、量价齐升的态势。对比全球调味品市场,我国调味品仍有较大的消费升级空间。拿调味品最大的子品类酱油行业来说,在较为成熟的日本酱油市场中,酱油年产量约为78万千升,其中高附加值健康酱油的产量为9万千升,为总产量的12%。由于研发资金的缺乏和技术壁垒的限制,大量中小型企业无法进入健康酱油市场,而在大型企业当中健康酱油的产量也极低,以有机酱油为例,我国的产量不超过5000吨,仅占总产量的0.05%,而日本则占0.4%。由此可见,我国高附加值的健康酱油消费升级空间仍旧很大。当前,我国部分企业也已经开始向复合型调味品升级,打造功能性酱油产品,如“蒸鱼豉油”、“鱼鲜寿司酱油”、“海鲜酱油”等等。随着消费者对食品安全和健康的越来越重视,预计调味品行业将朝着产品方便化、多元化、复合化、营养保健化的方向发展。

我国调味品消费结构

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国调味品行业市场行情动态及未来前景预测报告》

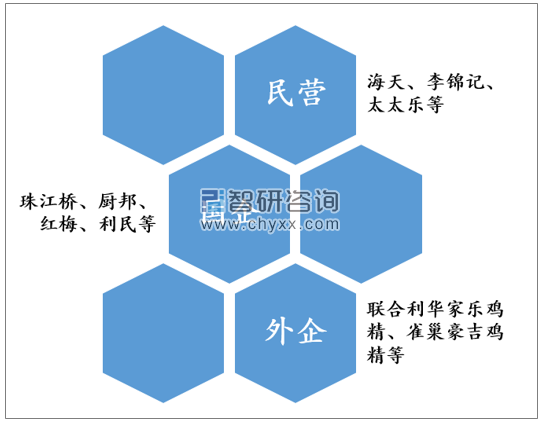

调味品市场集中度有较大提升空间

我国调味品市场空间虽然广阔,但真正做大做强的企业并不多。当前我国调味品行业集中度较低,中小型企业众多,呈现出民企、外企和国企三足鼎立之势。其中,民营企业是行业的主力军,国企则多是老字号企业,外企则在复合型调味品市场中占据着龙头地位。随着调味品企业进入品牌竞争时代,行业内具有规模性的、品牌性的、渠道优势的龙头企业将占有更多的市场份额。

调味品行业竞争格局呈现三足鼎立之势

资料来源:智研咨询整理

整体来看,我国调味品行业具有较快的增长和较好的盈利能力。在以下几家调味品上市企业中,除加加食品、莲花健康以及佳隆股份外,均保持了10%以上的增速,行业毛利率也基本维持在30%—50%左右。

2018年调味品行业上市企业调味品业务收入及毛利率情况

- | 营业收入(亿元) | 增速 | 毛利率 |

海天味业 | 170.34 | 16.80% | 46.47% |

中炬高新 | 38.17 | 15.43% | 39.31% |

千禾味业 | 10.56 | 11.92% | 45.95% |

加加食品 | 12.52 | 0.20% | 33.39% |

恒顺醋业 | 15.28 | 10.41% | 43.34% |

莲花健康 | 12.15 | -13.14% | 12.37% |

梅花生物 | 115.64 | 11.90% | 24.31% |

安琪酵母 | 54.73 | 24.17% | 39.07% |

佳隆股份 | 3.10 | 8.14% | 46.06% |

安记食品 | 2.77 | 21.21% | 36.69% |

涪陵榨菜 | 19.12 | 26.07% | 55.74% |

资料来源:各公司年报

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国调味品行业市场深度分析及未来趋势预测报告

《2024-2030年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年我国调味品行业市场盈利预测与投资潜力,2024-2030年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国调味品行业产业链情况分析:调味品企业销售收入持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国调味品行业发展现状、发展历程、产业链全景、企业战略及发展趋势分析[图]](http://img.chyxx.com/images/2022/1117/98d1bcdf38c58807a34128358e600df230cca2a0.jpg?x-oss-process=style/w320)