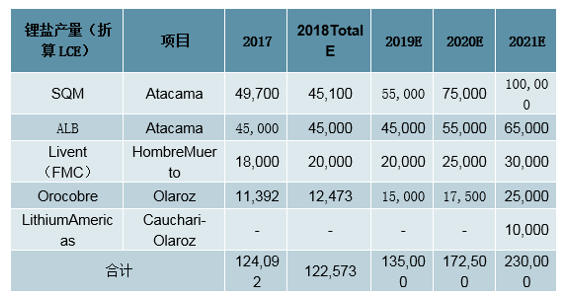

南美洲是锂盐产品的主要生产地。智利阿根廷等地区的盐湖锂资源量大,且镁锂比极低,具有绝佳的锂盐生产条件。近年来各盐湖企业先后公布庞大的扩产计划,根据规划进展南美盐湖的新增供给将主要在2020年之后才大规模放量,锂资源短期内的主要供给压力仍将以澳洲新增锂精矿为主。目前南美在产的主要公司包括SQM、ALB、Livent(FMC)和Orocobre,2018年四家公司预计合计生产锂盐(折合LCE)约12万吨,我们预计这四家公司2019年LCE产量可能小幅增长至约13.5万吨,2020年南美盐湖LCE产量有望达到17.25万吨,南美锂盐新增供给的大规模放量仍需时日。

1、南美盐湖锂资源充足,生产成本低,全球锂矿大幅扩产,2019年锂精矿总产量或较2018年翻倍,不同矿山成本差异大,锂精矿供给成本曲线较为陡峭

全球一半以上的锂资源集中于南美地区。南美国家阿根廷、玻利维亚和智利的锂资源量位居世界前三,合计锂资源量达到3230万吨,占到全球总资源量的52%。从产量数据来看,2018年之前南美盐湖是锂资源供给的最主要来源,来自南美的锂产品产量在2017年约占到全球的1/2。从2018年开始,随着除Talison以外的澳洲锂矿也先后投产,澳大利亚一跃成为全球锂资源最大供应地区。南美盐湖的全球锂供应占比虽然有所下降,但是依然是世界最主要的锂生产地之一。

全球锂资源集中在南美地区

数据来源:公开资料整理

南美洲是锂产品主要产地(单位:吨LCE)

数据来源:公开资料整理

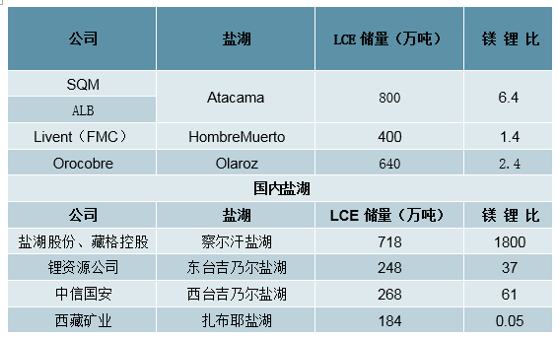

南美盐湖的锂资源储量丰富且镁锂比极低,Atacama、HombreMuerto、Olaroz等盐湖镁锂比均在10以下,生产过程中不需要专门进行锂富集的步骤,与其他地区相比南美盐湖具有最佳的锂盐生产条件。

南美盐湖开采条件远优于国内盐湖

数据来源:公开资料整理

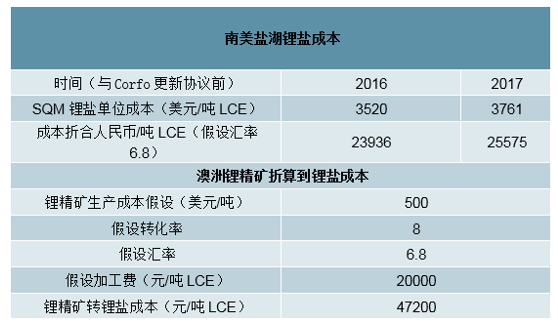

优异的生产条件使得南美盐湖的锂盐生产成本极低。以南美锂盐龙头SQM为例,SQM2016和2017年的销售成本仅为3520美元/吨和3761美元/吨。对比澳洲矿山来看,澳洲在产主力锂矿山除Talison外,品位基本在1%-1.5%之间。同等品位Galaxy旗下的MtCattlin和MineralResources旗下的MtMarion锂精矿生产成本都在400-550美元/吨之间,算上加工费后的单吨LCE成本接近4.5-5万元人民币。相比之下,南美盐湖生产成本优势十分明显。

南美盐湖生产成本优势明显

数据来源:公开资料整理

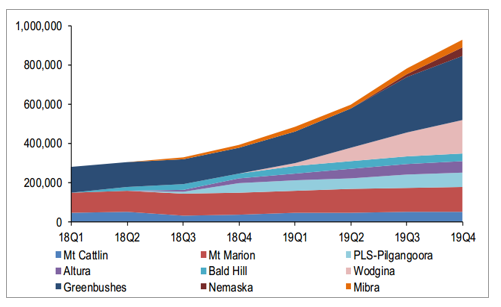

2019将是锂矿项目(主要是澳洲矿山)产量大增的一年。在本文梳理的十一座矿山中,除了已经停产的Rubicon&Helikon(归属于DesertLion)和尚未投产的MtHolland(归属于Kidman和SQM),剩余的九座锂矿项目均有明显的增产计划。我们根据公司的产能建设进度、产能爬坡计划结合历史的产能爬坡速度对九座锂矿项目2019年每季度产量做出了较为中性的预测,得出以下结论:

名义产能方面,2019年底九座锂矿的预计总名义产能将达到391万吨/年,2020年底达到516万吨/年。

若各矿山2019年产量基本按照计划投放,2019年锂精矿总产量或将较2018年翻倍。预计2019年这九座锂矿将合计生产约277万吨锂精矿,而这九座锂矿的2018年总产量3仅约为130万吨(2018年Wodgina、PLS-Pilgangoora项目的原矿产量未纳入统计)。

分季度来看,2019Q3锂精矿生产增量或最为显著。根据我们的预测,2019年Q1-Q4每个季度环比增量分别约为7.6万吨、13.2万吨、18.4万吨、14.7万吨,环比增幅分别为19%、28%、31%、19%,第三季度的增幅最大。

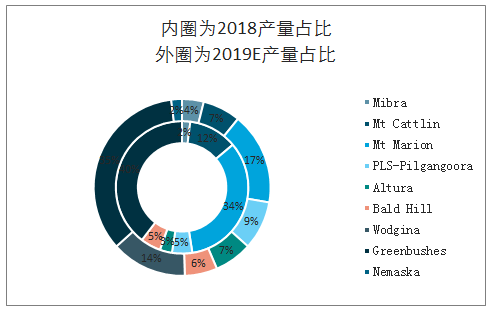

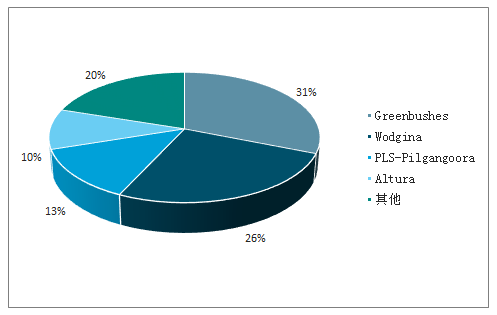

2019年锂精矿的主要增量或由Greenbushes、Wodgina、PLS-Pilgangoora、Altura四座矿山项目贡献。根据我们的预测,虽然每座矿山都在增产,但79%的增量来自以上四座矿山,其贡献的增量占2019年九座锂矿合计增量的79%。以上四座矿山分别贡献2019年九座锂矿合计总增量的31%、26%、13%、10%。

2019年澳矿产量增幅显著,主要集中在Greenbushes和Wodgina4(吨锂精矿)

数据来源:公开资料整理

Wodgina占九座锂矿总产量比例增长显著

数据来源:公开资料整理

2019年锂矿新增产量中,各项目贡献占比5

数据来源:公开资料整理

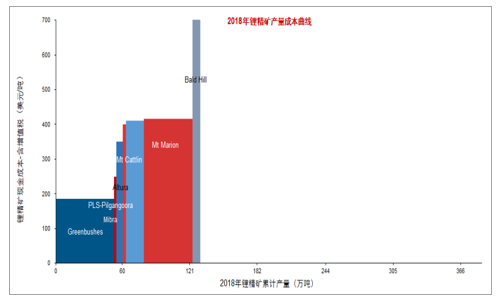

矿山最重要的还是其盈利能力和运营方的现金流状况,二者共同决定矿山是否能持续稳定地经营、新增产能计划是否能如期落实,了解这些对于我们判断行业的供给格局非常重要。另外,锂辉石矿当下还在密集地产能建设、产能爬坡,因此相较于锂辉石矿山的名义产能,用预期产量来分析更加合适。所以,相比于供给分析中常见的产能成本曲线,我们认为产量成本曲线更适合当下锂精矿的供给现状。

锂矿项目的单吨现金成本主要受矿山品位和选矿效率两方面的影响,因此高品位矿山会有得天独厚的优势,而低品位矿山则很难在成本方面做到优秀。比如优秀锂辉石矿山的代表Greenbushes由于其禀赋优异及多年经验累积的成熟工艺,2017年单吨锂精矿现金成本仅为179美元;而2018Q2新投产的锂矿BaldHill则在资源禀赋和工艺经验方面都处于劣势,成本高昂且不稳定,其2018Q3、2018Q4、2019Q1现金成本分别为660美元/吨、824美元/吨、553美元/吨,其中2018Q4现金成本仅略低于其当季的出货价格880美元/吨。

总体来说,锂精矿的供给成本曲线较为陡峭,行业最高成本是行业最低成本的大约三倍。陡峭的成本曲线意味着:(1)行业大部分产能可以享受较高的毛利水平;(2)在锂精矿供给过剩、价格承压的情形下,高成本产能盈利能力将首先受到冲击,在产项目可通过减产来减少损失,在建项目有可能放缓建设进度并推迟投产,两者都有助于减缓供给的过剩程度并稳定价格。同时我们也提醒:(1)由于新投产锂矿当前并不成熟,其生产成本也并不稳定(主要是成本曲线右侧的矿山),这也赋予了成本曲线动态变化的属性;(2)由于行业最高成本有一定的“成本支撑”参考意义,在锂精矿大幅扩产、出货价下滑的背景下,行业最高成本的变动更加值得紧密跟踪。

从2018、2019、2020年产量成本曲线的演进可见锂辉石矿迅猛的增产步伐

2018年锂精矿产量成本曲线

数据来源:公开资料整理

2019年预测锂精矿产量成本曲线

数据来源:公开资料整理

2020年预测锂精矿产量成本曲线

数据来源:公开资料整理

2、新增供给大规模放量需等到2020年之后

依托充足的资源储备和良好的生产条件,南美的主要盐湖企业在近两年内均公布了庞大的扩产计划。根据各公司规划,除SQM的Atacama项目之外,其他项目的大规模扩产均在2020年及之后。具体情况为:SQM将在2021年将锂盐(折合LCE)产能扩展至18万吨,ALB计划2020年在Atacama新增锂盐(折合LCE)产能4万吨,Livent将在2020年将碳酸锂产能扩张至3.2万吨,Orocobre2020年底产能将达到4.25万吨,此外还有其他新建项目也计划在2020年之后陆续投产。

主要公司产能扩张计划(单位:万吨)

数据来源:公开资料整理

从实际产量来看,2020年之前南美盐湖的新增供给有限。2018年4大在产盐湖企业的锂盐(折合LCE)产量甚至低于2017年,2019年的锂盐(折合LCE)产量预计将小幅增加至13.5万吨左右,2020年锂盐(折合LCE)产量估计达到17.25万吨。

2020年之前南美盐湖锂盐新增产量有限

数据来源:公开资料整理

3、短期内智利地区供给增量不及预期

南美盐湖的锂资源主要集中于智利、阿根廷和玻利维亚构成的“锂三角”,短期内的新增锂盐供给将主要来自于智利。智利的Atacama盐湖作为短期内扩产主力实际产量并未实现大幅提升,未来的扩产进程受到监管等因素影响仍存在较大不确定性。阿根廷地区的开发条件良好且监管条件更加有利,预计锂供给产出将更为顺利,但是根据各公司公布的投产时间表,阿根廷地区的新增供给放量主要在2020年之后。玻利维亚的锂资源主要由其国营公司YLB管理开发,在2017年之后玻利维亚才逐渐引入海外公司进行合作开发。玻利维亚地本地基础设施落后且开发经验匮乏,预计短期之内难以大规模产出锂盐产品。

南美锂资源聚集在锂三角地区

数据来源:公开资料整理

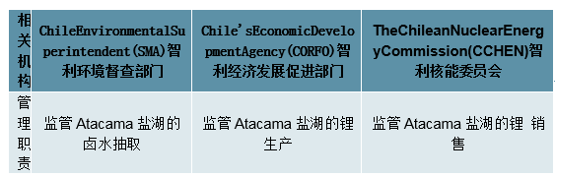

位于智利地区的SQM和ALB通过向智利政府租赁Atacama盐湖来进行锂盐生产。智利对锂资源的监管力度较大,锂在智利被视为战略矿种,锂资源开采受到核能委员会(CCHEN)和生产促进委员会(Corfo)等多个机构的监管,SQM和ALB在Atacama盐湖的扩产,需要得到监管机构的许可才能顺利进行。而近年来SQM和ALB与监管机构之间多次产生法律纠纷和意见分歧,其中新租约协议中针对本地厂商进行优惠价格销售锂盐的条款预计将很难完成,公司的未来扩产计划依然有很大的不确定性。

Atacama项目生产需要应对的监管部门

数据来源:公开资料整理

SQM于2018年上半年与Corfo达成了新的租约协议,暂时为Atacama项目扩产扫除了障碍。ALB在2019年初公告称与Corfo达成协议,但是仍可能面临其他监管部门的诉讼。考虑到智利对锂资源的严格监管和Atacama盐湖的争议历史,不排除未来再次出现政治监管环境变化造成对当地锂供给造成扰动的情况出现。

4、国内与海外价差逆转,未来南美锂价可能跟随国内价格回调,供给放量或继续压制锂精矿价格,高成本产能值得额外关注

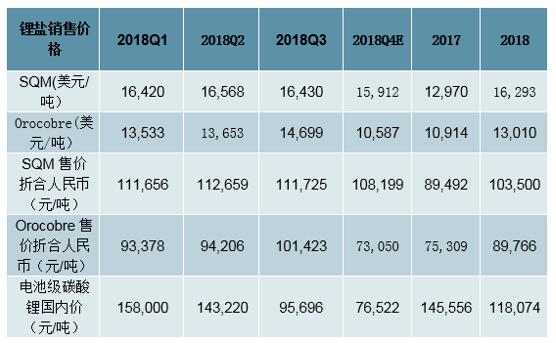

南美锂盐销售价格变化相对国内更加平稳。2018年SQM的锂盐售价维持在1.6万美元/吨左右。2018年上半年,SQM锂价低于国内锂价14-15万元/吨的价格。2018年下半年时,SQM销售均价已经远高于国内年底8万元/吨的售价。从未来趋势来看,2019年南美锂价可能会跟随国内锂价出现一定下跌,Orocobre2018Q4价格已经出现一定幅度下跌,Q4销售均价已经回调至10587美元/吨。

中国与海外价差逆转

数据来源:公开资料整理

若海外锂价跟随中国锂价出现较大回调,海外项目的扩产进度和新建项目的进程也将会受到很大影响。锂资源开发项目需要大量资本开支,若锂价出现持续下跌,锂项目的对应投资回报率将有所下滑,锂资源公司的融资难度将大大增加,以致于各公司的各项扩产和新建项目可能无法顺利实现,届时锂供给的实际放量将远小于各公司的前期规划。

2018年伴随锂盐价格下调,锂盐厂盈利受到挤压、资本开支转紧、部分产能投放趋缓;2019年开始挤压上游矿山利润本就是合乎逻辑的推演,加之全球锂矿(主要是澳洲矿山)大幅增产,产能过剩将导致内部竞争加剧,这又进一步使得锂精矿出货价格承压。综合分析,我们得出以下三点结论:

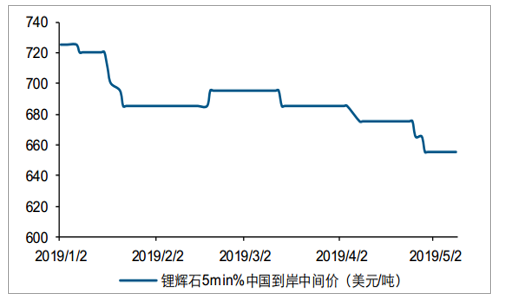

锂精矿价格受供给压制,或进一步下调至600-630美元/吨区间。2019年全球锂矿的增量十分显著,九座锂矿合计产量或将从2018年的约130万吨锂精矿增长至2019年的预计277万吨,精矿价格下降在所难免。5月8日锂精矿(5%min)中国到岸价格中间值已下降至655美元/吨,较2019年初值下调9.66%;另一方面,MtMarion公布的2019Q2出货价格为682美元/吨,较一季度出货价下跌了约14%。我们预计2019下半年锂精矿的出货价可能进一步降至600-630美元/吨,这也是我们预计的2019年全球锂精矿产量成本曲线最右端(代表行业最高现金成本)大约对应的值;另一方面,下降的精矿价格有助于锂盐厂降低成本(按照每一吨碳酸锂需要8吨锂精矿、美元汇率6.8测算,精矿价格每下降50美元/吨,锂盐厂的碳酸锂成本可以下降约2720元/吨)。

锂精矿产能和锂盐产能错配的情况可能在2019年出现。2019年一季度锂精矿进口量44.5万吨(,按照8吨锂精矿产出1吨碳酸锂)折算为5.56万吨LCE,而国内锂精矿冶炼企业一季度总锂精矿消耗量约为3.04万吨LCE,一季度进口的锂精矿过剩约2万余吨。一个事实也可以从侧面说明这一情形:银河资源披露的MtCattlin一季度锂精矿产量环比增长24%,销量却环比大幅下滑62%,公司表明这是由于目前客户“精矿库存充足”所致。

2019年新扩产量的成本两极分化明显,高成本产量的投产进度和成本变动值得额外关注。根据我们的测算,2019年新增产量将有约31%来自Greenbushes,约26%来自Wodgina。Greenbushes由于资源优异、工艺成熟,新扩产能的成本或将仅略高于原有产能的成本,仍位于行业第一梯队;而Wodgina项目的锂精矿产能是新投产,没有工艺优势且资源禀赋较为普通(氧化锂品位不高并且杂质铁含量较高),预计其2019年现金成本较高。在供给放量、价格承压的大背景下,三个问题值得额外关注:拥有行业最低成本的Greenbushes大扩产,会否对高成本产能形成挤出效应?在2019年将对世界锂辉石矿贡献显著增量、且预计初始成本较高的Wodgina能否按期按量投产?作为当下行业最高成本、对行业“成本支撑”或有一定参考意义的BaldHill,其现金成本的改善是否具有持续性?

2019年初以来锂精矿到岸价格中间值已下调9.66%

数据来源:公开资料整理

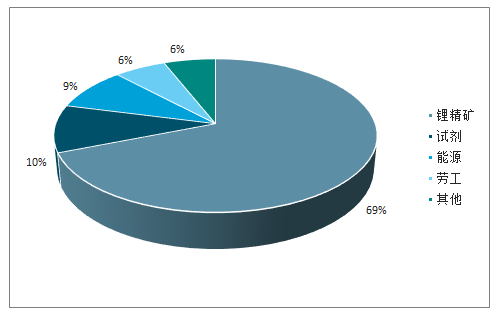

锂精矿是碳酸锂生产成本中的绝对主力

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国动力锂电池行业市场潜力现状及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)