一、中国煤炭产业进入调整阶段,不断向西部迁移

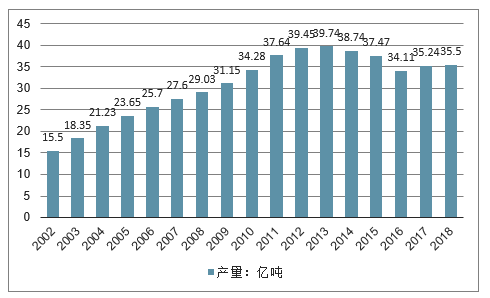

从2002-2018年中国煤炭产量变化情况可以看出,中国煤炭产业发展分为两个阶段:第一阶段(2002-2013年),煤炭产业出入快速增长期,产量逐年提高,2013年煤炭产量达到历年最高值39.74亿吨;第二阶段(2014-2018年),煤炭产业进入调整期,产能过剩、使用煤炭能源带来环境困扰等一系列问题出现,产量整体处于波动下降趋势,近三年产量在35亿吨上下浮动;2018年,全国原煤累计产量35.50亿吨。

2002-2018年中国煤炭产量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场发展态势及发展趋势研究报告》

北京、吉林和江苏等地区资源枯竭、福建、江西、湖北、湖南、广西、重庆和四川煤炭资源零星分布,开采条件差,矿井规模小,瓦斯危害严重,水文地质条件复杂,鲁西、冀中、河南、两淮基地资源储量有限,地质条件复杂、煤矿开采深度达,部分矿井开采深度超过千米,安全压力大。而西部地区,如陕北、神东基地、新疆基地等煤炭资源丰富、煤层埋藏浅、开采条件好。综上,东部地区煤炭资源枯竭,开采条件复杂,生产成本高;中部和东北地区现有开发强度大,接续资源多在深部,投资效益降低;而西部地区具备资源丰富,开采条件好等优点。

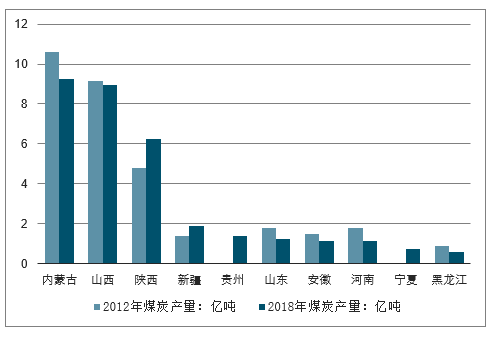

2018年,我国煤炭产量排名前三地区,内蒙古、山西和陕西三省区原煤产量占全国的69.6%。通过对比2018年煤炭产量排名前十地区产量及其2012年产量情况发现,虽然2018年全国煤炭总产量较2012年下降,但是陕西、新疆两地的产量却有所提高。综上,中国煤炭产业迁移路径表现如下:山东、安徽、河南、黑龙江等东部和中部地区的煤炭产量缩减,陕西和新疆地区的煤炭产量却增加,中国煤炭产业不断向西部迁移。

2018年中国煤炭产量前十地区及其增长情况(单位:亿吨)

数据来源:公开资料整理

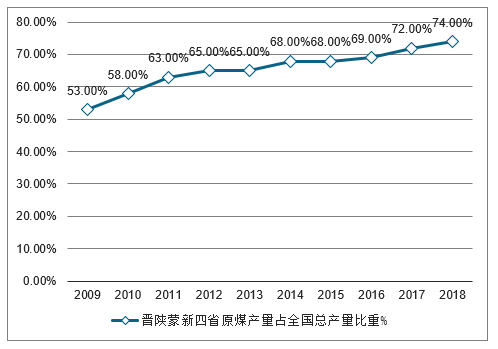

从2009-2018年晋陕蒙新四省原煤产量占全国总产量比重变化情况可以看出,这一比重持续上升;即原煤生产继续向资源禀赋条件好、竞争能力强的西部地区集中。

2009-2018年晋陕蒙新四省原煤产量占全国总产量比重变化情况(单位:%)

数据来源:公开资料整理

一、西部煤炭产业代表先进生产力

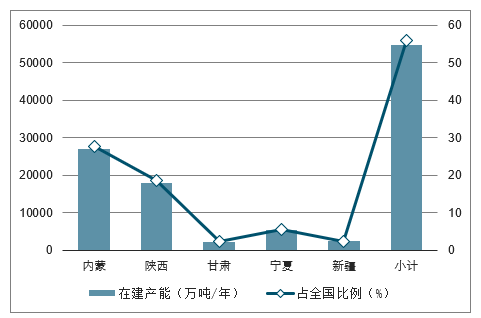

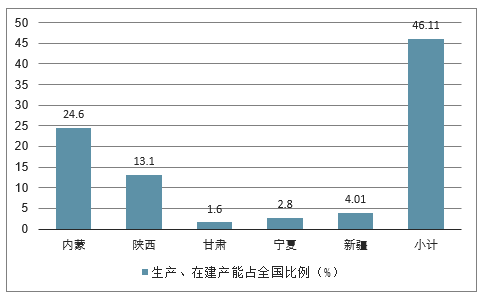

1、西部煤炭产能占全国比例分析

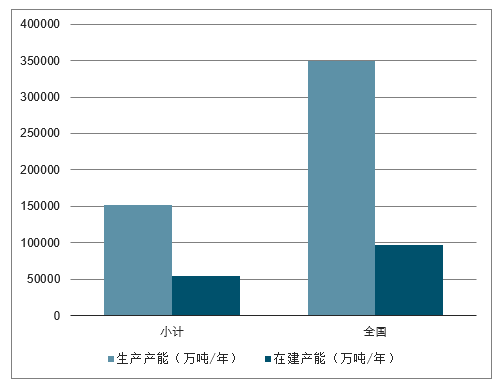

截至2018年6月底,国家能源局公示生产煤矿3816处,产能34.91亿吨/年;已核准(审批)、开工建设煤矿1138处(含生产煤矿同步改建、改造项目96处)、产能9.76亿吨/年,其中已建成、进入联合试运转的煤矿201处,产能3.35亿吨/年。西部五省生产产能15.13亿吨,占全国生产产能43%;在建产能5.47亿吨,占全国在建产能的56%;生产和在建产能一共占全国产能的46%。

我国东部地区总体上资源趋于枯竭,河北、山东、黑龙江等省现有矿区深部和外围还有一些零星资源,但埋藏深度大都超过1000米、自然灾害严重,2030年前东部有超过1/4的煤矿将报废,由于后期无新矿可供建设,东部煤炭供给缺口扩大。中部地区开发时间长、强度大,目前面临严峻的生态环境问题,我国煤炭开发布局西移是大势所趋。

西部煤炭产能占比高,新增产能主要来自西部

数据来源:公开资料整理

西部煤炭产能占全国比例分析

数据来源:公开资料整理

西部煤炭产能占全国比例分析

数据来源:公开资料整理

西部煤炭生产、在建产能占全国比例占全国比例分析

数据来源:公开资料整理

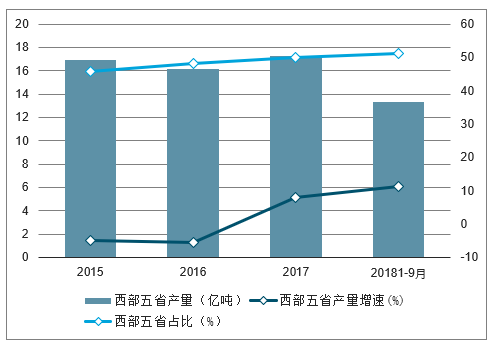

2、西部煤炭产量占比逐年升高,占全国比例分析

当前我国华东、华南和东北的煤炭生产逐渐萎缩,煤炭生产重心已经转移至西部地区。最近三年来,西部地区产量在全国煤炭总产量中的比重不断增加。2000-2016年间,西部五省煤炭产量从1.86亿吨增长至2016年的16.18亿吨,比例由15%增加至48%。2016年,西部五省煤炭净调出9.2亿吨,占全国煤炭消费量的23.2%,有力地保障了经济发展对能源的需求。

15年以来全国煤炭产量及增速

数据来源:公开资料整理

15年以来西部地区煤炭产量及增速

数据来源:公开资料整理

西部地区产量增速显著提高

数据来源:公开资料整理

2015年以来西部五省产量变化情况

数据来源:公开资料整理

3、西部煤炭消费量占全国比例分析

西部煤炭就地利用比例逐年提高,从2010年的43%增长到2016年的56%。从消费量来看,煤炭消费量从2010年的5.8亿吨增长到2016年的9亿吨,在全国煤炭消费量下降的三年依然保持增长势头。从煤炭消费方向来看,西部煤炭主要用于燃煤发电和煤化工,发电和供热约占西部煤炭消费总量的74%,煤化工用煤约占20%。

目前,西部地区煤电装机占全国约20%,但是新建项目主要集中在西部地区。我国煤炭化工转化项目主要在西部。“十一五”以来,我国煤制油、煤制天然气、煤制乙二醇、煤制烯烃等新型煤化工的技术开发和产业化快速推进,技术趋于成熟。西部煤炭资源丰富,是煤炭后备资源丰富地区、净调出区,是目前我国煤炭化工转化发展的主要地区。随着西部煤化工项目的推进,未来煤化工耗煤量将逐步增加。

4、西部煤炭工业代表先进生产力

近年来,随着一大批大型、特大型安全高产高效矿井的建成投产,国有重点煤矿采煤机械化和掘进机械化程度达到全国先进水平。截止2016年底,内蒙古建成投产千万吨级以上现代化煤矿16座,平均单井产能200万吨,是美国平均水平的2倍;陕西建成红柳林、柠条塔等16个千万吨级特大型矿井;宁夏建成安全高效矿井13个,建成羊场湾、梅花井、枣泉、红柳等矿井无人值守系统;新疆全区已编制和正在编制的矿区总体规划42个,共规划井(矿)田368个,规划总产能17.9亿吨/年,储备了一大批百万吨级、千万吨级的大型、特大型煤矿项目。

煤炭转化利用方面,大量百万千万装机的清洁高效燃煤发电和一批具有世界先进水平的现代煤化工项目进一步提升了区内煤炭工业的竞争力。宁东能源化工基地依托已经成功投入运行的煤制烯烃和煤制二甲醚示范项目,在煤炭先进气化技术、煤制二甲醚技术、煤制烯烃技术和烯烃聚合等方面进行了单元技术和集成技术的优化和创新研究,逐步解决了现代煤化工技术产业化应用中存在的重大工程科技问题,优化资源配置,不断提高技术装备本地化水平。

在产业结构优化升级背后,是高水平科技研发平台的建设、科技攻关项目的设立和大量科技创新资金的投入,随之而来的是大量高新技术与装备的成功研发和应用,如特高压输电、煤直接液化和间接液化等技术已达到世界领先水平。西部煤炭开发利用产业已逐步转型为技术、资金密集型产业,引领我国煤炭工业技术发展方向。

5、各省区煤炭产业及企业发展现状分析

(1)内蒙古

煤炭企业发展成效明显。经过煤炭资源整合、企业兼并重组,内蒙古煤炭企业从2011年的353户减少到2016年的324户,企业最低生产规模120万吨。神华、中电投、国电等央企控股煤炭企业和自治区地方煤炭企业伊泰、伊东、蒙泰、汇能等集团发挥管理、技术、融资等优势,先后重组了区内的部分煤矿企业,实现了快速成长。2016年原煤产量1000万吨以上的大型煤炭企业11家,产量3.42亿吨,原煤产量5000万吨以上的特大型煤炭企业2家。

(2)陕西

“十二五”期间,煤炭新增生产能力2.54亿吨/年,增长89.1%。产业结构调整成效明显,积极推进落后产能淘汰,截止2016年底,已建成红柳林、柠条塔等16个千万吨级特大型矿井,单井平均产能达到520万吨/年,其中建成千万吨级特大型矿井10处。积极培育壮大陕煤化集团、延长集团等省属企业,组建了陕西能源集团、陕西榆林能源集团,形成了以神华、陕煤化2个亿吨级企业为龙头,陕能、榆能、延长等千万吨级企业加快做大做强的良好局面。神华、陕煤化、陕能、榆能总产量占到全省50%以上,初步形成了以大型企业集团为主体的开发格局。

(3)甘肃

行业集中度较高。截至2016年底,华亭煤业集团有限责任公司、靖远煤业集团有限责任公司、窑街煤电集团有限公司等甘肃省三大煤业集团核定生产能力4380万吨/年,占全省的70%。但小煤矿数量多,煤矿技术装备水平提升缓慢。

(4)宁夏

产业集中度高。全区煤矿企业数量由2010年58家,减少到2016年底54家,其中,神华宁煤集团一家的产量占到全区的84.4%,中铝、中电投、宝丰、中石化、庆华等大型企业集团发展也很快。

煤矿生产力水平较高。国有重点煤矿采煤机械化和掘进机械化程度分别达到98%和92%,处在全国先进水平。共建成安全高效矿井13个,建成羊场湾、梅花井、枣泉、红柳等矿井无人值守系统。2010年以来,全区累计关闭煤矿44个,目前已没有15万吨以下煤矿,宁夏是率先完成淘汰落后小煤矿任务的省区之一。

(5)新疆

煤炭企业发展迅速。新疆大力实施优势资源转换和大企业大集团战略,全国煤炭百强企业、煤炭产量50强企业中,分别有30家和20家到新疆发展,已投入生产的企业17家,占全区煤炭总产量的59.7%。神华、潞安、新汶、徐矿、特变和广汇等大型企业集团发展迅速,已成为新疆煤炭开发建设的主导力量,对推动新疆煤炭工业快速、科学、安全发展具有积极意义。

建设项目储备充足。截至2016年底,全区共有在建煤矿29处,产能5000万吨/年;有47个项目已获得“路条”,总规模2.2亿吨/年。目前全区已编制完成或正在编制的矿区总体规划42个,共规划井(矿)田368个,规划总产能17.9亿吨/年,储备了一大批百万吨级、千万吨级的大型、特大型煤矿项目。

二、我国煤炭开发布局西移是大势所趋,未来西部产能占比将进一步提高

近年来随着一大批大型、特大型安全高产高效矿井的建成投产,西部五省区的国有重点煤矿采煤机械化和掘进机械化程度达到全国先进水平。

后期随着国家相关政策的倾斜,大型矿井的陆续投产,我国煤炭开发布局西移是大势所趋,未来西部产能占比将进一步提高,我国煤炭产业重心将逐步西移。

在煤炭资源储量中,西部五省区保有和预测煤炭资源总计达3.85万亿吨,占全国的66.2%;以简单构造为主;煤类丰富,从长焰煤至无烟煤均有分布。

各省区煤炭资源不同,内蒙古查明保有资源储量全国第一,陕西优质动力煤“三高一低”,甘肃资源埋藏较深、开采成本高,宁夏煤种齐全、赋存条件好,新疆是我国重要能源储备区。

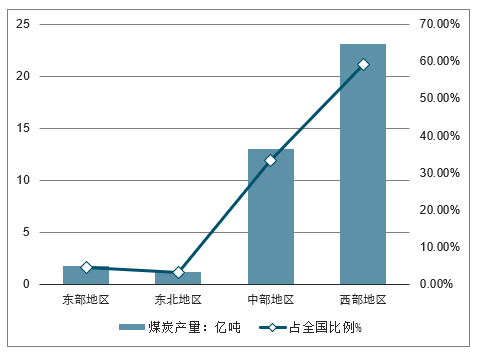

长期以来,受煤炭资源分布及产业布局等因素影响,我国煤炭产业在发展过程中逐步形成了东、中、西梯级开发的格局。东部地区离消费市场近,开发时间早,资源日渐枯竭,中部和东北地区开发强度大,投资效益降低,随着时间推移,煤炭开发加速西移成为必然趋势。

“十三五”时期,全国煤炭开发总体布局是压缩东部、限制中部和东北、优化西部。在实施过程中将以大型煤炭基地为重点,统筹资源禀赋、开发强度、市场区位、环境容量、输送通道等因素,优化煤炭生产开发布局。

“十三五”期间将按照减量置换原则,严格控制煤炭新增规模。东部地区原则上不再新建煤矿。中部和东北地区从严控制接续煤矿,中部地区新开工规模约占全国的12%,东北地区新开工规模约占全国的1%。西部地区结合煤电和煤炭深加工项目用煤需要,配套建设一体化煤矿,新开工规模约占全国的87%。

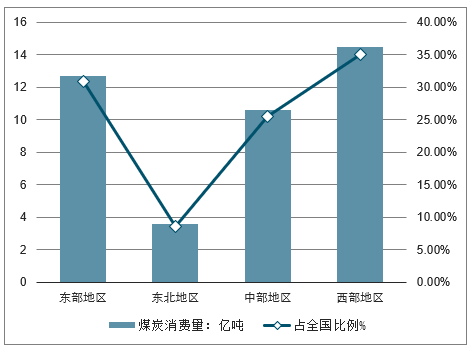

预计到2020年,全国煤炭产量39亿吨。东部地区煤炭产量1.7亿吨,占全国的4.4%;煤炭消费量12.7亿吨,占全国的30.8%;净调入煤炭11亿吨。

东北地区煤炭产量1.2亿吨,占全国的3.1%;煤炭消费量3.6亿吨,占全国的8.6%;净调入煤炭2.4亿吨。

中部地区煤炭产量13亿吨,占全国的33.3%;煤炭消费量10.6亿吨,占全国的25.5%;净调出煤炭2.4亿吨。

西部地区煤炭产量23.1亿吨,占全国的59.2%,区煤炭消费量14.5亿吨,占全国的35.1%;净调出煤炭8.6亿吨。

到2020年全国各地区煤炭消费量及占比

数据来源:公开资料整理

到2020年全国各地区煤炭产量及占比

数据来源:公开资料整理

西部是我国内陆向西开放和建设“丝绸之路经济带”的关键节点,是国家大型煤炭基地集中分布区,未来发展潜力巨大,具备接替煤炭战略西移的能力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。