在煤焦钢产业链上,焦煤及焦炭的需求均取决于钢铁的产量,而钢铁行业作为国民经济的基础产业,下游主要包括建筑业、机械、家电、汽车、集装箱、能源设施等行业,其中建筑、机械、汽车排名前三,占比分别达到60%、18%、9%。

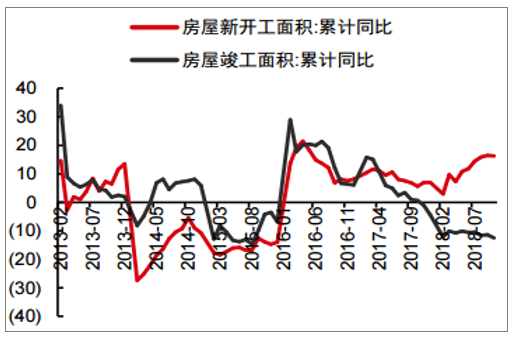

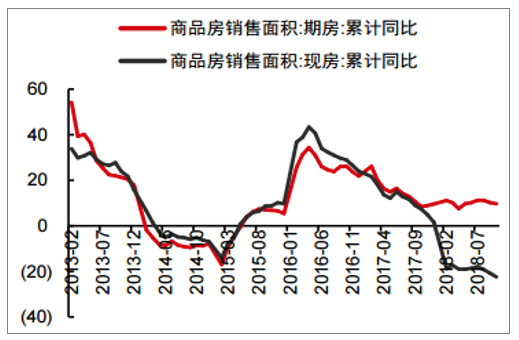

2018年房地产投资和新开工面积仍保持了较高的水平,成为拉动钢材消费增长的主要动力。2018年前10月,房地产开发投资完成额累计增长9.7%,新开工面积累计增长16.3%,而竣工面积累计下滑12.5%。另外,比较商品房销售的现房和期房面积增速两者的走势,期房面积销售累计增长9.8%,而现房销售面积累计下滑22.4%。两组数据的“剪刀差”说明,在房地产行业资金压力逐渐加大的情况下,企业若想尽快回笼资金,便会加快前期施工进度,使项目能够尽快达到预售条件以进行销售。

房屋新开工与竣工面积增速(单位:%)

数据来源:公开资料整理

期房与现房销售面积增速(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国焦炭行业市场运营模式分析及发展趋势预测研究报告》

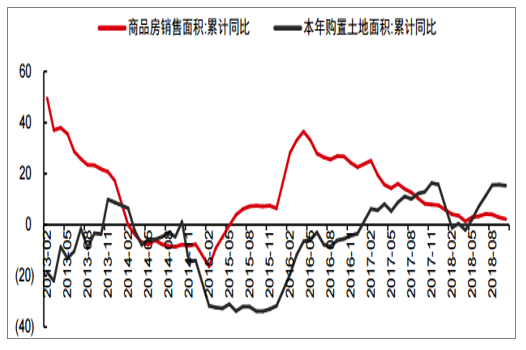

虽然有房地产企业可能会拉长从销售到竣工的时间,从而可推迟现金开支。但考虑到2017年到2018年前三季度,很多企业都获得了数量庞大的土地储备,房地产项目的土地成本和资金成本已经占到总成本的一定比例,因此能尽快推动项目达到可销售状态是获取现金回流的前提。

房地产企业购置土地面积累计同比(单位:%)

数据来源:公开资料整理

展望2019年,我们认为尽管土地市场有所调整,但房地产开发投资增速有望维持稳定。棚改方面,我们认为2018年580万套的任务将超额完成,2019~2020年还有900多万套棚改任务。同时由于棚改货币化比例下降,预计棚改对开发投资的拉动还略有上升。综合各种因素,我们预计2019年房屋新开工面积有望维持10%左右的增长,房地产开发投资有望维持5%左右的增速。

对于基建投资来说,国家预算资金(占基建投资资金来源的15%左右)的支持是基础,而资金杠杆率则是维持一定基建增速的关键。我们预计,随着货币环境的改善,基建细分板块贷款余额在2018年末至2019年初料将率先逐步改善,社会资金将成为维稳基建增长的核心力量,预计2019年基建投资(不含电力)增速或达到6%~7%。

基础设施建设投资(不含电力)及增速

数据来源:公开资料整理

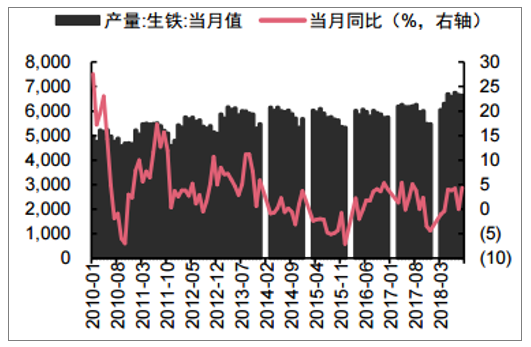

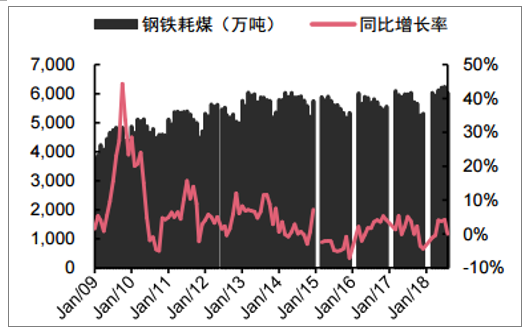

2018年以来,黑色产业链利润仍有扩张,钢材价格高涨带动钢铁利润维持高位,带动了产业链开工率的提升。虽然各类环保检查和环保限产措施频繁抑制下游生产,但2018年前11月产量同比增长2.4%,较去年同期提升0.1pcts,带动焦炭和焦煤需求增加。

全国生铁产量及同比增速(万吨)

数据来源:公开资料整理

全国钢铁行业耗煤量(万吨)

数据来源:公开资料整理

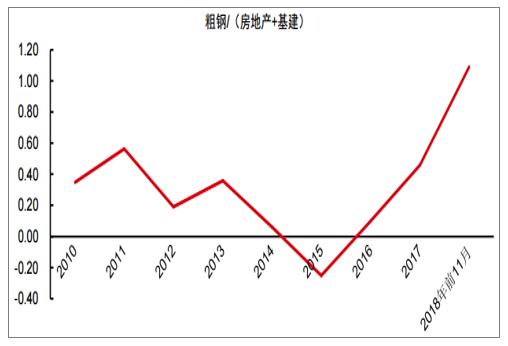

考虑到粗钢产量和房地产+基建投资之间的关系,我们以弹性测算为出发点,随着经济进入新常态,我们选取2016年、2017年和2018年前11月的弹性系数均值,预计粗钢对房地产基建投资的弹性回升至0.55左右。

我们预计2019年房地产投资增速下滑至5%,基建投资增速回暖至6%~7%,从而我们推测房地产与基建投资增速为5.5%左右,进而粗钢增速在3%左右。

2010年以来粗钢对房地产与基建的弹性

数据来源:公开资料整理

2018年废钢大幅利用导致废钢价格较年初上涨近10%、短流程炼钢成本上涨2%,而钢价下跌约3%,从而短流程炼钢毛利缩水达35%,利润的下降或影响电炉产量的增加,预计2019年短流程炼钢增量或收窄,增量约1000万吨左右(2018年增量约3000万吨),高炉长流程炼钢增加约1000万吨,对应2019年生铁产量增长约1%左右。

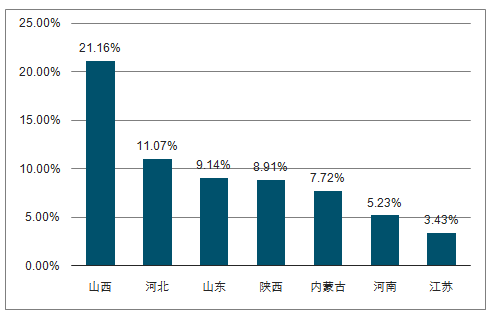

目前我国焦炭产量主要分布在山西(21.16%)、河北(10.07%)、山东(9.14%)、陕西(8.91%)等省份,可以看出焦炭产量分布具有一定的地域性:一方面分布在炼焦煤生产大省,另一方面分布在钢铁主产区(焦炭主要用于炼钢决定了其靠近下游钢铁厂)。

2018年前11月主要省份焦炭产量占比

数据来源:公开资料整理

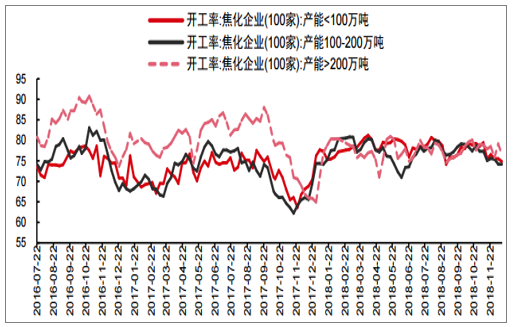

过去两年环保限产政策对焦化企业的开工率形成了一定的压制。实际结果来看,2017年采暖季环保限产政策预期影响产量约2500万吨(占全年产量约6%),但保民生等因素导致限产不及预期,实际导致采暖季产量环比二、三季度月均下降约250万吨,累计影响1500万吨(占全年产量约3.5%),也就是说,政策目标是30%的限产比例,最后实际限产规模约15%。2018年采暖季环保限产政策预期影响产量1700万吨(占全年产量约4%),但政策公告不再“一刀切”之后,环保限产执行较弱且范围缩小,目前来看11月开始月均影响产量约120万吨,预计累计影响产量600万吨左右(占全年产量约1.5%),也就是说政策原本要求限产20%,但为稳经济环保力度减弱后,预计实际限产约7~8%。

我国焦化企业开工率

数据来源:公开资料整理

因此,未来几年环保政策将对焦化企业开工率形成持续的压制效应,随着2019年下半年国内经济有所回暖,预计环保政策将再次加强,预计2019年采暖季环保限产政策影响全年焦炭产量2%左右,绝对量在800万吨左右。

2017年中国炼焦煤进口数量为6935万吨,同比增长17%。而2018年前10月,中国进口炼焦煤仅5690万吨,同比下降1.51%,造成焦煤进口下滑的主要来源是加拿大和美国,焦煤进口分别下滑38.91%、14.16%,这主要因为海外焦煤价格不断上涨,其中进口加拿大焦煤价格同比上涨达38%。

炼焦煤进口及同比增速

数据来源:公开资料整理

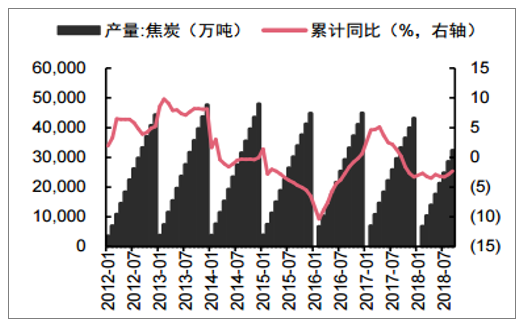

我们预计2019年下半年随着宏观经济企稳,环保限产力度将再次加强,同时去产能仍有推进的空间,预计2019年全年焦炭产量仅能微幅增长。但到2020年由于部分焦化企业环保设备达到要求,政策扰动对其影响较小,产量也将有所恢复。因此,预计2019~2020年全国焦炭产量分别为4.35/4.39亿吨,同比增速为+0.3%/+1%。

全国焦炭累计产量及同比增速

数据来源:公开资料整理

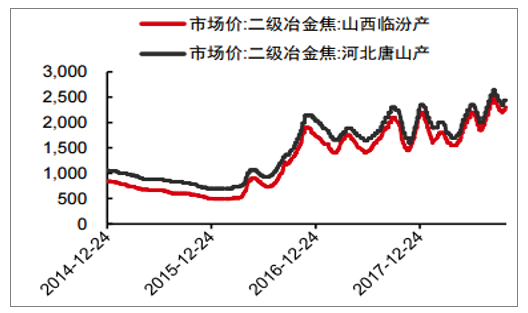

主要产地焦炭价格走势

数据来源:公开资料整理

从价格波动节奏来看,我们预计2019年价格下跌最快的是一季度,均价或比四季度下跌350元,而低点或出现在二季度,均价或1800元/吨左右。而下半年国内经济增速有望在实施积极财政政策和流动性改善的背景下企稳复苏,同时环保限产力度再次加强,钢铁及焦炭价格有望步入上涨通道,预计焦炭价格下半年均价将再度恢复到2000元/吨之上。

焦炭供需平衡测算表(单位:万吨)

时间 | 2017 | 2018 | 2019E | 2020E |

国内产量 | 43143 | 43359 | 43489 | 43924 |

增速 | -3.94% | 0.50% | 0.30% | 1.00% |

国内消费量 | 41978 | 42817 | 42924 | 43139 |

增速 | -3.50% | 2.00% | 0.25% | 0.50% |

出口量 | 809 | 950 | 800 | 875 |

总需求 | 42787 | 43767 | 43724 | 44014 |

增速 | -3.88% | 2.29% | -0.10% | 0.66% |

供给缺口 | 357 | -408 | -235 | -90 |

数据来源:公开资料整理

2019年焦炭价格预测表(单位:元/吨)

- | Q1均价 | Q2均价 | Q3均价 | Q4均价 | 全年均价 |

2017 | 1785 | 1767 | 1993 | 1928 | 1868 |

2018 | 2023 | 1985 | 2317 | 2400 | 2181 |

2019E | 2050 | 1800 | 2100 | 1950 | 1975 |

数据来源:公开资料整理

展望2019年,整体焦煤消费量增速或收缩至1%左右。供给端预计增量在400万吨左右。2019年焦煤供需增速都有放缓,整体维持供需平衡的状态,但由于产业链利润空间压缩,预计2019年全年焦煤均价1505元/吨左右,同比下滑8%左右。

炼焦精煤供需平衡表(单位:万吨)

时间 | 2017 | 2018 | 2019E | 2020E |

国内产量 | 44557 | 45448 | 45675 | 46132 |

增速 | 2.25% | 2.00% | 0.50% | 1.00% |

进口量 | 6900 | 6700 | 6900 | 6900 |

增速 | 16.95 | -2.90 | 2.99 | 0.00 |

总供给 | 51457 | 52148 | 52575 | 53032 |

同比增速 | 4.01% | 1.34% | 0.82% | 0.87% |

总需求 | 51609 | 52123 | 52540 | 53065 |

同比增速 | -3.56% | 1.00% | 0.80% | 1.00% |

供给缺口 | -152 | 23 | 35 | -33 |

数据来源:公开资料整理

焦煤均价(山西太原古交地区主焦煤车板价)(单位:元/吨)

- | Q1均价 | Q2均价 | Q3均价 | Q4均价 | 全年均价 |

2017 | 1335 | 1324 | 1384 | 1494 | 1384 |

2018 | 1640 | 1589 | 1578 | 1720 | 1632 |

2019E | 1520 | 1400 | 1600 | 1500 | 1505 |

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)