一、高端装备特征分析

高端装备特征一:代表战略意义重大的科技创新主线方向

高端装备制造的特征之一是往往代表战略意义重大的科技创新主线方向。自18世纪末期至今全球经历了五次重要的技术革命,分别为蒸汽机、铁路、电气、汽车及自动化和计算机及互联网。在每一轮技术浪潮中都伴随着装备制造业的技术革新,并涌现出最贴近当时技术革命的主线方向的高端装备,如蒸汽轮机、钢铁冶炼设备、汽车制造生产线等等。高端装备是实现历次技术革命的基石,是推动制造业不断发展的动力,具有重大的战略意义。

各国均围绕“科技创新驱动制造发展”提出了相应的战略。2011年2月,奥巴马政府发布“美国创新战略”,提出加快先进制造业发展,美国国家标准与技术研究院积极部署“智能制造系统模型方法论”、“智能制造系统设计与分析”等重大科研项目工程。德国2011年在汉诺威工业博览会提出工业4.0,2013年德国政府将其纳入到“高科技战略”的框架之下,并制定出了一系列相关措施。2016年日本工业价值链促进会基于日本制造业的现有基础,推出了智能工厂的基本架构《工业价值链参考架构》。在高端制造方面新的角逐,各个国家都想要抢占先机,高端制造或已成为各国想要在全球价值链中占据制高点的破局之术。

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国航天航空装备行业市场竞争格局及未来发展趋势报告》

高端装备特征二:技术壁垒高,研发投入大

高端装备制造企业具有技术壁垒高和研发投入大的特点。从全球和中国的制造业公司研发支出上可以看出,以半导体设备及制造为代表的高端制造公司研发支出与收入占比均位居前列,2017年北方华创的研发支出占收入的33.13%,科天半导体2017年的研发支出占收入的15.02%。以IPG和锐科激光为代表的激光设备制造的研发投入也相对较高,2017年IPG和锐科激光的研发支出分别占收入的7.16%和5.38%。

高端装备特征三:市场容量大,收入体量大,盈利能力强

高端装备的下游均是未来科技发展方向上的新兴行业,因此依托强劲的下游需求,高端装备具有市场容量大的特点。如半导体设备作为半导体制造的重要投资组成部分,依托较大的半导体制造需求,2011-2017年均全球半导体设备销售额为405.91亿美元。工业机器人依托其下游“机器换人”的迫切需求,2011-2017年间在曲折中增长。2017年全球工业机器人销售额达154亿美元,并仍有较大的增长潜力。新能源车的不断扩张带动了锂电设备市场不断扩容,2017年中国新能源动力电池装机总量达到36.2Gwh。

寡头垄断的行业格局使高端装备龙头企业将市场容量大的特征转化为收入体量大和盈利能力强的特点。由于高端装备技术壁垒高的特点,细分行业普遍会形成寡头垄断的市场格局。高端装备巨头公司将充分享受市场容量大的优势,获得大体量的收入,并在行业景气度高的时候体现出较强的收入弹性和较高的盈利能力。据统计,全球市值前50的装备制造企业中,半导体设备寡头企业充分享受了2015-2017年的景气周期,获得了普遍超过15%的净利率和100亿美元左右的大收入体量(截止2019年1月21日)。

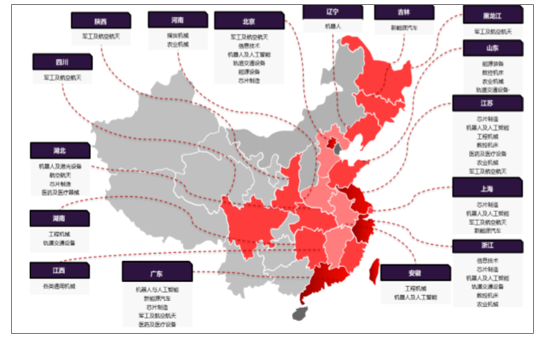

从市值角度看,中国高端装备制造业与世界先进水平仍有差距中国高端装备制造已经形成了初步的产业分布,以北京、长三角、广深地区和武汉为中心向外辐射。江浙沪地区形成了较为多元全面的高端制造细分行业,在芯片制造、机器人、轨交设备及新能源汽车设备方面都形成了小有规模的产业集群。武汉形成了激光设备的产业集群,有“光谷”之名,在医药及医疗器械方面也有布局。北京在机器人及人工智能、轨交设备和芯片制造方面均有布局。

中国高端装备产业版图

从上市公司的角度来看,高端装备子板块已初步形成,但相比传统机械子板块,在公司数量及营收方面仍有较大差距。截止2019年1月14日,半导体设备、新能源车设备及机器人等高端装备子板块仅分别有3-4家上市公司,相比较为传统的工程机械、机床设备各11家的上市公司数量仍有较大差距,在营收方面,除轨交设备外的高端装备子板块2017年实现十亿量级的收入,相比传统工程机械千亿量级和机床百亿量级的收入有较大差距。

从市值角度看差距,中国“高端制造”的产业化程度仍是较为显著的短板。数据显示,国内超过1000亿美元市值的公司主要集中于金融领域和石化企业,国内的制造业公司仍未有出现具有全球影响力、能引领全球技术进步的企业,在整个制造板块没有任何一家上市公司市值超过1000亿美元。

二、投资决定行业需求,高端装备或是未来市场投资主线之一

历史复盘:历史上重要的机械行情演绎离不开投资的驱动机械设备行业的需求主要由投资拉动。由于机械设备主要属于中游,其需求的直接反应指标是固定资产投资。各行各业扩大产能的需求最终都会落到设备投资上。例如为了承接全球制造业产能转移,我国重要的举措之一就是加大制造业投资,落到具体受益行业上,就是新能源汽车设备、半导体设备等需求增长,以满足日益增加的半导体制造和锂电制造需求。而为了优化能源结构或拉动经济增长,政府在铁路公路等基建类的投资和天然气开采和进口方面的投资将会落在铁路设备、天然气设备的需求增长。而房地产的投资也将拉动工程机械的需求增长。因此机械设备行业的重要特征之一是投资决定需求。

综合2007、2010、2013年代表性年度的行情复盘,当年演绎出较好行情的子板块均因相关行业投资额提升。通过历年机械设备行情及相关行业投资的梳理,整理出2007、2010及2013年具有代表性年度的行情以分析投资额与板块股价变化的关系。

2007年机械设备中涨幅居前列的是工程机械和船舶装备。2007年沪深300实现全年185.0%的上涨,2007年全年工程机械板块实现平均涨幅为226%,2007年船舶装备板块实现平均涨幅为576.5%,分别跑赢沪深30041.0pct和391.4pct。

2007年工程机械和船舶装备走出较好行情的驱动因素是房地产投资的增长和航运业固定资产投资的增长。2007年房地产投资全年当月同比均处于历史高位,2007年房地产开发完成额同比增长30.2%。房地产投资的增加拉动工程机械需求向上,使工程机械板块走出较好行情。据Wind数据,2005-2007年进出口金额同比增长幅度在30%左右,进出口金额的高增长推升航运的高景气,2007年船舶固定资产投资完成额同比增长106.37%,固定资产投资的大幅增加是船舶装备释放业绩的重要推动因素。

2010年机械设备中涨幅居前的是工程机械和轨交设备。2010年沪深300实现全年-12.51%的变动,2010年全年工程机械板块实现平均涨幅为57.34%,2010年轨交设备板块实现平均涨幅为43.54%,分别跑赢沪深30069.85pct和56.05pct。

2010年房地产投资增速迎新高,年度铁路投资完成额达2006-2018年间最高点,驱动工程机械和铁路设备板块亮眼行情。2010年房地产投资实现同比增长33.2%,铁路固定资产投资累计完成额2010年实现8341亿元,达2006-2018年间最高值,同比增长19%。对应行业投资驱动,工程机械和铁路设备板块股价实现较大涨幅。

2006-2018年铁路固定资产投资完成额及同比

2013年机械设备中涨幅居前的是油气设备和机器人。2013年沪深300实现全年-7.65%的变动,2013年全年油气设备板块实现平均涨幅为45.33%,2013年机器人板块上市公司仅有机器人(300024)一家,全年实现涨幅为81.01%,分别跑赢沪深30052.98pct和88.66pct

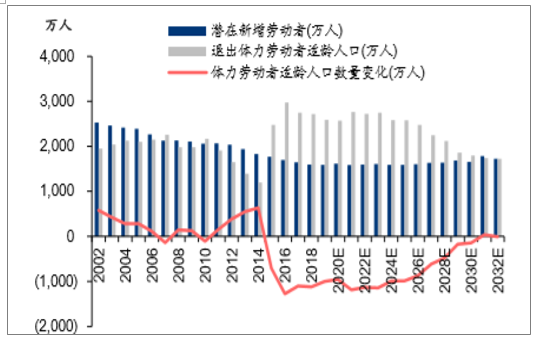

2013年油气开采及机器人行业高投资促进能源设备及机器人板块涨幅居前。2013年在高油价及能源结构调整催化下,石油及天然气开采投资额增速达到2009-2017年间高点,推动杰瑞股份及富瑞特装等油气设备公司股价上涨。2013年由于预计劳动力增长的拐点将于2015年到达,“机器换人”的需求迫切推动机器人行业投资额提升,促进机器人(300024)股价大幅上涨。

2002-2032E体力劳动者适龄人口数量变化情况

三、高端装备制造业发展分析

高端装备制造业是以高新技术为引领,具有技术含量高、资本投入高、附加值高、信息密集度高,以及产业控制力较高、带动力较强的特点。处于价值链高端和产业链核心环节,决定着整个产业链综合竞争力的战略性新兴产业,是现代产业体系的脊梁,是推动工业转型升级的引擎。大力培育和发展高端装备制造业,是提升我国产业核心竞争力的必然要求,是抢占未来经济和科技发展制高点的战略选择,对于加快转变经济发展方式、实现由制造业大国向强国转变具有重要战略意义。

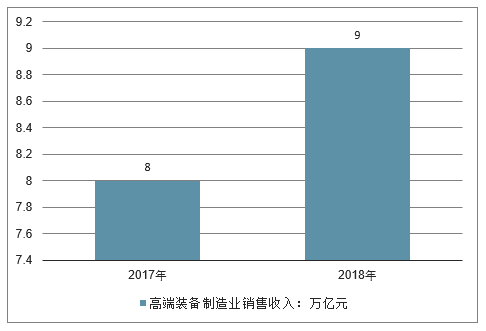

2017年,我国高端装备制造业销售收入超过8万亿元,在装备制造业中的占比提高到15%;2018年销售收入超过了9万亿元,较2015年相比有所增长。

2017-2018年我国高端装备制造业销售收入

到2020年,高端装备制造产业销售收入在装备制造业中的占比提高到25%,工业增加值率较“十二五”末提高2个百分点,将高端装备制造业培育成为国民经济的支柱产业。

近年来我国新兴产业发展取得重大进展,智能制造装备、海洋工程装备、先进轨道交通装备、新能源汽车等新兴产业发展取得明显成效。我国高端装备制造业产值占装备制造业比重已超过10%。

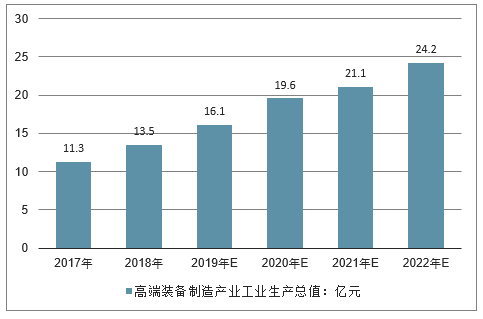

2017年,按高端装备的销售产值占装备制造业的比例为20%来推算,产值超过10万亿元。保持目前的增长态势,预计到2022年有望超过23万亿元。、2017-

2022年中国高端装备制造产业工业生产总值预测

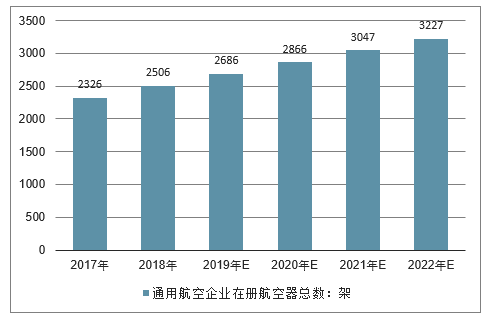

在未来数十年内,中国通用航空产业发展将受到四大有利因素的支撑:国民经济发展对通用航空产业的支撑、社会事业发展对通用航空产业的支撑、航空消费对通用航空产业的支撑、建设民航强国对通用航空产业的支撑。在这四大因素的支撑下,我国通用航空飞机的需求量将呈现不断上升的趋势,预计到2022年,我国通用航空器的所需架数将有望达到3227架。

2017-2022年中国通用航空企业在册航空器总数预测

我国轨道交通装备产业已初步建立了国家轨道交通装备技术创新框架,已建成以现代轨道交通国家实验室为代表的国家级研发机构10家,国家创新型企业5家,国家认定企业技术中心13家。形成了以国家工程技术研究中心、国家工程研究中心、国家实验室、国家重点实验室、国家工程实验室、国家认定企业技术中心为骨干,覆盖基础技术、共性技术、产品实现技术的研发创新体系。

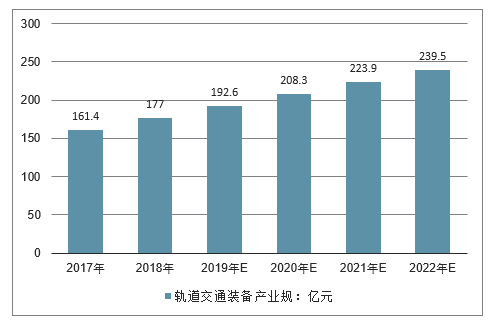

“十三五”期间,我国轨道交通装备产业将得到快速发展。初步预计到2022年,我国轨道交通装备产业规模将超过230亿元。

2017-2022年中国轨道交通装备产业规模预测

高端装备制造业是集群化产业,单一地发展某一个或几个企业是不能成功的。企业之间的分工十分细,产业链成为企业的外部环境,每一个企业都是其所在的产业链上的一个环节。同时,借鉴国外高端装备制造业发达国家的发展经验,向园区集聚、向经济发达地区集聚、向专业智力密集区集聚将成为我国高端装备制造业发展的一大趋势。

随着我国经济发展进入新常态,保持经济稳定增长并处于合理区间依然是当前全国经济发展的主要任务。大力发展高端装备制造业,持续提升装备制造业和整体工业竞争力,将为我国经济在发展中升级、在升级中发展提供有力保障。

四、未来行业发展趋势:行业或将分化,高端装备有望脱颖而出实现进口替代

高端装备有望实现进口替代,行业份额或向头部集中

中国高端装备目前进口依赖较为严重,但国产设备制造厂商在奋起直追,有望逐步实现进口替代。以半导体设备和激光设备为例,据统计,2017年中国大陆半导体设备销售额为82.3亿美元,2017年中国国产半导体设备(不含光伏设备)48.07亿元,据此计算中国半导体设备市场国产化率仅为9%。2016年高功率光纤激光器的国产化率仅为7%。但少数本土专用设备制造商通过多年的研发和积累,已掌握了相关核心技术,拥有自主知识产权,具备一定规模和品牌知名度,占据了一定市场份额,依托国内的成本优势,有望逐步实现进口替代。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锦纶行业市场行情监测及前景战略研判报告

《2024-2030年中国锦纶行业市场行情监测及前景战略研判报告》共十章,包含2024-2030年中国锦纶行业市场发展预测,2024-2030年中国锦纶行业市场投资机会与风险,中国锦纶产业市场竞争策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。